2022年より加入可能年齢が原則65歳になった「イデコ」ですが、50代以降の人たちの間では、運用期間の短さを理由に加入を諦めてしまう人も少なくありません。それだけではなく、「イデコの受給開始時期や国民年金の任意加入に対して、誤解をしている人が多い」と、証券アナリスト(CMA)資格も持つ日本経済新聞編集委員、田村正之氏はいいます。田村氏の著書『間違いだらけの新NISA・イデコ活用術』より、詳しくみていきましょう。

受給開始時期は加入期間により異なる

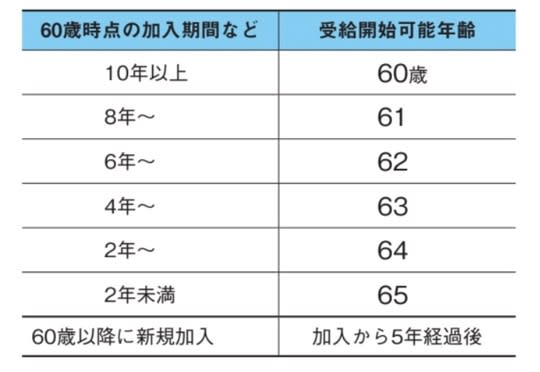

イデコは、原則60歳から受給できますが、これは60歳時点の加入期間などが10年以上の場合です。60歳以降の新規加入なら、加入して5年が過ぎないと受給できません。受給開始年齢を計算する期間には、企業型DCの加入期間や、掛け金を拠出せず運用だけをする「運用指図者」の期間も合算できます。企業型DCの加入が10年以上なら、60歳以降にイデコに加入してもいつでも受給可能です。

[図表1]イデコの加入期間と受給開始可能年齢 出所:『間違いだらけの新NISA・イデコ活用術』(日経BP)より抜粋

60歳で企業型DCの加入が終了してイデコに入る場合、企業型DCの資産をどうすべきでしょうか。①受給する、②運用指図者となる、③イデコに統合する―などの選択肢があります。

選び方は資産の状況などにより様々ですが、運用指図者になるとDC口座は企業型とイデコの2つになります。管理が手間ならイデコに統合し、口座をひとつにするのが一案です。運用益が出ていても、全額を非課税で移せます。ただしいったん現金化して商品を買い直すことが必要で、1〜2ヵ月かかる場合が多いことを知っておきましょう。

イデコを受給する際は受給額全体(元本と運用益の合計)が課税対象になります。一時金で受け取る場合、退職所得控除という加入期間に応じて増える非課税枠があります。加入20年までは年40万円で、21年目以降は年70万円ずつです。

企業型DCの期間も合算すれば21年以上になって非課税枠を増やせることがありますが、受給前に資産を統合しておくことが必要です。また21年目以降の70万円への増額は、政府の税制調査会(首相の諮問機関)などで改正を求める意見も出ていますので、今後の議論に目配りしておきましょう。

「資産所得倍増プラン」では70歳まで延長も検討

岸田政権は資産所得倍増プランで、イデコ加入年齢のさらなる引き上げの方向性も打ち出しています。これを受けて厚生労働省の社会保障審議会で審議が始まっています。次期の公的年金の改正時期である2025年に向けて見直され、おそらく70歳までの延長が図られる方向になると思われます。

ただ、国民年金法ではイデコに加入できるのは国民年金の被保険者となっています。会社員は65歳以上でも70歳未満まで厚生年金には加入できますが、65歳を過ぎると国民年金の第2号被保険者ではなくなります。70歳未満まで延ばすとしたら、国民年金の被保険者に限るという規定を見直す必要が出てきます。

この規定を見直すのであれば、原則として60歳未満で国民年金加入が終わる自営業者や専業主婦(夫)であっても、70歳未満までイデコに入れるようになるかもしれません。

また同時に議論が進む公的年金の改正で、国民年金の加入期間を65歳未満まで延長することも検討課題となっており、このあたりも含めて総合的な議論が進んでいきます。

2022年10月からは企業型DCとの併用も容易に

2022年9月までは企業型DC導入会社でイデコを併用するためには、会社掛け金の上限額を下げる規約変更が必要でした。反対する社員も多く、導入会社の数%しか併用できていませんでした。それが同年10月からは規約変更なしで併用可能になっています。

企業型DCの上限枠は、他にDBなどがなければ月5万5,000円、ある場合は半分の月2万7,500円です(この規定は2024年12月に変わります)。

他に企業年金がない場合の企業型DCの枠は月5万5,000円とはいえ、実際は会社掛け金が1万円以下の加入者が半数で、この場合4万5,000円の枠が余っていることになります。例えば企業型DCで会社の掛け金が数千円ではあまり老後資金が積み上がっていきません。それなのにイデコは使えないというのは逆に不公平ということで、併用が容易になりました。

ただし、イデコの上限額をそのまま併用できるとは限りません。会社掛け金とイデコの合計額を、企業型DC掛け金の上限額以下にすることが条件です。[図表2]で具体的にみましょう。

[図表2]2022年10月からのイデコ併用上限額例 出所:『間違いだらけの新NISA・イデコ活用術』(日経BP)より抜粋

月5万5,000円の場合で説明します。会社掛け金が1万円の場合、企業型DCは4万5,000円の枠が余っています。イデコ上限額は様々ですが、企業年金が企業型DCだけなら月2万円で、この場合2万円全額が併用できます。

一方、役職や年齢が上などの理由で会社掛け金が月4万円の場合、企業型DCの枠は月1万5,000円までしか余っていません。この場合は、イデコの上限額が2万円でも、1万5,000円分だけ積み増せるということです。

次に、企業型DCとDBの両方があり、イデコの上限額は月1万2,000円で、DC全体の上限額が月に2万7,500円のケース。会社掛け金が2万円なら枠は7,500円しか余っていません。イデコは1,000円単位なので、この場合、7,000円が併用できることになります。

イデコ併用で長期では1,500万円増も

企業型DC導入会社でイデコの併用が容易になったのは、かなり大きな改善です。

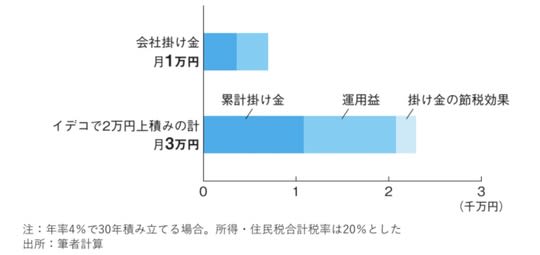

最大のものはイデコ運用の上積みによる資産を増やす効果です。運用のセオリーは国際分散です。過去30年では世界株指数は年率換算で約7%上昇しました(配当込み、円ベース)。ただこれを慎重に年4%として、会社掛け金月1万円を30年積み立てる場合と、個人でイデコ2万円上積み後に3万円を積み立てる場合を比較してみましょう。

月3万円の場合、累計積立額1,080万円に対し資産は2,080万円に増えます。さらにイデコ掛け金の節税効果(掛け金×税率)が216万円加わります。会社掛け金1万円だけの場合との差は1,600万円強にもなります。

[図表3]イデコ併用の効果は? 出所:『間違いだらけの新NISA・イデコ活用術』(日経BP)より抜粋

60代のイデコ、もっと活用を

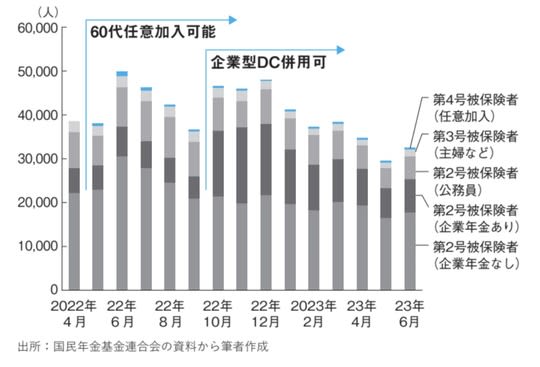

加入対象拡大を受けて、どれくらいの人がイデコに新たに加入したでしょうか。2023年6月までの新規加入の状況をみると、制度改正が十分生かされているとは思えないのです。

[図表4]イデコ新規加入者の推移 出所:『間違いだらけの新NISA・イデコ活用術』(日経BP)より抜粋

例えば60歳以上の新規加入者。自営業者や専業主婦(夫)などが60歳以上で国民年金に任意加入する場合のイデコ加入者である第4号被保険者は、60歳以上の加入が可能になった2022年5月以降、確かに増えていますが、2023年6月までの合計はわずか6,500人にすぎません。

筆者があるセミナーで、「自営業の人たちも60歳以降に国民年金への任意加入とイデコ加入を組み合わせた方がいい」と話すと、セミナー終了後に質問にきた人に「国民年金の保険料は年に20万円前後と非常に高い。イデコのメリットなど消えてしまう」と言われました。どうもこのあたりにも誤解があるようです。

そもそも国民年金への任意加入は本当に損なのでしょうか。2023年度の国民年金保険料は年に20万3,760円。一方で国民年金を40年満額納めた人の国民年金の受給額は年79万5,000円ですから、1年保険料を納めると1万9,875円の給付があることになります。20万3,760円を1万9,875円で割ると10.25年。つまり保険料を1年払うと、65歳以降10年強生きれば元をとれるのです。

65歳まで生きた人は男性で85歳、女性で90歳まで平均的に生きますから、10年強で元をとった後はまるまるプラスとなるのが国民年金です。国民年金の財源の半分が税金であることが、こうした仕組みの背景です。60歳以降の任意加入でも、それは変わりません。

もうひとつの誤解は、「60歳で加入しても5年間しか運用できない。それでは利点がないのでは」というものです(これもセミナーで質問を受けたことがあります)。

最大でも65歳未満までなのは、あくまで掛け金の積立(加入)期間です。イデコは75歳になるまでは受給開始を遅らせられます。資金に余裕があるなら、運用は65歳以降も続けていいのです。

さらに言えば、年金形式で受給する場合、年金は受け取りながら、残った資産の運用を続けるのが一般的で、その期間は制度上、5~20年と決まっています。

つまり75歳直前で年金受け取りを選択すると、制度上は最長95歳までは年金を受け取りながら、運用を続けることが可能というわけです。60歳で加入したからといって、運用で増やせないことはないのです。

田村 正之

日本経済新聞社

編集委員