「神改正」と称賛され、熱い期待が寄せられる中で新NISAがスタートした2024年1月。1カ月間でどのような投資信託が買われ、また新NISAは投信の資金流出入にどう影響したのでしょうか。長年にわたり投資信託をウオッチしてきた、ニッセイ基礎研究所の前山裕亮氏に話を聞きました。

***

――2024年1月の公募投信の推計資金流出入状況をどのように見ていますか。

まず、「思っていた以上に売れた」というのが、率直な印象です。

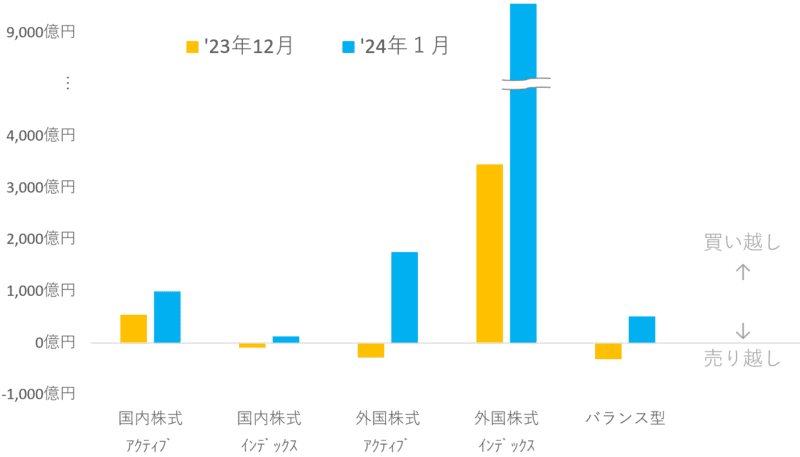

図1をご覧ください。予想通り、外国株式のインデックスファンドが非常に売れました。私の集計だと9600億円ほど資金流入していて、これまで最も勢いがあった昨年秋(月間約4000億円)の2倍以上の伸びです。

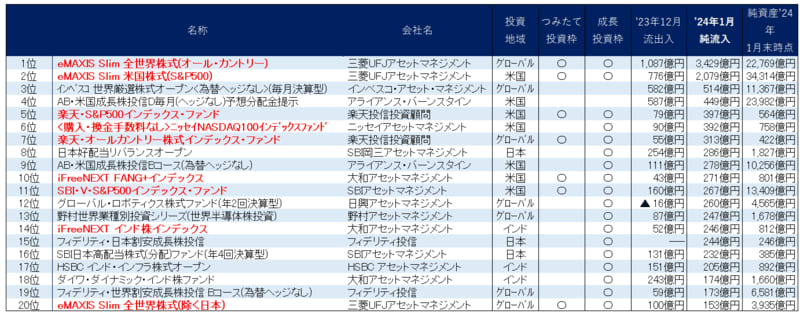

また売れ筋上位銘柄(図2)をみると、制度改正の前後で目立った変化は見受けられません。昨年インデックスファンド間でコスト競争が起きたものの、結局のところ「eMAXIS Slim」が圧勝しています。そのなかでも特に“オルカン”こと「eMAXIS Slim 全世界株式(オール・カントリー)」(三菱UFJアセットマネジメント)が3500億円ほど買い付けられており、2位は同じシリーズの米国株式(S&P500)という結果になりました。

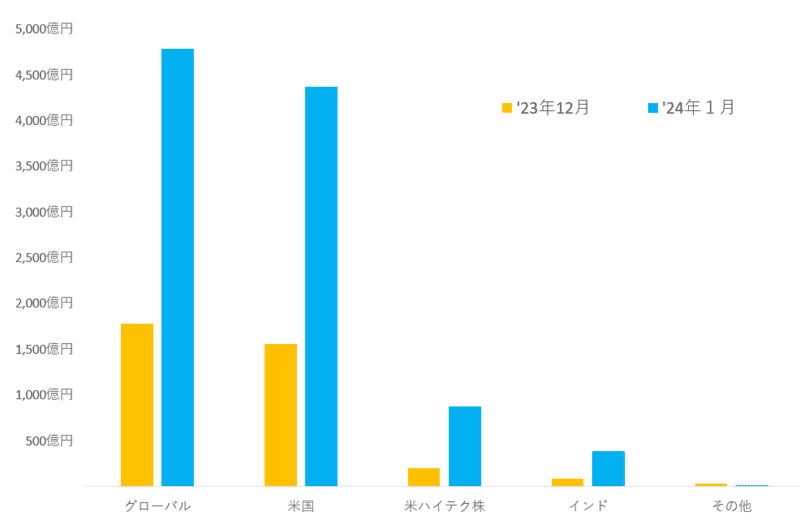

また、投資対象別にみると、図3のように地域分散が効いているグローバル株のタイプが実数も伸びも一番でした。グローバル株の投信については確定拠出年金(DC)からも相当の資金が流れ込んでいる点に注意は必要ですが、昨年12月からの伸びという意味でもグローバル株が突出しているので、やはりこの領域における新NISAの影響が特に大きいと見ています。

ただ、実は2月に入ってからの動きを見ていると、全体として勢いが落ちていることは否定できません。つみたて投資枠だけでなく、成長投資枠の240万円分も年初に一括投資してみようという人たちの資金が、1月の統計に含まれていることも考えられます。冒頭で「思っていた以上に売れた」とお伝えしましたが、これが一過性のものなのか、そうでないかはこれからもウオッチする必要があるでしょう。

図1 主要タイプ別の投信の資金流入

※ Morningstar Directを用いて前山氏作成。SMA専用投信は除外。

図2 2024年1月に資金流入が大きかった上位20本

※ Morningstar Directを用いて前山氏作成。赤字はインデックス型の外国株式投信。

図3 投資対象別のインデックス型外国株式投信の資金流入

※ Morningstar Directを用いて前山氏作成。SMA専用投信は除外。

――元々、つみたてNISAで売れていた投信以外はどうでしょうか。

グローバル株や米国株といった「ド定番」だけでなく、ややとがったタイプのインデックスファンドにも一定の勢いが見られました。タイプ別に集計すると、米ハイテク株やインド株を投資対象とするインデックスファンドも、前月比で資金流入の顕著な伸びが確認できます。具体的な銘柄でいうと、資金流入6位の「<購入・換金手数料なし>ニッセイNASDAQ100インデックスファンド」(ニッセイアセットマネジメント)、14位の「iFreeNEXT インド株インデックス」(大和アセットマネジメント)が挙げられます。

これらも、成長投資枠の中でまとまった金額で購入された結果、ランキングが押し上げられた可能性もあります。

「通常のパターン」にはない買い越し。日本株投信が意外にも健闘していた!?

――日本株式投信の流出入はどのように見ていますか。

これまで、日本株が高騰した月は必ず国内株インデックス型を中心に売却超過が起きていました。そのうえ、今年の1月の株式市場は上昇基調が続き、1000億~2000億円の売却超過でも不思議でないような市況でした。

ところがフタを開けると、1月前半は売却超過に陥っていたものの、月間でみれば買い越しとなりました。株価上昇の途中で利益確定がほぼ出尽くしてしまったとも考えられますが、新NISAを追い風にして買いが入った可能性もありそうです。

国内株のアクティブ型投信に目を向けると、高(好)配当系への資金流入が目立っています。個別銘柄資金流入8位の「日本好配当リバランスオープン」(SBI岡三アセットマネジメント)、16位の「SBI日本高配当株株式(分配)ファンド(年4回決算型)」(SBIアセットマネジメント)などは、株価上昇の局面でも堅調さを見せつけました。

――1月の日本株急騰の要因が「新NISA効果」によるものと説明する向きもあるようです。

それは誤りだと思っています。個人の資金で投信が多少売れるくらいでは、株式市場全体が大きく動くことはありません。個別銘柄が新NISA絡みで買われた影響もゼロではないかもしれませんが、それ以上に利益確定の売りが生じているので、需給面で新NISAが日本株を押し上げたというのは、やはり語弊があるでしょう。海外の投資家による日本株買いがメインの要因とみるべきです。

――また「自国民が自国の株式投信を買わないのは残念」という意見もあります。

そもそも昨今ここまでグローバル化が進む環境にあって、企業の国籍にこだわって投資をする必要はないと考えます。マイクロソフトのOSを使い、アップルのスマートフォンでGoogle検索をする……S&P500、あるいはオールカントリー指数の構成上位企業の製品・サービスを日常的に使っているのに、投資になると自国企業へ、というのも少々違和感があります。国内の経済をよくすることと、個人の資産形成は分けて考えたほうがいいと考えます。

もっとも、「オルカン」などグローバルに地域分散された投信を購入しているような人たちがこれから日本株投信を買うようになるかというと、率直にいって難しいと思っています。 “ポリシー”が異なるからです。

グローバル株を選ぶ方は、地域分散をさせて平均点を狙いにいきたいという考えのはずです。日本株投信を買うことは日本への集中投資、となりますから相容れません。

一方、米国株式投信を選んでいる方には振り向いてもらえる可能性があると考えています。米国株式投信を選んでいること自体が集中投資であり、集中投資に抵抗がそこまでないためです。ただ、これから投資先として「米国よりも日本」が選ばれることが求められ、そのためには日本企業自体の魅力を上げていくことが必要不可欠です。日本企業の稼ぐ力を増して、アメリカ企業以上に業績が拡大すれば、株式自体や投信のパフォーマンスが向上し、それに伴って資金流入も当然ついてくるでしょう。

投信による資産形成がインフラ化するのに何が必要か

――前山さんは長年にわたって投信市場をウオッチされてきました。10年前の旧NISA開始時と、今回の制度刷新とを比べたとき、どのような違いが見て取れるのでしょうか。

2014年に旧NISAがスタートした当時に比べると、投資という行為自体がカジュアル化してきたという実感があります。

転機となった出来事を2つ挙げるなら、2018年の(旧)つみたてNISAのスタートと、2019年の(金融庁 金融審議会 ワーキング・グループの報告書案に端を発する)「老後2000万円不足問題」でしょう。

つみたてNISAは初心者向けの投資インフラ整備を推し進めただけでなく、投信のコスト低減競争を通じて資産形成の敷居を下げる役割を果たしました。「2000万円問題」は物議をかもしましたが、将来の豊かな生活に向けて何か行動を起こさなければいけないと考えるきっかけを与えた出来事といって間違いはないでしょう。

その後の投信の資金流出入を観察すると、2つのタイプの流れを見て取れます。1つは、金融機関の対面チャネルで提案している投信への買い付けです。一般的に、毎月分配型などに資金が集中する傾向があり、最近では限定追加型のヘッジ外債も買い付けが増えています。

もう1つの流れが、先ほども触れた「eMAXIS Slim」のような手数料が格安のインデックスファンドへの資金集中です。対面販売での提案とは別に、NISAを通じて新しく資産形成を始めた人々がネット証券会社で自発的に購入する流れがあると考えられます。新NISAのスタートによって、後者の存在感はいっそう強まるだろうと予想しています。

――新NISAを通じて資産形成の裾野がいっそう広がり、投信が「インフラ化」する未来は来るのでしょうか。

新NISAはほぼ満点といえる内容の制度改正でした。ただ、あくまで「任意加入」なので普及となると、どこかに限界はあると思います。新NISAがさらに伸びるためには、やや逆説的ではありますが、企業型DCなど新NISA“以外”で資産形成に触れるチャネルをいかに増やせるかが大切です。企業型DCによって「背中を押される」形で投資デビューを果たした方が、投資の魅力を実感し、新NISAも始めてみる……といった流れも必要なのだと思います。

また、2014年頃と同じ轍(てつ)を踏まないことも重要です。当時何があったかというと、NISA口座開設は熱心で、その後のフォローがあまりなく、買い付けのないカラの一般NISAの口座が5割以上という状況が10年続いていました。いくらネット証券全盛といっても、やはりフォローを求める方は一定数いるはずです。そうした方へのフォローは、地銀など実店舗のあるところにかかっているのではないでしょうか。

行政が現在、力を入れようとしている金融経済教育の成果が現れるのはおそらく5年後、10年後でしょうが、資産形成の裾野が確実に広がり、投資がカジュアル化していく流れが続いていくことは間違いないでしょう。今後は官民が協力するうえで、資産形成の浸透スピードをいかに速めるかというところもポイントになると考えています。

前山裕亮氏

ニッセイ基礎研究所主任研究員。大和総研、大和証券キャピタルマーケッツ、イボットソン・アソシエイツ・ジャパンを経て2014年にニッセイ基礎研究所入社。2022年より現職。株式市場・投資信託の資産運用の調査、分析に従事。

Finasee編集部

「インベストメント・チェーンの高度化を促し、Financial Well-Beingの実現に貢献」をミッションに掲げるwebメディア。40~50代の資産形成層を主なターゲットとし、投資信託などの金融商品から、NISAやiDeCo、企業型DCといった制度、さらには金融業界の深掘り記事まで、多様化し、深化する資産形成・管理ニーズに合わせた記事を制作・編集している。