子どもを育てているなかで、学費について不安や悩みを抱えている人も多いのではないでしょうか? 学資保険を活用し、1人で3人の子どもを大学に進学させた、『東京大学に3人の子どもを入れた 強い脳をつくる育て方――いつからでも、才能は伸ばせる! 』(自由国民社)著者の高木美保氏が解説します。

学資保険が必須なワケ

シングルマザー家庭で1番大変だったのは、やはり経済的な問題です。

学習塾を細々と営み生計を立てていますが、全てワンオペの個人経営で生徒数も少なく常にお金の心配をしてきました。ですから、子ども達が幼いころから、「もし、大学に行きたいなら、うちは国立大学しか出せないよ。勉強したくないなら働けばいいから、無理に進学する必要はないよ」と、口癖のようにいってきました。実際、カツカツの生活をしていましたので、子ども達も我が家の経済状況は肌で感じていたと思います。

そんな厳しい経済状態の我が家が、子どもを3人も東大に通わせるためのお金をどのように捻出したのかをお話ししていきます。

学資保険の仕組み

学資保険とは子どもの教育資金を準備するための貯蓄型の保険で、保険会社が販売しています。毎月決まった額の保険料を支払い、満期時に進学準備金や満期保険金を受け取ることができます。もし、契約者(保護者)が死亡・高度障害状態になって支払い不能となってしまった場合、それ以後の保険料の支払いが免除となる一方で、保障はそのまま継続されて、満期時には契約時の満額を受け取ることができます。

これは学資保険の大きなメリットです。万が一、保護者に何かあった場合でも、子どもが進学をあきらめなくてすむからです。

この学資保険には、「貯蓄型」と「保証型」があります。「貯蓄型」は、支払った保険料の合計よりも受け取る満期金が高くなるので、教育資金を貯めることのみを目的とする人に向いています。一方「保証型」は子どものケガや病気による入院・通院を保障する特約がつけられます。別の医療保険に加入する手間が省け一元化できるメリットがありますが、医療保障の分、払い込んだ保険料の合計より、受け取る満期金が低くなります。目的に応じて、選択するとよいでしょう。

保険料は、加入する時期、満期金の額や特約の有無などで変わってきます。商品によって加入可能年齢が違いますが、妊娠中に加入できるものもありますし、月々の支払い額をおさえたいなら、できるだけ早く検討し加入するとよいと思います。

3人の子どもたちに「学資保険」をかけた事例

我が家は、3人とも「貯蓄型」の学資保険をかけていました。大学受験・進学となると、一度に何十万というまとまったお金が必要になります。コツコツためていくのが1番です。大学進学時に必要だと考え、満期を18歳に設定しました。

共通テストが1月、二次試験が2月ですが、それらの前年末に保険金がおりるように、満期を18歳に設定したのです。前年末に入金されれば、大学受験や入学、引っ越しの費用に充てられます。後でお話しする「奨学金」は、大学入学後の6月や7月に入金される場合が多いので、まとまったお金が必要な入学時や引っ越し時には間に合いません。

その意味でも、高校卒業前に保険金がおりる「学資保険」をかけておくことをオススメします。我が家は大学で県外に行くことを想定していましたので、4年間の学費と仕送り分で、満期で500万円になるようにかけました。仕送り分を含めず、大学入学時の費用だけなら2〜300万円くらいでもよいかもしれません。

では、それぞれどのように貯蓄していたか、順にお話していきます。

長男の時の失敗

長男には生まれてすぐに、郵貯の学資保険をかけました。当時は景気が良く金利が高い時代で返戻率もよく、支払総額は500万円よりかなり少なくてすみました。しかし貧乏すぎて月2万円ほどの保険料が数カ月支払えず、保険が失効になったこともあります。復旧手続きを取り、満期時には満額支払われたので本当によかったです。

学資保険には、満期時に一括で受け取るタイプと数年に分かれて受け取るタイプがあります。長男の学資保険は、一括受け取りでした。

ここで注意していただきたいのが、税金です。保険料の負担者と受取人が同じか違うかで、かかる税金が変わってきます。私は税金の仕組みをよく知らなくて、長男を受取人にしてしまい「贈与税を払う」という痛い目にあいました。契約者を受取人にしておいた方が無難です。税金についても事前に調べておくとよいと思います。

次男と長女の場合

次男は2歳のとき、長女は0歳のときにアフラックの学資保険に加入しました。こちらは18歳以降、毎年100万円ずつおりるタイプです。

国立大学であれば、100万円内で受験や入学・引っ越しにかかる費用は大体まかなえます。ただ私立大学は入学金や授業料が高いので、厳しいでしょう。加入前に保険金のおおまかな使いみちを決め、それに応じて保険金がおりるタイミングや満期時の金額設定をよく考えた方がよいでしょう。

いずれにせよ、なるべく早く学資保険に入ることをお勧めします。早く入るほうが保険をかける月数が長くなりますから、その分月々の負担が少なくなります。また年払いにすると割引があってお得です。

私もアフラックに加入した2人分は、月払いではなく年払いにしていました。年払いにすると2人分の支払額が一括で55万円ほどになり、結構大変ではありました。ですが少しでも支払い総額を安くしたかったので、あらかじめ支払日にむけて、必要分を月々ためておくようにして乗り切りました。

奨学金の仕組みを知る

我が家の子ども達は、奨学金のおかげで東大へ行けたようなものです。ありがたい奨学金ですが、実は色々なタイプがあることは、意外と知られていません。これは2022年12月現在のものなので、実際に使われる場合は変更されている可能性があります。使われるときは調べてください。

奨学金は大きく分けて2つあります。

①返済が不要な「給付型」

②返済が必要な「貸与型」

返済不要な「給付型」は、経済困窮度や学力基準など条件が厳しく、採用人数も少なくなっています。返済が必要な「貸与型」の中にも、利子がかからない無利子型と、利子がかかる有利子型があります。

国の奨学金制度

奨学金と聞いて思い浮かぶのは、日本学生支援機構(JASSO)でしょう。私が大学生だったころは「日本育英会」という名称でした。当時、第1種は無利子貸与、第2種が利子付き貸与で、卒業後に教職につけば返済免除でした。「日本育英会」は、1943年に設立された「財団法人大日本育英会」が前身で、無利子の第1種か有利子の第2種かは、経済状況によって決まりました。

返せない人が増えている実情

数年前「奨学金が返済できない人が増えている」と盛んに報道されていましたが、それは「きぼうプラン21奨学金」という有利子で貸与額・人数も増やした制度で借りた人達に多いようです。

利子は高いときには1.7%を超え、「銀行の教育ローンの方が安い」ともいわれていました。高すぎるといわれた利子は下がり、2022年6月は「利率固定方式」が0.537%、「利率見直し方式」が0.040%となっています。

「日本育英会」は、他団体と合併し、2004年に現在の「独立行政法人日本学生支援機構(以後JASSO)」になりました。長男は、ここから無利子の奨学金の貸与を受け、今、働いて一生懸命返済しています。

新制度の誕生

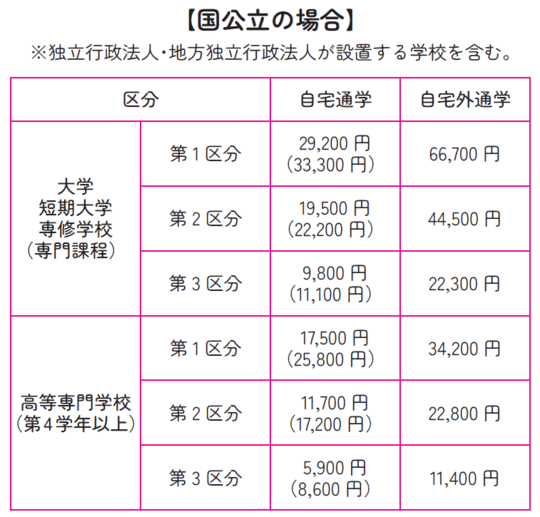

この「JASSO」、2020年4月から制度が変わっています。新制度では、家庭の経済状況と学力基準によって、まず「給付型」か「貸与型」に分けられます。さらに「給付型」の中で、収入状況によって、第1区分から第3区分まで分けられ、給付額は[図表]のとおりです。(日本学生支援機構のホームページより)

[図表]国公立の場合(日本学生支援機構ホームページ) 出所:『東京大学に3人の子どもを入れた 強い脳をつくる育て方――いつからでも、才能は伸ばせる! 』(自由国民社)

新制度の素晴らしいところは、「給付型」に採用された場合、入学金と授業料が免除または減額になるところです。以前は、入学金の免除制度は全くありませんでした。

また授業料免除は各大学の学生課に、所得証明、住民票、兄弟の在学証明書、児童手当や児童扶養手当の書類など様々な書類を添えて半期ごとに申請しなければなりませんでした。その都度、通るか通らないか、全額免除か減免かわからないし、決定も6月頃でした。それが予約型になったので、高校在学中に奨学金給付、入学金と授業料免除の申請が一度の手続きでできるのです。入学前に決定されるというのは、画期的な制度だと思います。

なお、「給付型」の給付額は、先ほどの第1区分から第3区分内でそれぞれ、大学か高等専門学校か、自宅か自宅外によって決まっています。

高木 美保

学習塾・スクールオーク代表