インフレ率はすでにピーク…日銀の目指す「賃金・物価の好循環」は起こらない

日銀は生計費の上昇が賃上げ圧力を生むとする「物価・賃金の好循環」を金融政策の重要キーワードとして掲げていますが、私には違和感があります。というのも、物価と賃金は簡単に相乗的に上がっていくものではないからです。物価・賃金の名目値を高い水準で維持するには経済そのものを強くする必要がありますし、底流には「経済が成長する力」「企業が稼ぐ力」などの実質的な改善が欠かせません。

そもそも、物価・賃金の好循環を実現するための大前提である国内の物価上昇率はピークに達しつつあります。世界的にインフレ率下がっていく見通し※となっており、日本も例外ではないからです。実際、2023年11月の東京都区部消費者物価指数はかなり下振れました。電力やガソリンといったエネルギー価格が落ち着いてきたことに加え、物価を大きく押し上げていた食料品価格の値上げの動きに急速にブレーキがかかってきたことが背景にあるでしょう。また、2024年初頭には消費者物価指数の伸び率が2%強まで下がり、23年初頭(4.2%)から1年間でほぼ半分に急低下する見込みです。

※ 第1回(いよいよ終わる物価高騰―経済腰折れリスクが顕在化し始めている中国と米国はこの先どうなるのか)ご参照

物価上昇が落ち着いたからといってすぐに国内の景気が悪くなるような事態にはならないでしょうが、すでに経済見通しに慎重な見方が出ている米国や欧州の影響が徐々に出てくることは避けられないでしょう。

金融市場の期待する「政策修正シナリオ」、 賃金上がらず肩透かしに

インフレ率の低下は、2024年の日銀金融政策に多大な影響を及ぼすでしょう。市場関係者の多くは金融政策の見通しについて、➀春闘による高い賃上げを受けて、②日銀が2%の物価目標達成を宣言し、③4月にマイナス金利解除に踏み切る、と予測しているようですが、私はこのシナリオ通りになるのは難しいと見ています。そもそも物価目標達成を宣言することは金利急騰をはじめさまざまな経済的リスクがあるため日銀は慎重姿勢ですし、なにより24年の春闘では物価目標達成を宣言できるほどの賃上げにはならないと考えられるからです。

物価目標達成の目安のひとつとして黒田東彦前総裁はベースアップの上昇率3%を掲げていましたが、足元の物価動向を踏まえると2024年の春闘で達成するのは難しいでしょう。まず物価上昇率は24年初頭には前年の半分程度まで低下する見通しであり、23年のベア2%強を上回ると見るのは非現実的です。また日銀短観によると企業の5年先のインフレ期待は2.1%にとどまっており、ほかに賃上げを促すような好材料が見当たらない状況ですから、企業にとっては2%を大幅に超える賃上げはできないということになると思います。

2023年の賃金上昇率が市場予測を超えて上振れたのも、労働生産性の改善など日本の成長力が高まったというわけではなく、植田総裁の言う「第一の力」、すなわち輸入物価の上昇に連動していたに過ぎません。輸入物価はもう9カ月連続で前年比2桁のマイナスになっているわけですから、今後インフレ基調は収まり賃金も上がりにくくなっていくのは明らかです。24年のベアはひいき目に見ても前年より若干改善した2%半ばくらいにとどまり、黒田前総裁が物価目標達成の目安としてきた3%のベア水準には届かないでしょう。

さらに言えば、2%の物価目標を達成するには本来、3%どころか5%のベアが必要とも考えられます。2%前後の物価上昇率がトレンドとして成立していた1990年代初頭は、労働生産性の上昇率が3.5%ほどでしたので、名目の賃金上昇率は実に5.5%にも達していたのです。ざっくりした計算にはなりますが、近年、労働生産性の上昇率が0~0.5%程度で推移していることを踏まえると、物価目標を達成するにはベアが5.5%必要ということになるのです。いくら足元でインフレ率が2%上振れ、賃金も30年ぶりの高い上昇率になったからといって、中長期的な物価上昇が見込めない状況の中でベア5%半ばを実現するというのは無理な話でしょう。

2%の物価目標達成へ欠けているのは経済成長力

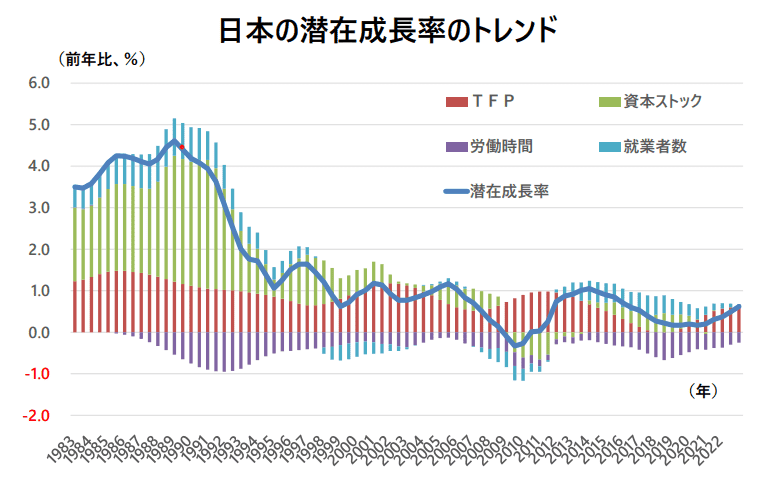

日銀の中ではもっと前向きな意見も出ているようですが、植田総裁は私と同じように考えているようで、「依然として2%の物価目標達成について確信は持てない」といった趣旨の発言をしています。実際、日本が物価上昇率2%を達成していた1990年代当時、経済の基礎体力を示す潜在成長率の前年比伸び率は4%を超えていましたが、直近では1%を大きく割り込み非常に低くなっているのが実情です(図)。中長期的な経済成長が望めないにもかかわらず、2%のインフレ率あるいはインフレ期待が安定する前提で金融政策修正へ向けての舵を切るのはハイリスクと言えます。

もし現状で金融政策を修正すれば経済にさまざまな悪影響が及ぶでしょう。具体的には、現在0.6%台の新発10年国債の金利が2%あるいは3%に跳ね上がってしまう事態が考えられます。日銀が「2%の物価目標を達成した」と宣言することは、当然ながらインフレ期待が2%で安定していく見通しとなるわけですから、実質金利がマイナスにならないように政策金利を2%以上にする必要があるわけです。金融市場も政策金利の上昇に伴って短期金利がすぐに2%を超えると判断しますから、市場の混乱は避けられません。

また、急激な円高の揺り戻しや株価の暴落も起こりえます。本当に日本経済が強くなったのであれば、将来的にもインフレ期待は2%台で安定してなんら問題はないかもしれません。しかし、実際には潜在成長率はほぼ0%にとどまっていますので、現在の物価高は輸入物価高などのあおりを受けた一過性の現象に過ぎません。一過性のインフレに過ぎないにもかかわらず金利を高騰させてしまえば、先述のように金融市場は混乱するし、経済にも大打撃となるでしょう。

―――――――――――――――――――――――――

以上のようにさまざまなトラブルを巻き起こす懸念がありますので、日銀は4月にマイナス金利を解除するような大胆な施策は打ち出さないでしょう。ただし、経済に大きな影響が及ばない範囲で、少しずつ金融政策を修正していく可能性はあります。最終回となる次回は、日銀が政策修正に着手せざるを得なくなっている背景と、金融正常化へ向けた具体的な見通しについて取り上げます。

オルイン編集部

「オルイン」は、株式・債券といった伝統資産はもちろん、ヘッジファンドやプライベートエクイティ、不動産といったオルタナティブもカバーする、国内随一の機関投資家向け「運用情報誌」。2006年の創刊以来、日本の年金基金や金融法人、公益法人といった機関投資家の運用プロフェッショナルに対し、その時々のタイムリーな話題を客観的かつ独自の視点でわかりやすくお伝えしています。