分掌変更とは、代表取締役や取締役が会長や監査役に退きながらも引き続き会社に在職することです。役員退職金を経費に落とすだけで、形式上は分掌変更しようとする企業は少なくありませんが、分掌変更に伴う役員退職金が法人の経費として認められるにはいくつかの点に注意しなければなりません。本記事では、税理士の伊藤俊一氏による著書『税務署を納得させるエビデンス 決定的証拠の集め方』シリーズ(ぎょうせい)から、事例をもとに分掌変更に伴う役員退職金の取り扱いについて解説します。

分掌変更における役員退職金の事実を証明するには?

Q

分掌変更における役員退職金の事実を証明するためのエビデンスについて教えてください。

A

エビデンスのみならず、逆に「資料が残っていないこと」が重視されます。これについても最低限用意しておくべき事項はあります。

事実上の退職が認められなかった事例

「調査に生かす判決情報」第70号

平成29年3月 ~判決(判決速報№1416【法人税】)の紹介~

東京国税局課税第一部国税訟務官室

【ポイント】

役員が分掌変更により「実質的に退職したと同様の事情があると認められる」か否かの事実認定

退職後も業務を続けていた、として法人税の更正を求められた「前代表取締役」

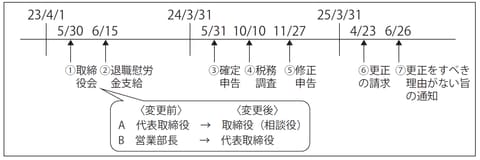

1 X(原告)の前代表取締役Aは、平成23年5月30日の取締役会の決議により代表取締役を退任し、取締役(相談役)に就任した。新たな代表取締役には、営業部長であったBが就任した。

2 Xは、平成23年6月15日に、Aに対する退職慰労金(以下「本件金員」という。)を支給するとともに、本件金員を損金の額に算入した平成24年3月期(以下「本件事業年度」という。)の法人税確定申告書を平成24年5月31日に提出した。

3 Y(課税庁)は、Xに対する税務調査(平成24年10月10日着手)において、Aは代表取締役退任後も退任前と同様の職務に従事しており、実質的に退職したと同様の事情にあったとは認められないことから、本件金員を損金の額に算入することはできないとして、修正申告書の勧奨を行ったところ、Xから、平成24年11月27日に修正申告書が提出された。

4 Xは、平成25年4月23日に、Aには月額報酬が約3分の1に激減する等、実質的に退職したと同様の事情があると認められるため、本件金員は損金の額に算入されるとして、本件事業年度の法人税の更正の請求を行ったところ、Yは、平成25年6月26日付で更正をすべき理由がない旨の通知処分を行ったことから、Xが、同処分を不服として、その取消しを求めて提訴した事案である。

[図表]事案の概略

(本件の争点等)

本件金員が法人税法34条1項括弧書き所定の「退職給与」に該当するか否か

「助言」であって「意思決定」をした訳ではないので、退職給与に該当する

(Xの主張)

次のとおり、Aの分掌変更について、Aの役員としての地位又は職務の内容が激変し、実質的に退職したと同様の事情にあったと認められることから、本件金員は法人税法34条1項括弧書き所定の「退職給与」に該当する。

1 Aは、代表取締役の交代について適法な手続を経た後、Bを伴って取引関係者を回り、退任の挨拶及び社長交代の引継ぎの挨拶に連日出向いており、退任の挨拶状も取引関係者に送付されている。

また、Xが契約当事者となっている土地の賃貸借契約書やXと銀行との間の金銭消費貸借契約書の代表者の名義がBに変更され、銀行取引の連帯保証人もAからBに変更されている。

2 Aの月額報酬は、代表取締役退任前の205万円から約3分の1に相当する70万円に激減しており、法人税基本通達9-2-32(3)(役員の分掌変更等の場合の退職給与)における役員の給与の激減に係る基準も充足する上、Bの月額報酬は85万円であり、Aの月額報酬とは大きな差異があることからもAが退任前と同様の職務を行っていないことは明らかである。

3 Bは、代表取締役就任後、Aの指示や意見によらず、自らの判断でメインバンクの変更、実績管理及び人事評価等を行っていた。

4 Bは、代表取締役就任後、Xの幹部が集まる代表者会議の場で自ら判断し具体的な指示をしているが、他方、Aは、代表取締役退任前は必ず出席していた会議の一部にしか出席せず、また、何ら指示をしていない。

5 Aが取締役として出社していたのは、Bへの引継ぎを適切に行うためである。また、BがAに様々な案件を相談して意見を聴くことは引継ぎに不可欠であり、Aが稟議書に相談役として押印していたのは、引継ぎのための相談や助言にすぎず、決裁をしたのは飽くまでBである。

6 Aが代表取締役退任後も取引銀行の担当者と面会をしていたのは、Bがトップセールスに注力する必要から会社を留守にすることが多いためであり、BはAに具体的な指示を出して対応を委ね、帰社後に報告を受けており、Aの当該面会は、飽くまで引継ぎに際しての補佐業務にすぎない。

7 仮にAが代表取締役から取締役(相談役)に分掌変更した時点では「実質的に退職したと同様の事情」として十分な事情が認められなかったとしても、法人税法は、事業年度の所得に課税するという期間税の構造を採用しており、納税義務が事業年度終了の時に成立することからすれば、「実質的に退職したと同様の事情」は、事業年度末までに具備されれば足りるのであるところ、本件事業年度末までにAからBへの引継ぎが完了したという事実が存在する。

新代表は前代表の助言に「従った」ため、退職給与に該当しない

(国の主張)

次のとおり、Aの分掌変更について、Aの役員としての地位又は職務の内容が激変し、実質的に退職したと同様の事情にあったとは認められないことから、本件金員は法人税法34条1項括弧書き所定の「退職給与」に該当しない。

1 Bは、代表取締役に就任した当時、代表取締役の業務遂行に必要な知識及び経験を有していなかったことから、経営体制の移行を円滑なものとするため、Aが、引き続き代表取締役退任前と同様に経営上主要な地位を占めながら、Bに対する指導及び育成を行うこととなったものである。

そうすると、Aが、代表取締役退任後、Bに助言等をすることとなったのは、単なる引継ぎではなく、経営判断そのものを行うことが想定されていたのであり、Aは、経営について引き続き責任を負っていた。

2 上記1のとおり、Bは、代表取締役就任後、単独で経営全般について判断し実行する知識等を有していなかったため、あらゆる場面でAの助言、提案等を必要としていたのであり、実際、Aは、代表取締役退任後も、個別の稟議案件を確認して稟議書の「相談役」欄に押印するなど、Xの経営情報に接して判断をしていたほか、人事や予算等についても、Bから相談を受けて方策について提案をするなどしていた。

このように、Bは、あらゆる場面でAに助言や提案を求め、それに従っていた。

3 Xの取引銀行の担当者は、部内の引継書類にAを「実権者」と記載しており、実際、Aは、代表取締役退任後も、多数回にわたり取引銀行の担当者と融資や設備投資に関する交渉を行っていた。

また、Bは、Aの代表取締役退任後、Xの親会社からの資金調達の要求などについてAに相談をすることができたため、Aが親会社に対しての防波堤の役割を果たしてくれたと評価しており、Aは、親会社との関係においても、Bではなし得ない判断等を行っていたことがうかがえる。

このように、Aは、取引銀行及び親会社との関係からみても、引き続きXの経営上主要な地位にあり、その役割を果たしていた。

4 Bは、代表取締役就任後も、その業務に加えて営業部長の業務を継続しており、営業で外出している割合が4割ほどで、かつ、入社以来営業職しか経験したことのないBにおいて、数ヶ月でAからの引継ぎが終了し、代表取締役という職務を残された時間で単独で全部こなしていたとは想定できない。

5 Xは、上記7のとおり主張するが、Xが、何をもって本件事業年度中に引継ぎが完了したとするのかは明らかでなく、その時期についても一貫性がない上、Aが、本件事業年度以降も、

1.稟議書の「相談役」欄に押印し、必要に応じて助言等をしていたこと

2.代表者会議に出席していたこと

3.多数回にわたり取引銀行の担当者と交渉や面談をしていたこと

等からすれば、Aの退職の事実が本件事業年度末までに具備されたとするXの主張は、その前提を欠いている。

「事実上」経営判断に大きく関わっていたため、退職給与に該当しない判断に

(裁判所の判断等)

裁判所は、X及び国の双方から提出された証拠を基として、

1.Xの代表取締役の交代と本件金員の支給の経緯等

2.代表取締役を退任した後のAの勤務の状況等

3.代表取締役に就任した後のBの勤務の状況等

4.Xの取締役会及び株主総会の決議の状況等

5.本件金員の支給等

について、事実認定を行った。

その上で、裁判所は、次のとおり、Aは代表取締役退任後も、引き続き相談役として経営判断に関与し、対内的にも対外的にも経営上主要な地位を占めていたものと認められるから、本件金員の支給及び退職金勘定への計上の当時、役員としての地位又は職務の内容が激変して、実質的に退職したと同様の事情にあったとは認められないため、本件金員は法人税法34条1項括弧書き所定の「退職給与」に該当しないと判断した。

1 法人税法34条1項括弧書き所定の「退職給与」とは、役員が会社その他の法人を退職したことによって支給され、かつ、役員としての在任期間中における継続的な職務執行に対する対価の一部の後払いとしての性質を有する給与であると解すべきであり、役員が実際に退職した場合でなくても、役員の分掌変更又は改選による再任等がされた場合において、

例えば、常勤取締役が経営上主要な地位を占めない非常勤取締役になったり、取締役が経営上主要な地位を占めない監査役になる等、役員としての地位又は職務の内容が激変し、実質的に退職したと同様の事情にあると認められるときは、その分掌変更等の時に退職給与として支給される金員も、従前の役員としての在任期間中における継続的な職務執行に対する対価の一部の後払いとしての性質を有する限りにおいて、同項括弧書きにいう退職給与に該当するものと解するのが相当である。

そして、法人税基本通達9-2-32は、上記と同様の趣旨から、役員の分掌変更又は改選による再任等に際して、法人の役員が実質的に退職したと同様の事情にあるものと認められ、その分掌変更等の時に退職給与として支給される金員を損金の額に算入することができる場合についてその例示等を定めたものであると解される。

2 Bは、代表取締役就任後、取引先に対して、代表取締役の交代があったことを伝え、Xの取引銀行に対する債務についてAからBへの保証人変更手続をするなど、代表取締役の交代に伴う対外的な周知や契約上の手続を行っており、法令上の代表権を有してはいたものの、

Bが営業以外の業務や組織管理等の経営全般に関する経営責任者としての知識や経験等を十分に習得して自ら単独で経営判断を行うことができるようになるまでは、AがBに対し経営に関する事項(売上・棚卸し・従業員の成績管理・賞与の査定・銀行からの借入金・設備の設置等に関する事項)について指導と助言を行い、引き続き相談役として経営判断に関与していたと認められる。

裁判所が採用した証拠

①代表取締役交代の挨拶状、更正の請求の審査担当者が作成したXの関与税理士に対する質問応答記録書、異議調査(更正をすべき理由がない旨の通知処分に対する異議申立てに係る調査)担当者が作成したBに対する質問応答記録書等

3 Aは、代表者会議に引き続き出席し、営業会議及び合同会議には出席しなくなったものの、議事録の回付により報告を受けて確認した上で「相談役」欄に押印していたほか、

10万円を超える支出について必要となる決裁のための稟議書についても、原則としてBが決裁欄に押印した後に「相談役」欄に押印をしており、Bも、稟議書の決裁欄に押印するに当たっては、必要に応じてAに相談をし、その助言を得ていた。

このように、Aは、Bに対し助言や指導を行う等、経営上の重要な情報に接するとともに個別案件の経営判断にも影響を及ぼし得る地位にあったと認められる。

②代表者会議等の議事録、Xの組織図、更正の請求の審査担当者が作成したBに対する調査報告書等

4 Aは、代表取締役退任後もXの資金繰りに関する窓口役を務め、取引銀行から実権を有する役員と認識されていたほか、Xの親会社からXに対し資金調達に関する要求があった際には、Bから相談を受け、Xと親会社との間の利害を調整するなど、資金繰りにも深く関与していたものと認められる。

また、Aは、営業部長当時と同様に営業活動による外出のため不在にすることの多いBに代わって来客への応対を行う等、対外的な関係においても経営上主要な地位を占めていたと認められる。

③異議調査担当者が作成したXの取引先及びBに対する質問応答記録書等

5 Aの月額報酬は、減額後もBの月額報酬と遜色のないことや、Aが代表取締役退任後も引き続き経営判断に関与してBへの指導や助言を続けていたこと等に照らすと、両者の月額報酬は、Aが引き続き経営判断への関与及びBへの指導や助言を続けていくことを前提として定められたとみるのが相当であり、代表取締役退任後もなおAが経営上主要な地位を占めていたことと別段齟齬するものではない。

④取締役会議事録、税務調査担当者が作成したAに対する調査報告書、異議調査担当者が作成したBに対する質問応答記録書等

6 Bが、Aの指示や意見によらず、自らの判断で決定を行ったとするメインバンクの変更や、実績管理、人事評価等については、一部の限られた範囲の事柄にとどまり、経営上の重要事項の全般にわたるものではないこと等に照らすと、Aが、代表取締役退任後も、引き続き相談役として経営判断に関与してBへの指導や助言を続け、対内的にも対外的にも経営上主要な地位を占めていたとの評価と別段齟齬するものではない。

⑤営業の管理資料、更正の請求の審査担当者が作成したBに対する調査報告書等

7 本件金員が法人税法34条1項括弧書き所定の「退職給与」に該当するか否かは、本件金員の支払債務が確定した月を基準として判断すべきものと解するのが相当であり、また、法人税法が期間税としての性格を有しており、事業年度終了の時に法人税の納税義務が成立するとしても、そのことをもって、同項括弧書き所定の「退職給与」の該当性を本件金員の支払債務の確定した月を基準として判断すべきことが左右されるものではない。

退職後は、経営から完全に手を引く必要がある

(国税訟務官室からのコメント)

1 法人税基本通達9-2-32は、役員の分掌変更又は改選による再任等に際して、法人の役員が実質的に退職したと同様の事情にあるものと認められ、その分掌変更等の時に支給された金員を退職給与として取り扱うことができる場合についてその例示等を定めたものである。

その例示として、「分掌変更等の後におけるその役員(その分掌変更等の後においてもその法人の経営上主要な地位を占めていると認められる者を除く。)の給与が激減(おおむね50%以上の減少)したこと」などが定められているが、仮に本例示の給与の基準を形式的に満たしていたとしても、他の事情をも併せ勘案すると、役員としての地位又は職務の内容が激変して実質的に退職したと同様の事情があると認められない場合には、分掌変更等に際して支給された金員については退職給与として取り扱うことはできない。

2 本件において、Aの分掌変更後の月額報酬は、分掌変更前の月額報酬の約3分の1に激減しているところ、Aの分掌変更について、実質的に退職したと同様の事情にあったと認められるか否かについては、分掌変更後も、Aは法人の経営上主要な地位を占めていると認められるか否かが判断のポイントとなった。なお、Bは、役員の経験がなく、営業以外の業務を担当しないまま代表取締役に就任したという特殊な事情があった。(※下線筆者)

3 本件において、Xは、Aが代表取締役退任後も相談役として勤務していたのは、Bに対する引継ぎを行っていたにすぎず、Aの給与が激減し、実質的に退職したと同様の事情にあったと認められると主張した。

これに対し、国側は、Bは代表取締役就任後、単独で経営全般について判断し実行する知識や経験を有していなかったため、あらゆる場面でAの助言、提案等を必要としており、Aは、法人の経営上主要な地位を占め、実質的に退職したと同様の事情にあったとは認められないと主張した。(※下線筆者)

裁判所は、AがBに対して経営の指導と助言を行い、代表取締役退任後も引き続き相談役として経営判断に関与しており、実質的に退職したと同様の事情にあったとは認められないとして、国側の主張を全面的に認め、Xの主張を退けた。

4 本判決は、事例判決であり、本件の事実関係を前提として、Aには実質的に退職したと同様の事情にあったとは認められないと判断された判決であるが、裁判所による判断の形成過程は、税務調査においても参考になると思われる。

税務調査時の「発言」にも要注意

5 また、本件は、前記「事件の概要」に記載のとおり、Yの税務調査に基づいて、Xが一旦は修正申告書を提出したものの、その後、更正の請求を行った事案である。

税務調査の際、A及びBは、Aが代表取締役退任後も退任前と同様の業務を行っている旨の供述をしていたが、Xによる修正申告書提出後、その供述を翻し、代表取締役退任に伴いAの職務の内容が激変し、Aには実質的に退職したと同様の事情にあったと供述した。

国側は、本訴において、税務調査の際に調査担当者が収集した証拠(Aに対し、代表取締役退任後の勤務状況等を聴取し、調査報告書として証拠化したもの)に加えて、更正の請求の審査担当者及び異議調査担当者が収集した証拠(Xの役員、取引先の担当者及び関与税理士等に対し、Aの代表取締役退任後の勤務状況等を聴取し、質問応答記録書等として証拠化したもの)を提出したところ、前記「裁判所の判断等」に記載のとおり、それが裁判所に採用され、客観的な事実関係として、Aには実質的に退職したと同様の事情にあったとは認められないと判断されたものである。

伊藤 俊一

税理士