本記事は、フィデリティ投信株式会社が提供するマーケット情報『マーケットを語らず』から転載したものです。※いかなる目的であれ、当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

銀行の準備預金がカツカツ…FRBの「量的引き締め」終了へ

量的引き締め(QT)はまもなく終了するでしょう。その理由のひとつは、①銀行システムの準備預金が「カツカツ~不足」の状態であるためです。

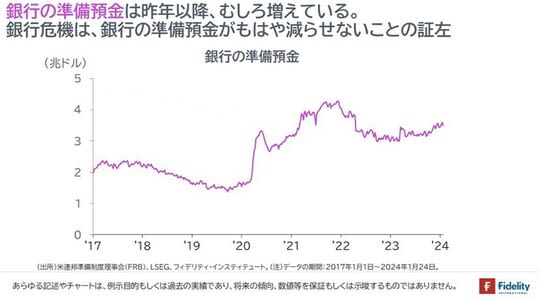

こういうと「銀行の準備預金は潤沢にあるのでは?」と返されるかもしれません。たしかに、[図表1]に示すとおり、銀行の準備預金は3兆ドルを超えています*。

[図表1]銀行の準備預金

しかし、銀行の準備預金は潤沢ではありません。昨年3月の銀行危機がその証左です。

銀行は昨年以降、FRBからBTFPと呼ばれる緊急の流動性供給を受ける立場です。言い換えれば、銀行部門からの流動性吸収(「銀行相手のQT」)は遅くとも昨年3月の時点で終了しています。

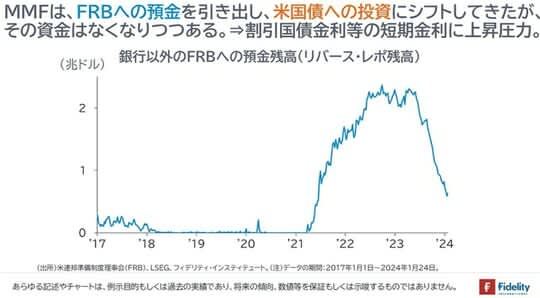

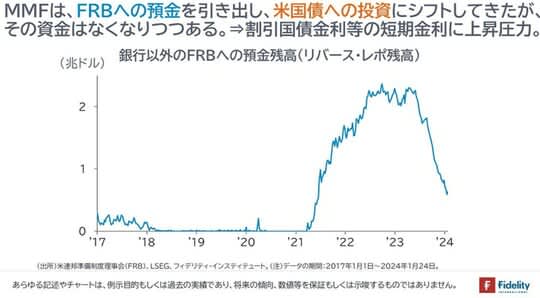

そして、銀行のほかに、FRBが流動性を吸収できる主体(=FRBが供給した流動性を保有する先)はMMFです。しかし、[図表2]に示すとおり、②そのMMFがFRBに預けるリバース・レポの残高(=銀行以外の主体によるFRBへの預金)もゼロに近づきつつあります。

[図表2]銀行以外のFRBへの預金残高(リバース・レポ残高)

ですから、「FRBが吸収できる流動性はもうどこにもない」のです。それがQTの終了が近い理由です。

そして筆者は、QT終了を超えて、利下げとQE再開が必要だと考えています。

問題は、今回の巨額の金融緩和と財政出動、大きなインフレ、その後の急速な引き締めの過程で生じた2つの金利差です。

問題となる「2つ」の金利差

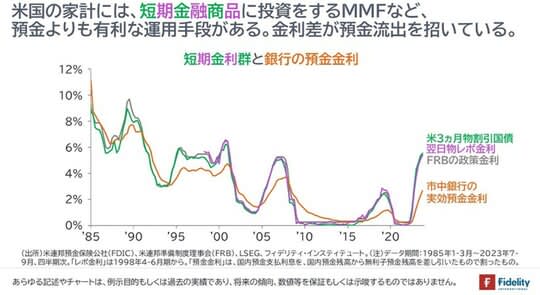

1.「銀行の預金金利」と「MMFの利回り」との金利差

1つ目の金利差=問題は、銀行の預金金利とMMFの利回りとの金利差です。

[図表3]に示すとおり、現在の政策金利は5%を超えます。他方の銀行の預金金利は3%に満たない水準です。

[図表3]短期金利群と銀行の預金金利

銀行は、低金利時代に作ったポートフォリオの運用利回りが低いために、預金金利を政策金利並みに引き上げると、「逆ザヤ」に陥ります。そもそも銀行は「逆ザヤ」どころか、株主のために一定の利ザヤを確保しなければなりません。

他方のMMFは短期の金融商品にひたすら投資をするだけの主体ですから、利上げに沿って運用利回りを引き上げることができます。結果として、MMFは5%を超える利回りを顧客に提供できます。

銀行の預金金利とMMFの利回り差を放置すると、銀行からMMFに資金が流出します。

銀行は「短期調達・長期運用」の主体であり、長期の信用を担います。銀行からの預金流出は、家計や企業からの貸しはがしにつながる恐れがあります。また、そもそも銀行が保有する債券には多額の含み損が生じており、貸出は流動性が低いことから、さらなる預金流出は銀行の収支に悪影響を与えます。

たしかに、最近ではプライベート・レンディングが長期の信用を提供しています。しかしながら、当局としては「常に目が行き届き、規制によって多額の準備資産保有などが義務付けられる銀行に長期の信用を任せたい」というのが本音でしょう。

銀行は利ザヤ確保のためにすぐには預金金利を引き上げられないため、利下げによってMMFが運用する短期金融商品の利回りを引き下げることで、預金からMMFへの資金流出を食い止める必要があります。少なくとも当局はそう感じているでしょう。

民間レポ市場に資金が流れなくなっている

2.「割引国債利回り」と「民間レポ金利」との金利差

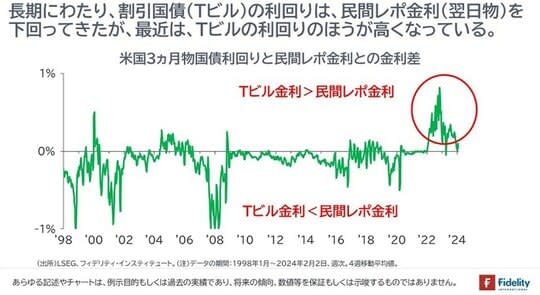

もう1つの金利差=問題は、割引国債(Tビル)の利回りと民間レポ金利との差です。

[図表4]に示すとおり、データが取れるかぎりでみると、過去の長期間にわたって3ヵ月物割引国債(Tビル)の利回りは、民間レポ金利(翌日物)を下回ってきましたが、パンデミック後の利上げ開始以降は、Tビルの利回りのほうが高くなっています。

[図表4]米国3ヵ月物国債利回りと民間レポ金利との金利差

この金利差により、(レポの主要な出し手であり、銀行に代わって残された流動性を保有する)MMFは、民間レポでの運用(貸出)よりも割引債(Tビル)への投資を選好するインセンティブが高まっています。

前述のとおり、この金利差は長くみられなかったものであり、おそらくは多額の米国債発行(利付債と割引国債(Tビル)の発行)によって生じているものとみられます。

レポは、証券会社やヘッジファンドがさまざまな証券をポジションとして保有するための主要な手段であり、彼らが資本市場を支えていることをふまえると、資本市場で最も重要なツールです。

仮に、レポで調達した資金で購入される証券が米国債だけの場合には、「MMFが国債を買うか、レポで資金を調達した証券会社やヘッジファンドが国債を買うかの話」なので、どちらでも構いません。

しかしながら、証券会社やヘッジファンドは国債だけでなく、さまざまな証券をレポで買い付け・保有します。「多くの証券はレポによってファンディングされている」状況ですから、民間レポ市場に資金が流れなくなる状況は資本市場の根幹を揺るがす事態に発展しかねません。

おそらくは、米国債(いまでいえば、お金を持っているのはMMFであり、MMFが買うのは割引国債)の供給を減らすことで、米国債(同)の利回りを引き下げ、レポ金利との差をなくし、MMFによるレポでの資金運用を増やす必要があるでしょう。

そのためには、FRBが米国債を買い入れるオペレーション、すなわち量的金融緩和(QE)を再開させることが必要とみられます。

以下に考えます。

昨年12月~現在までのFRBの動向

まず、FRBの動向を時系列で確認します。昨年12月のFOMC議事録には、「前回の米連邦公開市場委員会(FOMC)から翌日物レポ金利が幾分の上昇圧力を受け続けている。……FOMCメンバーの数人はバランスシートの縮小ペースを落とす決定に向けた議論を開始するのが適切と示唆した」との記述があります。

そして、(元ニューヨーク連銀でFRBのポートフォリオ・SOMAやそのオペレーションを管理していた)ダラス連銀のローガン総裁は1月6日の講演で、「毎月末の短期金融市場における典型的な圧力は、もはや流動性が超潤沢ではない状態にあることを示唆している。……FRBリバース・レポの残高がゼロに近づくにつれて、流動性の状況により大きな不確実性が生じるだろう。……バランスシートの縮小ペースを落とす決定に向けた議論を開始するのが適切である」と述べました。

さらに、1月のFOMC後の記者会見で、パウエル議長は「本日のFOMCでバランスシートについて議論した。また、次回3月のFOMCでは、よりつっこんだ(in-depth)議論を開始する予定である」と述べています。

[図表5]は、FOMC参加メンバーが言及している「翌日物(民間)レポ金利」と「FRBリバース・レポ残高」について、それぞれみたものです。

[図表5]FRBの政策金利とレポ金利 [図表6]銀行以外のFRBへの預金残高(リバース・レポ残高)

重見 吉徳

フィデリティ・インスティテュート

首席研究員/マクロストラテジスト