そろそろ新年度のことが気になってくるこの時期に、早めに取り掛かっておきたいのが、家計の見直しです。全国から集めたリサーチ結果を見てみると、家計簿を付けている人は46%で、付けていない人は49.8%と、付けている人を上回っていますが、付けたいと思っている人も多いのではないでしょうか。

年度変わりの前に、一年間で必要になる出費を書き出し、把握するだけでも無駄な出費を抑えるのに効果的といわれます。そこで、家計の見直し術について、家庭の資金計画や保険の見直しだけでなく、人生プランや終活などの相談にも対応してくれる、ファイナンシャルプランナーの高橋佳良子さんに聞きます。

■ファイナンシャルプランナーの高橋佳良子さん

4月になると、子供さんの進学や定年退職など色々ありますので、支出も変わっていきます。収入も変わってきて、ここで家計を締めていかないといけないのが、4月になってくるかと思います。そんな時に、我が家の家計が今どんな状況にあるのかを知っておくことが大事です。

お金が「貯まりやすい時期」と「貯まりにくい時期」とは?

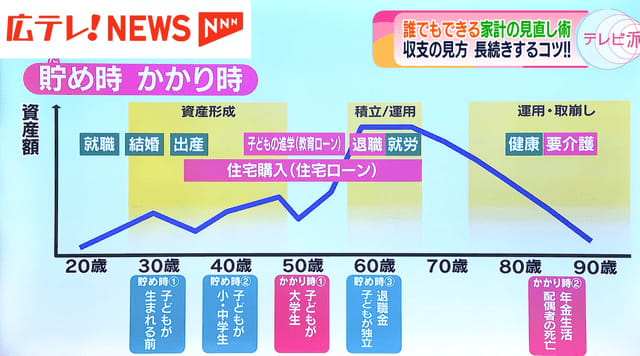

人生の中で、お金が「貯まりやすい時期」と「貯まりにくい時期」があり、貯まる時期を「貯まり時」、お金がどうしても出ていく時期を「かかり時」と、高橋さんは言います。

■ファイナンシャルプランナーの高橋佳良子さん

この人生グラフは、年齢軸で子供がいるパターンで人生の中の「貯め時」と「かかり時」を示してます。30代の結婚したての頃は、ダブルで収入があるということで、「貯め時」になります。40代では、子供が小中学生つまり、義務教育中だとやはりお金がかからないケースが多いので、「貯め時」です。そして、50代での「かかり時」は、例えば子供が2~3人まとめて大学に進学する時期です。そして、60代の退職金が入ってきたり、子供が独立する時期が、最後の「貯め時」となります。そして最後に、年金生活や配偶者の死亡などで「かかり時」になってくるという人生のプランがあります。

「貯め時」はしっかり貯める。「かかり時」は貯めたお金を使いながら耐える。

■ファイナンシャルプランナーの高橋佳良子さん

そもそも家計簿は収支を把握して、出ていくお金と入ってくるお金を把握して上手に貯めて上手に使う基になるものです。私たちの家計は、大きく分けると「資金」「費用」「貯金」の3つになります。最初に、人生の3大資金と言われる「教育資金」「マイホーム資金」「老後資金」についてです。これらを準備するために、家計の見直しが必要になります。その他にも、車の購入や旅行とかのレジャー費、万が一に備えた保険など、出ていくお金は比較的大きいものが多いと把握して頂ければと思います。

<家計簿の記入が三日坊主にならない方法は?>

■ファイナンシャルプランナーの高橋佳良子さん

家計簿をずっとつけ続けると思うと、荷が重いんだと思います。初めのうちは、ワンポイント的につけていくのがいいと思います。実は、私も家計簿は「毎月つけない派」です。分岐点で家計簿を1ヶ月から3ヶ月ぐらいつけると、「貯めなければいけないお金」「毎月使うお金」「万が一の時のお金」が色分けできて、毎月使ってもいいお金が、はっきり分かります。私の場合は、「そのお金の中で収まっていればOK」で、1つ1つ予算をつけなくても大丈夫というやり方なです。三日坊主の方は、このやり方が合うのではないかと思います。ただ、1~3か月ぐらいはしっかりつけて、色分けをして、これだけ使ってもいいというのが分かれば、大丈夫という意味です。

<初心者でも手軽に使える家計簿アプリはありますか?>

■ファイナンシャルプランナーの高橋佳良子さん

最近アプリでつける方が多くなってきました。ただアプリは、最初にやる気満々で、がっつり系のアプリに行ってしまうと、「こんなはずじゃなかった」「せっかくつけたのに、三日坊主になってしまった」ということもあります。アプリは確かに便利で、レシートを撮影するとアプリで計算され、中に入ってきますので、やりやすいです。しかし、できれば最初は簡単なものから始めて、慣れてきて、自分がどのようなアプリに向いているのかが、わかりかけてきたところで、本格的に参入するのがいいかと思います。それまでは、エクセルや手書きで、最初やってみるのもおすすめします。「家計簿をつけたものが家計を制する」んですが、なかなかつけられないので、困られているということです。

家計を見直す方法は!?

■ファイナンシャルプランナーの高橋佳良子さん

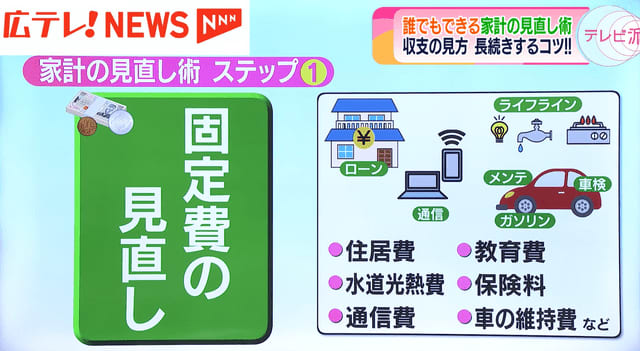

家計の見直しには順番があります。まず1つ目に行ってほしいのが、「固定費の見直し」です。固定費というのは、ずっとかかり続ける、なくてはならないものになります。例えば、住居費だと、家賃や住宅ローンということになります。また、水道光熱費も含まれます。では、なぜ固定費から始まるのでしょうか。1回見直しをすると、ずっとかかるものなので、節約がずっとできるので、固定費から始めましょう。住宅ローンの見直しは、毎月の支払い額に、余裕が出てきたら1~2万増やすこともできます。そうすると、1か月に元金を多く払うことで、支払いの期間が少なくなってきます。大がかりに見直して欲しいのが固定費です。

■ファイナンシャルプランナーの高橋佳良子さん

次は、使途不明金の確認と見直しです。例えば、ランチで割り勘した時に、レシートをもらってないので、いくら払ったかを忘れたなど、様々な使途不明金が出てきます。それをちょっとメモするだけで変わってきますので、1ヶ月ごとで集計してみましょう。

■ファイナンシャルプランナーの高橋佳良子さん

最後に、変動費の節約です。家計をたくさん見ている中で、今、食費が多くなっています。宅配を頼むなど、食費が結構かかり気味の人が増えています。「いくら貯めないといけないのか」を先に決めて、その後でグっと節約すると、節約のし甲斐があります。なんとなくだと頑張りすぎて、大変なことになるので、目的を持って変動費の節約するといいかと思います。しっかりと貯めることができるように節約できたら、あとは安心して暮らしているので、この機会に是非取りかかってみて下さい。