株式会社矢野経済研究所(代表取締役社長:水越孝)は、国内のME機器(治療機器)市場を調査し、市場の動向、参入企業動向、将来展望を明らかにした。

1.市場概況

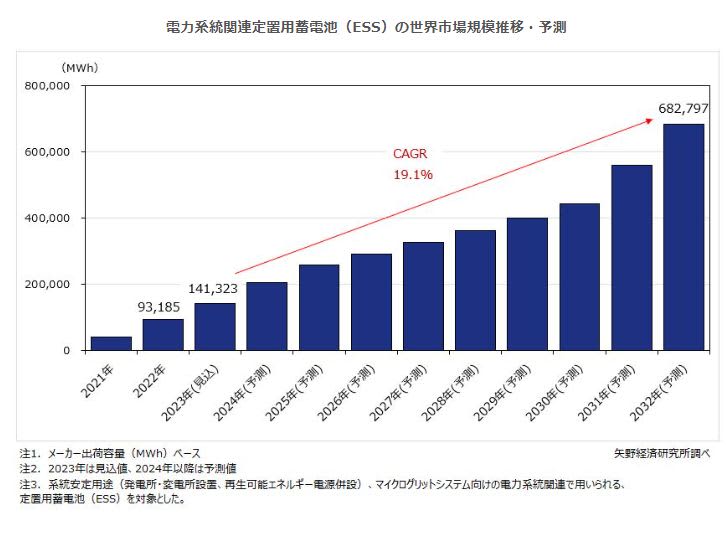

電力系統関連で用いられる定置用蓄電池(Energy Storage System、以下ESS)は、2022年の世界市場規模がメーカー出荷容量ベースで93,185MWhであったと推計した。2022年はカーボンニュートラル実現に向け主要国において再生可能エネルギー発電設備及びESS導入に対する支援制度が強化された事や電気料金の高騰による自家発電自家消費の需要増加、再エネ発電コストの下落による売電利益の改善などを要因として、ESSの出荷増に繋がった。

2023年も再エネ発電設備の増加に対応し、電力系統関連で用いられるESSの導入は増加しており、2023年の電力系統関連ESS世界市場は前年比151.7%の141,323MWhを見込む。なお、2023年における電力系統関連ESSの設置国をみると、北米、中国、欧州の3地域の合計が全体の87%を超える見込みである。

2.注目トピック~LFP(リン酸鉄リチウム)の出荷量が急増、NCM及びNCAから逆転へ

現在、ESS用リチウムイオン電池(LiB)の正極材は、韓国系や日系電池メーカーがNCM(Nickel Cobalt Manganese)やNCA(Nickel Cobalt Aluminum)を、中国系電池メーカーがLFP(Lithium iron phosphate:リン酸鉄リチウム)をメインに手掛けている。

2020年まではNCM及びNCAが高いシェアを占めていたが、2021年からはLFPの出荷量が急増し、市場シェアを逆転している。これには、中国政府のESS導入支援策の下で、電力系統関連ESSの設置容量で高いシェアを占める自国市場において中国正極材メーカーがLFPの営業を強化した事が挙げられる。また、LFPの価格がNCMより安い事やEV(電気自動車)向けLiB需要の増加によりNCMが供給不足になったことなどを背景として、海外市場においてもLFPの採用が拡大したことや、TeslaがESS向けLiBにLFPの採用を100%にする方針を明らかにしている事が挙げられる。

今後、LiBの正極材はLFPメインへシフトしていく見込みで、NCMを主力として採用していた韓国系メーカーでも、LFP採用LiBの開発が始まっている。

3.将来展望

カーボンニュートラルの実現に向け、各国の再生可能エネルギー発電設備の導入は今後、更に加速化するものと見られ、設置増加に伴う電力品質の安定化などに向け、電力系統関連ESS世界市場は飛躍的に成長する見通しである。

また、ESS関連メーカー各社では、材料の変更や設計方式の改善などによる蓄電池の価格削減に向けた努力が図られており、蓄電池価格の下落がESS導入スピードの加速につながる見込みである。なお、バッテリーマネジメント技術の開発やシステム効率の改善などもESSの価格低減に貢献するものと考える。

上述のことなどから市場は拡大基調にあり、2023年から2032年までのCAGR(年平均成長率)は19.1%となり、2032年の電力系統用ESS世界市場規模は682,797MWhまで成長すると予測する。