子どもの教育費を準備する方法の1つに学資保険の利用が挙げられます。学資保険に加入しようと思っているものの、「加入するタイミングがよくわからない」「まだ早いかな?」などと感じる人もいるのではないでしょうか。

一般的に、学資保険の加入は早ければ早いほどよいといわれています。

この記事では、学資保険に加入するべきタイミングについて解説します。

この記事でわかること

- 学資保険への加入が早いほどよいといわれる理由

- 学資保険はいつまでに加入するべきか

- 学資保険に加入するベストなタイミング

学資保険の加入は早い方がいい理由

学資保険に加入するなら早い方がよく、一般的には0~2歳の間に加入するのがおすすめといわれています。

なぜ、学資保険は早い時期に加入した方がよいのでしょうか。その理由は、以下の通りです。

- 月々の保険料が安くなる

- 返戻率が高くなる

- 商品の選択肢が多い

月々の保険料が安くなる

学資保険にかかわらず、保険料は保険金額や保障内容が同じであれば、加入期間(保険料払込期間)が長くなるほど毎月支払う保険料は安くなります。

仮に、満期保険金額を200万円と仮定します。子どもが17歳まで保険料を払い込む場合の、契約者の年齢および子どもの年齢における月払保険料の例は、下表の通りです。

加入のタイミングが5年遅れることで、毎月の保険料が約7,000円上がります。年間では約8万円の増額となり、家計の状況によっては保険料の支払いが負担になることも考えられます。

返戻率が高くなる

返戻率とは、払い込んだ保険料総額に対する保険金受取額の割合で、返戻率が高いほど貯蓄性が高いといえます。

返戻率は100%を基準とし、100%を下回る場合は元本割れを意味します。学資保険を選ぶ際には、返戻率も確認しておきましょう。

毎月払い込んだ保険料は、保険会社によって運用されています。払込期間が長いほど運用期間が長くとれ、結果的に運用益が大きくなる、つまり返戻率が高くなることにつながります。

上と同じ満期保険金額および17歳まで保険料を払い込むケースでは、返戻率がどのように変わるのか見てみましょう。

子どもの年齢が5歳で加入した場合、毎月払い込む保険料は高いものの、払込保険料総額は0歳で加入した場合よりも少なくなり、結果的に返戻率も下がっています。

商品の選択肢が多い

学資保険には、加入できる子どもの年齢だけでなく、親の年齢にも制限が設けられています。

子どもの加入可能年齢については、出生予定日の140日前~6歳もしくは7歳としているところが多いです。契約者の加入年齢については、満18歳~50代もしくは60代に設定されています。

ただ、年齢制限は保険料の払い込み期間や保障プランによって異なります。契約者に万が一のことがあった際に、それ以降の保険料の支払いが免除される払込免除の特則を付加する場合は、年齢制限を設けない保険会社もあります。

子どもの年齢や親の年齢が上がるにつれ、希望する保障プランに加入できなくなる可能性が高くなります。逆に早くに加入することで、多くの保障プランの中から希望する保険を選べるというメリットがあります。

【年齢別】学資保険に加入するタイミング

ここでは、学資保険に加入するタイミングについて、子どもの年齢別に見ていきます。

生まれる前~0歳まで

学資保険は子どもが生まれてからではなく、生まれる前からも加入できます。一般的には、出産予定日の140日前から加入可能としている保険会社が多いです。

生まれる前~0歳までに加入することで、毎月支払う保険料が安くなります。また、子どもが生まれた直後は育児で余裕がなくなることが多いため、生まれる前から検討するとよいでしょう。ゆっくりと時間をかけて複数の保険会社のプランを比較できます。

生まれる前に加入する際には、子どもの名前が決まっていなくても大丈夫です。生まれたあとに名前が決まってから、改めて保険会社に申し出ることで、名前を登録してもらえます。

1歳~3歳まで

1~3歳までに加入するメリットは、教育費にお金がかからない状態で加入できることです。3歳までの子どもでは、まだ本格的に習い事を始めるケースは少なく、学資保険の支払いに充てられる余裕があるでしょう。

4歳~5歳まで

4~5歳は、子どもが幼稚園・保育園に通う年齢です。この時期には、母親が育児休業から復職しているケースも考えられます。そうなると夫婦双方の収入があるため、保険金の支払いに余裕が生まれるといったメリットがあります。

ただし、親や子どもの加入年齢が高くなるため、毎月支払う保険料が高くなる点には注意が必要です。

6歳以上

子どもの年齢が6歳以上だと、加入できる学資保険が少なくなります。ただし、学資保険の特徴である契約者に万が一のことがあった際の保障は確保できるため、不安であれば加入しておく方がよいでしょう。

毎月支払う保険料の負担が大きくなる点や、保険料の払込期間が短くなる分、返戻率が低くなる可能性が高くなる点には注意が必要です。

6歳以降に学資保険に加入するなら、学資保険以外の貯蓄方法もあわせて検討することをおすすめします。

あわせて読みたい

学資保険の代わりにNISAは使える?投資で教育費を貯める方法

実際に学資保険に加入した人の声

実際に学資保険に加入した人たちを対象に調査を行いました。その結果を紹介します。

調査概要

- 調査時期:2024年1月1日~2月1日

- 回答数:27件

- 調査手法:インターネット調査

- 調査対象:学資保険を利用した経験のある方

- 調査実施:インターネットリサーチ会社

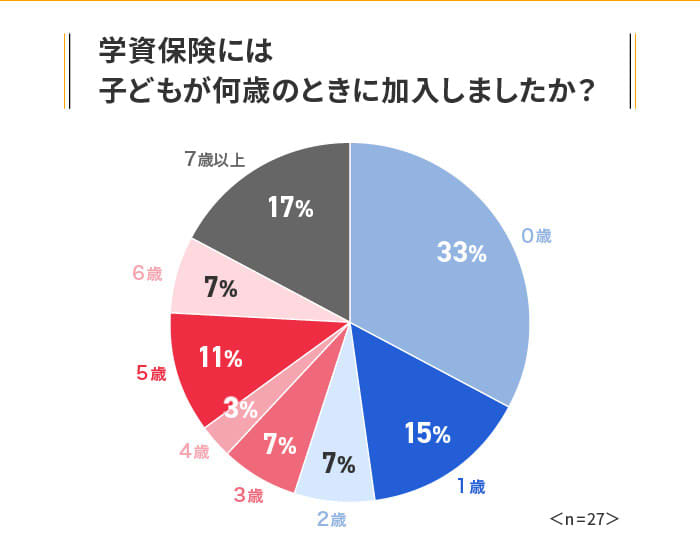

【調査データ】学資保険にいつ加入したのか

学資保険に加入したときの子どもの年齢については、「0歳」が33%と最も多く、「1歳」が15%で続きました。子どもが生まれてからすぐに加入する人が多いことがわかります。

【利用者の声】加入した理由・良かった点・アドバイス

学資保険の利用者から寄せられた、「加入した理由」「加入して良かった点」「加入を検討している人へのアドバイス」について紹介します。

加入した理由

- 学資保険に加入した理由は、将来の子どもの教育費用を確保するためです。大学や専門学校の学費は高額なので、その負担を少しでも軽減するため、早い段階から貯金を始めることが必要だと考えました。

- 学資保険は将来のリスクに備える手段の1つとして、安心感を与えてくれると思いました。

加入してよかったと感じる点

- 学資保険に加入してよかったと感じる点は、将来の子どもの教育費用に対する不安が軽減されたことです。

- 保険金が支払われることで、大学進学や資格取得などの学び舎を選ぶ際に負担が減り、子どもの将来に対する期待や希望が広がりました。

加入を検討している人へのアドバイス

- できるだけ早めに加入することをおすすめします。早い段階から積み立てることで、将来の教育費に対する不安を軽減できます。

- 自分のライフスタイルや家計に合ったプランを選ぶことが重要です。生活費や将来の予定を考慮し、保険料の支払いが負担にならないように計画しましょう。

加入タイミングが遅れたときに注意したいこと

学資保険への加入は早い方がよいとわかってはいるものの、さまざまな事情で加入のタイミングが遅くなってしまうケースも考えられます。

加入するタイミングが遅くなってしまった場合には、以下の点に注意するようにしましょう。

- 保険料の払い込み方法を工夫する

- 夫婦の若い方の名義で契約する

保険料の払い込み方法を工夫する

保険料の払い込み方法を月払いではなく年払いや前期前払いにすることで、費用を抑えた教育資金の準備が可能です。1年分や前期分などまとめて払い込むことで、最終的な払い込み保険料総額を抑えることができ、その分返戻率を高めることにつながります。

月払い、半年払い、年払いの順に返戻率は高くなります。また、毎月払い込むよりも、ボーナスなどまとまった収入があるときに1年分などを一括で支払う方が家計への負担も軽くなるでしょう。

夫婦の若い方の名義で契約する

学資保険の保険料は、契約者である親の年齢が関係します。保険商品である以上、契約者に万が一のことがあった際には保険金が支払われるなどの保障があるからです。そのため、加入にあたっては契約者の健康状態に関する告知が必要です。

一般的に、健康である可能性が高い若い年齢の方が加入しやすく、保険料も安くなります。逆に、加入するタイミングが遅いほど契約者の年齢も高くなり、保険料が高くなってしまいます。

保険料を抑えたいのならば、夫婦の若い方が契約者となって加入するとよいでしょう。ただし、夫婦の年齢が高い方の収入に依存して生活している場合は、契約者に万一のことがあった際に、教育資金の準備ができなくなる可能性があるので注意してください。

学資保険を検討するなら無料のFP相談がおすすめ

学資保険を検討しており、どの学資保険に加入するか悩んでいるなら、ファイナンシャルプランナー(FP)へ相談する方法もあります。

FPは幅広いお金の知識を持つお金の専門家です。FPに相談することで、現在の状況に合った学資保険を複数提案してもらえるほか、加入する際の注意点なども教えてもらえます。

FPの無料相談を行っている会社は多く存在しますが、なかでもおすすめは保険マンモスです。

保険マンモスは日本最大級のFPマッチングサービスを提供しています。もし担当のFPが自分に合わないと感じた場合は、ほかのFPに変えてもらえます。何度でも無料で相談できるため、最終的に自分が納得した学資保険が選べる点が大きな魅力といえるでしょう。

保険マンモスについては、こちらの記事「保険マンモスの口コミ評判やメリット・注意点!FPを指名できる?イエローカード制度とは?」も参考にしてください。

まとめ

学資保険への加入は早ければ早いほどよいといわれています。しかし、家計の状況によっては加入のタイミングが遅くなるケースも考えられます。

学資保険に加入するにあたっては、子どもや契約者の年齢制限があることや、加入する年齢が高くなるにつれ、選択できるプランが少なくなる点に注意してください。複数の学資保険を候補に検討し、加入するタイミングを決めるようにしましょう。

どの学資保険に加入するか迷った際には、FPの無料相談がおすすめです。お金の専門家であるFPに相談することで、自分たちに合った学資保険を選ぶことができます。