インフレの波が押し寄せるいま、ただ銀行に預けているだけではお金を守ることはできません。本記事では、ファイナンシャル・プランナーの横川由理氏の著書『知らなきゃ損! インフレってなに?』(自由国民社)から、定期預金よりも有利にお金を増やすことができる「債券(個人向け国債)」についてわかりやすく解説します。

登場人物

かあさん(横川由理)

FPとして活躍する本書の著者。「正義の味方になる」「迷ったらやる」「専門用語を使わない」をモットーに、資産運用に悩む人たちにわかりやすくアドバイスを行う。桃太郎の育ての母。

猫の桃太郎(ももちゃん)

生まれたばかりで迷子になり、横川さんの息子の由比(ゆい)君に保護された♂猫。横川家に迎えられ、かあさんが哺乳瓶でミルクをあげてすくすくと育った。人間と話ができる不思議な能力を持つ。

インフレに負けない運用って?

かあさん:よく、「インフレに負けないように資産運用をしよう」といわれるけれど、資産運用というと、儲けを狙うイメージが強いわよね。でも、儲けるというよりも、インフレに負けないことが大切。インフレに負けないためには、自分の資産がインフレ以上に増えてほしいと思わない?だから、まずは資産を守るために、少なくともインフレと同じくらい資産を増やすことを目標にしましょう。

桃太郎:どれくらいを目標にすればいいの?

かあさん:2023年5月のモノの値段(物価)は、2022年の5月と比べて、3.2%も高くなっていたのよ。野菜とか生鮮食品を含めると、なんと4.3%も上がっていたそう。少なくとも毎年、3%は資産運用で増えてほしいわよね。ももちゃん、キャットフードはなんと1年前の27%以上値上がりしたの。

桃太郎:ショック……(桃太郎、気を取り直して!)。今銀行に預けておくと、具体的にどれくらい増えるの?

かあさん:増えないわよ。元本保証はインフレに弱いの。メガバンクの定期預金に預けると、金利は0.002%。10万円なら1年間で2円の利息ね。

桃太郎:たった2円……。

かあさん:でも、インターネット銀行や地方銀行のインターネット支店なら、0.2%の利息がつくわ。都市銀行の100倍よ!

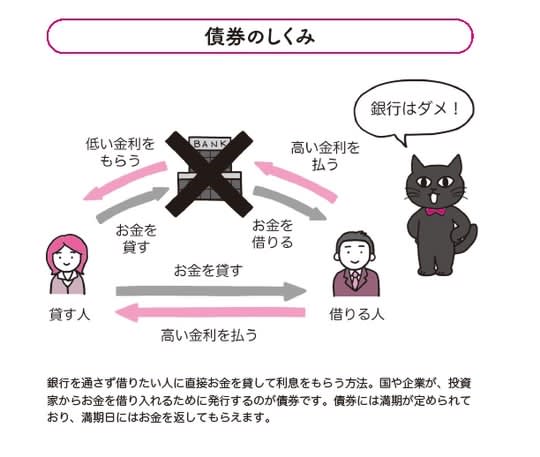

桃太郎:100倍といっても、200円でしょ? インフレに大負けだ。0.2%と3%では大違い。金利が低いから銀行に預けると損をするんだよね。いいこと考えた! 預金ってやつは、真ん中に銀行が入るから悪いんだよね! 直接、お金を借りたい人に貸したらどう? 利息がたくさんもらえそう!

かあさん:ももちゃん、すごいじゃない。その方法を債券っていうのよ! 直接、困っている人にお金を貸すの。

[図表1]債券のしくみ

個人向け国債には3種類ある

桃太郎:いやだ。困っている人にお金を貸したら、返ってこないよ〜。

かあさん:困っているといっても、お金を返してくれそうなところを選ぶのがポイント。たとえば、日本やアメリカといった国にお金を貸したら返してくれそうじゃない?

桃太郎:国なら大丈夫そうだね。でも、どうして国はお金に困っているの?

かあさん:さっき、コロナが流行ってから景気が悪くなったっていったでしょう。景気が悪いということは、会社の儲けが少ない。会社の儲けが少なければ個人の給料も減る。みんなの給料が低いので、会社も個人も税金を少ししか払えないのよ。

国は警察官や消防士など公務員の給料、政治家の給料、社会保障のお金などたくさんの税金が必要なの。でも十分な税金がないので、国は国債を発行してみんなからお金を借りる。借りたお金で国を運営しているのよ。国債の金利は預金より高いわ。

桃太郎:ふーん。債券と国債は同じ意味?

かあさん:同じね。国にお金を貸す債券を国債。会社にお金を貸す債券を社債と呼ぶの。

桃太郎:じゃあ、その国債はどうやって買うの?

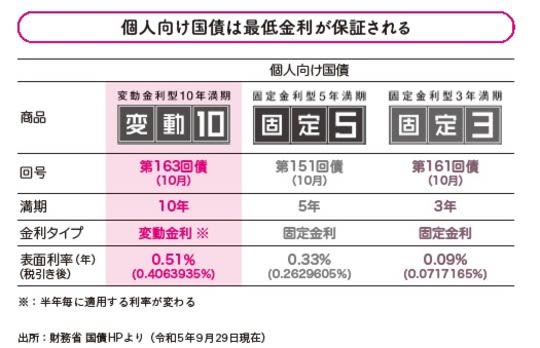

かあさん:普通の国債は5万円ないと買えないから、ここでは個人向け国債について話すわね。個人向け国債は、国が私たちにお金を貸してくださいってお願いしているの。1万円から毎月買うことができるのよ。銀行や証券会社なら、どこでも売っているわ。どこで買っても手数料はかからないし、値段も同じよ。個人向け国債には3種類あるけど、買っていいのは「変動10年」だけだから覚えておいてね。

[図表2]個人向け国債は最低金利が保証される

桃太郎:どうして?

かあさん:ほかの3年と5年は固定金利だから、買ったときから満期まで金利が変わらない。この先、金利が上がっても固定されているから、買ったときから最後まで同じ金利が適用されるわ。でも、10年の個人は変動金利だから、10年物の国債の金利が上がると、一緒に上がるしくみなの。その証拠に、2022年1月の金利は0.05%だったけど、2023年10月は0.51%よ。

桃太郎:確かに固定型より金利が高いね!

かあさん:つい最近(2023年11月)も10年国債の金利は上がっているわ。変動型はそのときの金利に連動するから、金利が上がればもっと上がる。

個人向け国債の金利は預金より高い

桃太郎:個人向け国債の変動10年の金利は、定期預金より高いことは分かった。でも、金利が下がったら、変動10年も下がるよね?

かあさん:まあね。でも大丈夫。下限が0.05%って決まっているから、定期預金の0.002%よりよっぽど高い。

桃太郎:10年の個人向け国債は安心だね〜。えっ、でもちょっと待って! 10年間おろせないの!?

かあさん:いいえ。最初の1年はおろせないけど、1年経てば自由におろせるわよ。でも、前の年にもらった利息はペナルティとして、差し引かれる。

桃太郎:ペナルティ? 罰ってこと? 元本割れ〜!

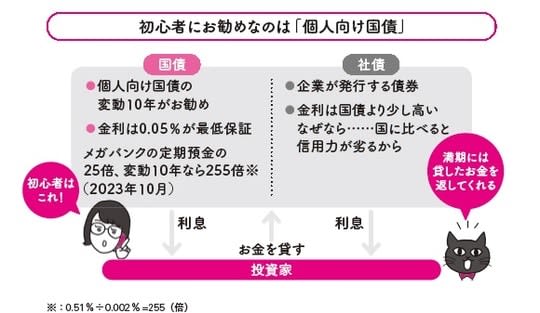

かあさん:大丈夫だって。もらった金利を返すだけだから最初に払った元本は割れないわ。でも1年間、無利子になるってことだからね。個人向け国債のよいところは、1万円から買えること。解約も1万円単位でできるし。そして、なによりも安全性が高いということかな。

安全性が高いという意味は、約束どおり利息を払ってくれて、元本も返してくれるってこと。ただ、預金と違って、その場でおろせないのが唯一の難点。でも、土日祝日を除いて3日後くらいにおろせるから、大した問題ではないでしょ。

[図表3]初心者にお勧めなのは「個人向け国債」

桃太郎:預金に毛が生えたようなものなんだね。定期預金しかやったことない人は、個人向け国債からスタートするといいね!

個人向け国債のメリット

・安全性が高い

・1万円から毎月買えて、定期預金より金利が高い

・0.05%の最低金利が決まっている

・約束した期間前の解約でも、国が買い取ってくれる

個人向け国債のデメリット

・最低、1年間は解約できない

・解約すると、解約する前年の利息を返さなければならない

・個人向け国債の金利はインフレ率より低い

横川由理

ファイナンシャル・プランナー

※本記事は『知らなきゃ損! インフレってなに?』(自由国民社)の一部を抜粋し、THE GOLD ONLINE編集部が本文を一部改変しております。