新NISAをきっかけに、投資に興味を持った人は多いでしょう。しかし、よく理解しないまま投資をはじめると、大切な資産をムダに減らしてしまうリスクがあります。そこで、これから投資をはじめる人に向けて『ファイナンシャルプランナーが手取り足取り教える新NISA』著者でCFPの小山信康氏が、投資信託選びに欠かせない「8つの投資対象」と「2つの運用スタイル」について、メリット・デメリットを解説します。

投資対象(資産のカテゴリー)

投資信託選びにおいてもっとも大切なことは、投資対象の確認です。これだけで投資信託選びの9割が決まると言っても過言ではありません。

希望と異なる投資対象の投資信託を購入するのは、スーツと間違ってTシャツ・短パンを買うくらいおっちょこちょいな行為です。だからこそ、投資信託を購入する時には、必ず投資対象を確認してください。

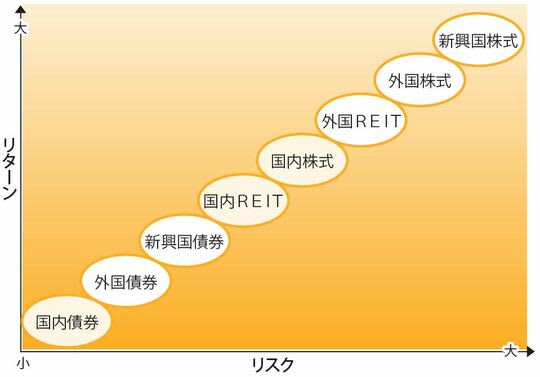

図表1の通り、投資対象ごとにリターンとリスクのイメージは異なります。

[図表1]投資対象によるリターンとリスクのイメージ

出所:『ファイナンシャルプランナーが手取り足取り教える新NISA』(彩図社)より抜粋

たとえば、安定的な値動きを期待して、新興国株式で運用する投資信託を購入するのは本末転倒です。同様に、大きく儲けたいと思っている人が、国内債券を投資対象とする投資信託を購入しても、その目的を達成する日はまずやってこないでしょう。それぞれの特徴は以下のようになっています。

①国内株式

さまざまな上場企業の株式を間接的に購入することになります。結果的に、色々な日本の企業が成長する状況が続けば、国内株式で運用する投資信託も値上がることが期待できます。

ただし、人口の減少が予想され、日本の潜在的な経済成長力が低いため、外国の株式に比べるとリターンの魅力もやや低くなります。

②外国株式

為替のリスクを直接的に被ることもあり、リターンもリスクも大きくなります。

外国企業の成長力に期待したいという人は、外国の株式で運用する投資信託の活用を検討してみるとよいでしょう。

③国内債券

はっきり言って、地味です。あまり高いリターンを期待することはできませんが、リスクも小さくなります。

ただし、低金利の状況が変わり、国内の金利が上昇するような局面になると、リターンが低下してしまう可能性が高まります。

④外国債券

国内債券よりも、利息の多い外国の債券で運用している点に魅力があります。ただし、為替リスクの影響を受けるため、安定的な運用となることは期待しにくいでしょう。

もし、為替リスクを避けたい場合は、為替ヘッジ付の商品を選ぶことも考えられます。なお、為替ヘッジとは、為替相場による基準価額の変動を抑えるしくみのことを指しています。

⑤新興国株式・新興国債券

新興国の高い経済成長力に期待したいという人には、これらの株式や債券で運用する投資信託の利用も考えられます。

ただ、ここ10年程度は、先進国に比べてややパフォーマンスが劣っています。

⑥国内REIT・外国REIT

株式で運用する投資信託に比べるとまだ歴史が浅いため、市場が小さいことが原因で価格の変動がより大きくなる場面も見られました。ただ、ここ数年で市場規模もやや大きくなり、リターンとリスクのイメージとしては、株式にかなり近づいてきました。

コロナショック以来、不動産需要の低下が心配されますが、日本経済・世界経済の正常化と共に、不動産需要も回復することが期待されます。

投資対象を決めたら…投資信託の「運用スタイル」を選択

同じカテゴリーの資産で運用している投資信託を複数見比べてみると、その運用結果が少し異なるのが通常です。その違いの主な原因として挙げられるのが、「運用スタイル」です。

投資信託の運用スタイルは、大きく2つに分けることができます。それが「パッシブ運用(インデックス運用)」と「アクティブ運用」です。

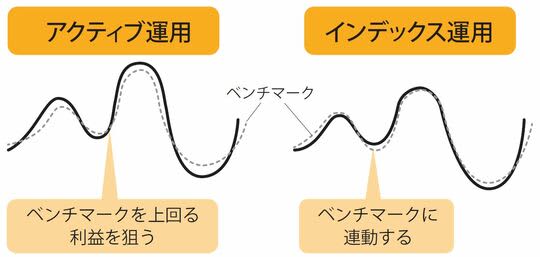

[図表2]アクティブ運用とアクティブ運用のイメージ 出所:『ファイナンシャルプランナーが手取り足取り教える新NISA』(彩図社)より抜粋

言葉の印象から「アクティブ」の方が元気で良さそうに感じるかもしれませんが、その一般的な感覚は捨ててください。

アクティブの方が良いわけでも、パッシブの方が悪いわけでも、その逆でもありません。優劣をつけるための判断材料と考えず、異なるやり方が2種類あるだけとフラットに見てください。

パッシブ運用でも、アクティブ運用でも、多くの投資信託では「ベンチマーク」を定めています。ベンチマークを直訳すると「指標」あるいは「基準」という意味になりますが、運用する際に参考となる基準を示しておくことで、投資信託を購入する人たちにとっても、「ああ、こんな感じで値動きするんだろうな」とイメージしやすくなっています。

たとえば、国内株式で運用する投資信託であれば、「日経平均株価(日経225)」や「TOPIX(東証株価指数)」など、国内の上場株式の値動きを、ある程度まとまった単位で示しているインデックス(指数)をベンチマークとするのが一般的です。

①パッシブ運用(インデックス運用)

ベンチマークに連動することを目指して運用する方法です。たとえば、日経平均株価をベンチマークとした投資信託の場合、日経平均株価が1%値上がりすれば、その投資信託も1%程度値上がりするように運用しています。同様に、日経平均株価が1%値下がりすれば、1%程度値下がりすることを目指します。

日経平均株価に連動させる運用は、それほど難しくありません。単純に考えると、225銘柄すべての株式を買えば、日経平均株価と連動して値動きする投資信託を作ることができます。実際はそこまで単純ではありませんが、結果として、パッシブ運用は複雑な作業を減らすことができるので、信託報酬率が低くなる傾向があります。

なお、「パッシブ運用」と「インデックス運用」に若干の違いはありますが、コカ・コーラとペプシ・コーラ程度の違いなので、初心者の方は「同じようなもの」と考えて差し支えないでしょう。

②アクティブ運用

ベンチマークを上回ることを目指して運用する方法です。たとえば、日経平均株価をベンチマークとしたアクティブ運用の投資信託の場合、「日経平均株価が1%値上がりする時には1%ちょっと値上がりする、1%値下がりする時には1%まで値下がりしない」ことを目指します。

ここで、理解しておくべきことが2点あります。ひとつめは、アクティブ運用だからといって、短期的にベンチマークを大きく上回るほど極端な運用をする投資信託はほとんどないこと、そしてもうひとつ、現実的に値下がり時はベンチマークよりもやや大きく値下がりしやすいということです。

アクティブ運用では、ファンドマネージャーと呼ばれる専門家が、さまざまな手法を駆使してベンチマークを上回る運用成果を目指します。そのため、パッシブ運用よりもやや信託報酬率が高くなる傾向があります。若干のコストをかけて、より高いリターンを狙っている運用をしているということです。

よって、アクティブ運用の投資信託を選ぶ際には、高めのコストに見合ったパフォーマンスを期待できるのかどうかを見極めることが大切になります。

[図表3]アクティブ運用とインデックス運用のメリット・デメリット 出所:『ファイナンシャルプランナーが手取り足取り教える新NISA』(彩図社)より抜粋

小山 信康

CFP®

1級企業年金総合プランナー