今後の株価の動向は、投資家なら誰でも気になるところです。本記事では、『日本経済大復活 ゴールデン・チェンジ』(Gakken)から、2024年からは日本の景気が本格的に回復し、活力を取り戻す「大転換点」の時代に入ると語る、著者の今井 澂氏の解説を抜粋してご紹介します。

日経平均株価は上昇トレンドに入っている

景気と同じように、株価にもサイクル(トレンドと呼びます)があります。ただし、リーマン・ショックや東日本大震災、コロナ禍やロシアのウクライナ侵攻、そしてハマスによるイスラエル攻撃といったイベントによって株価は大きく上下するため、景気のように一定のリズムでは動きません。それでも、趨勢としてのトレンドは波のように変化しています。

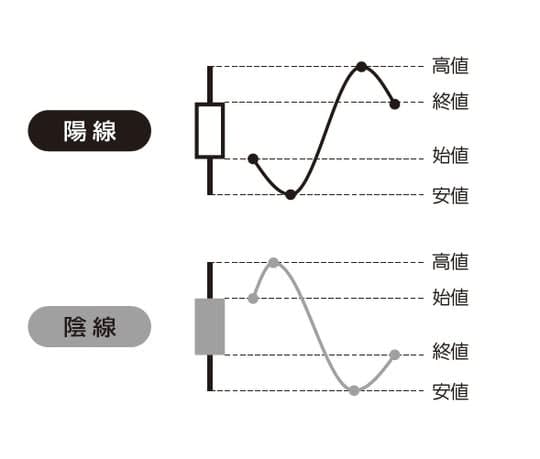

株価チャートは「ローソク足」と呼ばれる長方形で描画されていて、白い「陽線」が値上がり、黒い「陰線」が値下がりを表します(図表1)。

[図表1]ローソク足

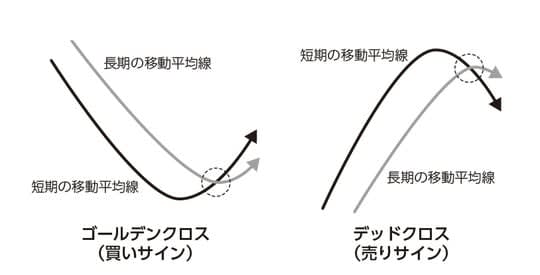

また、連続する株価の平均値を「移動平均」といいます。1週間の株価の動きを1つのローソク足で表した週足チャートであれば、13週移動平均線や26週移動平均線が分析によく使われます。これはその日の株価を含め、それぞれ13週分・26週分の週末終値の平均値を結んだ曲線です。

計算期間の短い短期の移動平均線が、期間の長い長期の移動平均線を下から上に抜くことを「ゴールデンクロス」といいます。直近の株価のほうが値上がりの勢いが強いので、ゴールデンクロスが示現した後の株価は上昇トレンドとなることが多く、相場の「買いサイン」になっています。逆に、短期移動平均線が長期移動平均線を上から下に抜けると「デッドクロス」といって、下降トレンド入りを示す「売りサイン」となります(図表2)。

[図表2]移動平均線の買いサイン・売りサイン

日経平均株価の長期トレンドを年足チャート(1年分の株価が1本のローソク足)で見ると、5年移動平均線が10年移動平均線を上抜けるゴールデンクロスが、アベノミクス相場の途中の2014年初めに示現しています。日経平均はその後、上げ下げを繰り返しながらも大きなトレンドでは上昇を続けています。

さまざまな要素が重なり「資産運用」には絶好の環境に

外国人機関投資家は、昔の4大証券(野村、大和、日興、山一)の全盛時代に、東京市場の売買高の70%を握っていました。現在も市場取引の3分の2は外国人機関投資家によるものです。

過去の日本株の上昇も、海外の投資家の買いによるものが中心でした。たとえば1999年のITバブル当時、外国人機関投資家による買いはTOPIXを58.4%も押し上げました。2013年、アベノミクスや黒田バズーカ当時は、外国人機関投資家は15.1兆円の買いを入れ、TOPIXを51.5%上昇させました。上げ相場の時ほど、外国人の動きは強かったのです。

ところが、2023年12月までは、外国人機関投資家の買いはさほど大きくありません。そこで、岸田首相の「資産運用立国」構想が実現すれば、過去の例と同じような上げ相場になるだろうと予想します。

アメリカの年金基金からは特に大きな買いが期待できます。米中対立がどんどん激化して、また中国経済が変調してきたら、中国に投資している部分(基金全体の34%)が日本に退避してくるからです。

年金基金はアメリカだけでなくヨーロッパにも日本にもあります。日本のGPIF(年金積立金管理運用独立行政法人)は運用資産200兆円弱で世界最大です。

さらに日本の国内要因として、2024年7月に1万円札の顔が福沢諭吉から渋沢栄一に変わります。新札発行です。85兆円ともいわれるタンス預金がいよいよ動き出すのです。すべてでなくて構わない。たった1割動いても8.5兆円です。さきの外国人買い15兆円の半分以上のインパクトがあるのです。

日銀の金融緩和もそろそろ終わりを告げ、銀行の預金金利もこれからは高くなっていきます。85兆円をタンス預金から銀行預金に移してくれるだけでも効果は大きいのです。マネーフロー分析で明らかですが、銀行預金が増えるだけで経済は活性化します。たいへんな好景気になると言ってよいでしょう。

ちょうどそのタイミングで、「超景気(※)」が重なるので、2024、2025、2026年は資産運用で大きく儲けるチャンスです。

※ ①キッチン・サイクル(短期)、②ジュグラー・サイクル(中期)、③クズネッツ・サイクル(長期)、④コンドラチェフ・サイクル(超長期)の4つで、これらすべてが上昇局面となること。

これに企業の自社株買いが加わります。PBR(株価純資産倍率)1倍割れ銘柄に対して、東京証券取引所が改善要請を出したこともあり、年間1兆円ペースで自社株買いが行われています。企業は買った株式を売ることはないので、巨大な買い圧力が今後数年間は続くのです。

それでも、多くの銘柄のPBRが1倍を超えるにはまだまだかかります。株価は1株当たりの利益を投影しますが、日本株の現在のPER(株価収益率=株価÷1株当たり利益)は、国際勢の常識に照らすとまだ安い。適正水準は17倍程度ではないでしょうか。日経平均株価にあてはめると3万8,000円あたりまではすんなりと上昇していくでしょう。私の知り合いの外国人投資家はおおむねそのような予測を掲げています。

東京証券取引所は2023年3月末にPBRが1倍を下回る上場企業に対して、「株価水準を引き上げるための具体策の開示を求める」と異例ともいえる要請に踏み切りました。

PBR1倍割れ企業は市場の約4割を占めるといわれ、対策の中には増配や自社株買いを含めてさまざまな形で株主対策が施されることから、市場ではPBR1倍割れ銘柄への関心がいやがうえにも高まっているのです。

今井 澂

国際エコノミスト

※本記事は『日本経済大復活 ゴールデン・チェンジ』(Gakken)の一部を抜粋し、THE GOLD ONLINE編集部が本文を一部改変しております。