インフレ期待が上振れ もはや日銀も無視できず

2023年4月に日銀の新総裁に就任した植田和男氏は、かねて「金融緩和の継続は適切」との発言を繰り返しており、金融市場では総裁交代後も早期の金融政策修正はないとの見方が多くを占めていました。そして実際に4月と6月の金融政策決定会合でも政策修正は見送られ、為替も円安に動きました。

ただ実際には、植田日銀がすでに政策修正を始めつつあると見ていいでしょう。2023年7月にはイールドカーブ・コントロール(YCC)の運営柔軟化を決定し、長期金利の上限0.5%を「めど」として、一定程度超えることを容認しました。続いて10月には、その上限をさらに1%にまで引き上げました。運営柔軟化の狙いは、利回り上昇を抑えるために大量の国債買い入れを強いられる事態の回避でしょう。また、従来のYCCの硬直的な運営が円安を加速しているとの批判に応える目的もありました。やはり日銀の金融政策の中で1番大きな課題となっているのがYCCであり、植田総裁も手を付けざるを得なかったのではないかと思います。

もっとも日銀はYCCの柔軟化について「物価目標達成を前提にした施策ではない」「金融政策正常化ではない」などと説明していますが、達観すれば正常化の一環と言えるでしょう。そして個人消費に対するインフレの影響が強まっている現状を踏まえれば、日銀は2%の物価目標達成にこだわらず、中長期的な物価安定を目指して本格的な政策修正を進めるべきだと私は思っています。

現状で問題となっているのが、インフレの中でも日銀が政策修正してこなかったことにより、個人のインフレ期待がかなり上振れてしまっている点です。例えば2024年の春闘を巡っては、個人と企業とで現状認識に大きなギャップがあるように思います。個人はかなり高いインフレが続くと見ており、賃金も相当増えてくれないと困ると思っているはずです。一方、企業はせいぜい2%を少し超えたぐらいのベアしかできないと見通しています※。このまま春闘を迎えれば、個人の間では「期待したほどの賃上げにならなかった」との認識が広がり、結果として個人消費がかなり下振れてしまう恐れがあるでしょう。

※第2回(日銀のマイナス金利解除「4月説」も多いが…その実現性には疑問符がつく理由)ご参照

個人のインフレ期待が引き上がったことについて「物価上昇を目指す日銀の狙い通りだ」との意見もありますが、実際には経済にとってマイナスです。個人消費が下振れてしまえば当然ながら経済を不安定化させますし、そもそも中央銀行は中長期のインフレ期待を安定化させるように政策を決めるのが本道です。

金融正常化の見通し 想定されるパターンは3つ

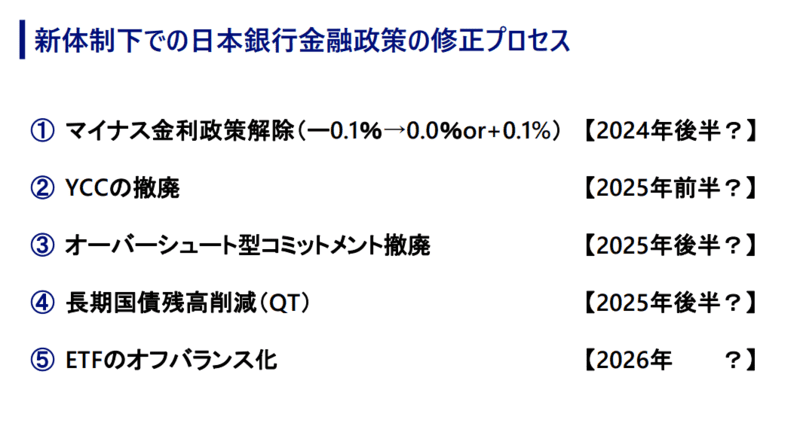

以上のような状況を踏まえると、日銀はYCCの柔軟化にとどまらず本格的な政策修正に着手せざるを得ないのではないかと思います。考えられる政策修正のパターンは大きく分けて3つあります。

まず1つ目は、恒常的に2%のインフレ率が保てるようになる見通しになるのを待ってから日銀が物価目標達成を宣言し、金融政策の正常化・引き締めへ向かうというものです。日銀がかねて設定していた物価目標を文字通り達成してから政策修正に着手できるので最も理想的なパターンと言えますが、日本経済の現状を見渡すと物価目標を安定して達成できるようになるのはいつになるかわかりません。

2つ目のパターンは、2%のインフレ率は安定的に達成できない見通しであるにもかかわらず、金融政策の正常化・引き締めに向かうために日銀が物価目標達成を宣言するというものです。2%超の物価上昇率は3年程度続く見込みですから、現時点で物価目標達成を宣言しても強い批判は出ないでしょう。しかし金利の急騰や急激な円高進行で金融市場が混乱するリスクがあるので、2%のインフレ率が中長期的に見込めない段階で日銀が物価目標達成を宣言することはないと思います。

最後となる3つ目は、物価目標達成を宣言しないまま政策修正に着手するというパターンです。物価目標達成の宣言は前述のように金融市場が混乱してしまうリスクがあるのですぐには行わないものの、必要な政策修正は緩やかに施していくというプランです。具体的な施策としては、2%の物価目標を中長期目標へと柔軟化したうえで、金融緩和の持続性を高めるために政策そのものの枠組みを見直すなどが考えられます。

以上を踏まえると、日銀は物価目標の達成・非達成にかかわらず政策修正に手を付けられる3つ目のパターンを採用するのではないかと思います。実際、2023年12月6日に開かれた日銀の「金融政策の多角的レビュー」第1回ワークショップの開示資料を見たところ、従来の金融緩和に一定の効果があったとする一方で、さまざまな経済的副作用もあったとの指摘がありました。やはり今後、日銀は事実上の金融政策正常化を進めたい意向ではないかと推察できます。

もっとも物価目標達成・非達成にかかわらず政策修正を行うというのは、従来の政策修正の前提をくつがえしてしまう「論理の飛躍」となるわけですが、日銀はいわゆる「日銀文学」と呼ばれるレトリックを駆使して正当化するでしょう。例えば「金融緩和の継続」という言葉は一般的に金利の引き下げなど政策の「方向性」を表現していますが、一方の日銀では「状態」を指しており、仮に金利を-0.1%から0%に引き上げても非常に低いことに変わりはないため「金融緩和は継続中」とみなすのです。日銀の表現と一般の受け止めとは少しズレが生じると思いますが、おそらく日本銀行はYCCやマイナス金利、国債、ETFなど金融緩和の枠組みの見直しを行うためにこうしたレトリックを駆使して関係者を説得していくと思います。

政策修正スケジュールの予測を表に示しました。実際に政策修正が始まるのは2024年の後半、より具体的に言えば10月ごろがマイナス金利解除のタイミングになるのではないかと予想します。緩和の枠組みを見直すためには金融市場をはじめ国民を納得させるための時間が必要ですから、少なくとも4月の春闘直後とはならないでしょう。

金融・経済への影響は僅少

金融政策修正を巡っては、金利急騰を懸念する投資家や利ザヤ回復に期待を寄せる金融機関など期待と不安が入り混じっているのが現状かと思いますが、私は金融市場や実体経済への影響は小さいのではないかと想定しています。確かに、これまで日本銀行が金利を本来の水準よりも大きく引き下げることができていたのであれば、政策修正すると当然ながら長期金利も相当跳ね上がります。しかし現状の低水準の金利は日本の経済成長力の弱さが背景にあり、単に日銀が非伝統的な政策を使って抑え込んでいたというわけではないのです。金融政策による金利押し下げ効果を過大評価すべきではないでしょう。

正常化の過程における金利の上昇幅は小さいと思います。具体的には、10年国債利回りの中長期の均衡水準は0.8%程度に、短期金利は+0.2%前後になるのではないでしょうか。潜在成長率の低下とインフレ率の上昇とが打ち消し合う形となり、ほぼ10年前の水準に戻るイメージです。

金融緩和の影響を受けて歴史的な円安となっている為替の急激な巻き戻しも懸念されていますが、円高リスクがあるときには正常化を進めないなど日銀は十分に配慮をしながら政策修正していくと思います。例えば米国で金融緩和を進めている時、あるいは金融緩和期待がある時には、日銀は金利を上げないようにするでしょう。

政策を修正するときには、金融市場や実体経済に大きな打撃にならないよう慎重に事を運ぶのが日本銀行の伝統的なスタンスです。植田総裁も従来と同様、慎重に政策修正を進めていくのではないかと思います。

オルイン編集部

「オルイン」は、株式・債券といった伝統資産はもちろん、ヘッジファンドやプライベートエクイティ、不動産といったオルタナティブもカバーする、国内随一の機関投資家向け「運用情報誌」。2006年の創刊以来、日本の年金基金や金融法人、公益法人といった機関投資家の運用プロフェッショナルに対し、その時々のタイムリーな話題を客観的かつ独自の視点でわかりやすくお伝えしています。