インデックス投資をする人の間で高い人気を誇る株式指数「S&P500」。しかし、投資研究家の児玉一希氏は、「S&P500にも危険な側面がある」といいます。児玉氏の著書『株式投資2年生の教科書』より、詳しく見ていきましょう。

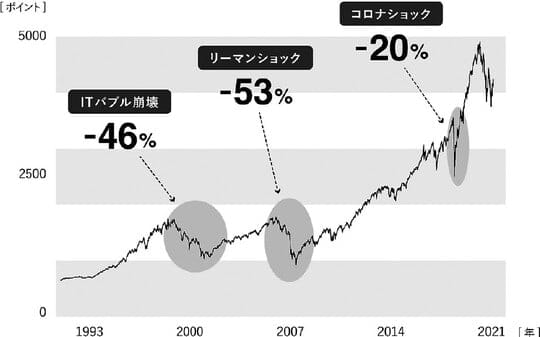

「S&P500」の過去30年の株価を見てみると…

世界最強といわれる米国S&P500そのものにも落とし穴があります。まず30年間で約12倍になっているS&P500ですが、その途中には長期の停滞局面があります。

代表的なのが2000年のITバブル崩壊。当時流行したネット企業の株バブルが弾けることで、高値から40%以上暴落しました。3年かけてこの期間に積立投資をした人は、ひたすら下落し含み損が拡大する中で投資を続けていたということです。なかなかのメンタルですよね。

[図表1]S&P500過去30年の大暴落 出所:『株式投資2年生の教科書』(Gakken)より抜粋

2008年のリーマンショックでは高値から50%以上、それも金融機関の破綻を伴って下落しました。さらに当時は米国経済への信用不安で、ドルから資金が流出。株の暴落と同時にドルの価値も下がったので暴落に拍車がかかりました。

このケースだけでなく1990年代初頭、2020年のコロナショックなど株式マーケットは大きく停滞する場面が定期的に発生します。

あなたは自分の積立資産が半額になるような恐ろしい相場になっても、積立投資を継続できるでしょうか? もしもそのようなタイミングで運悪く急にお金が必要になってしまうと、大きな含み損を出した状態で現金を引き出さざるを得ません。

パフォーマンスは「日本株」とそれほど変わらない

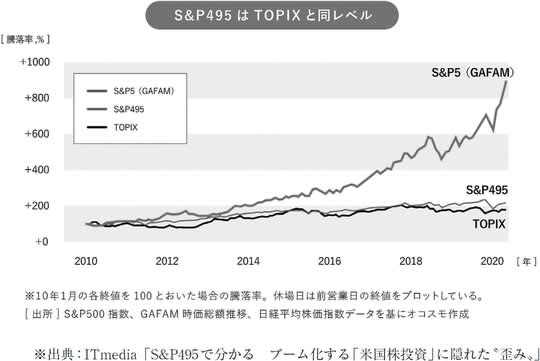

とはいえ、日本株に比べればはるかに大きく上がっているS&P500。未だに、30年停滞している日本株とは何かと比較されがちです。

しかし一部の銘柄を除くと、日本株とほとんどパフォーマンスが変わらないことがわかっています。

[図表2]は、S&P500からGAFAM(Google、Amazon、Facebook、Apple、Microsoft)と呼ばれる巨大ハイテク企業5社の株を抜いたS&P "495"と日本のTOPIX(トピックス)の比較になります。TOPIXとは、東京証券取引所プライム市場に上場する銘柄を中心に算出されている日本の代表的な株価指標のことです。

[図表2]S&P495とTOPIX の比較 出所:『株式投資2年生の教科書』(Gakken)より抜粋

両者を比較した[図表2]を見ると、S&P495は日本のTOPIXとほとんどパフォーマンスが変わらないのがわかると思います。ここから読み取れるのは、2010年代のS&P500の安定上昇はGAFAMという巨大ハイテク企業の成長によるところが非常に大きいということです。

実際、2022年11月時点のS&P500の時価総額に占める割合は、この5社だけで30%以上。ここまで割合が大きいと、仮にS&P500に組み入れられている他495社の株価が堅調でも、GAFAM5社が不調に陥った瞬間に引きずられてS&P500も下落しやすくなります。

また、IT産業を中心としたハイテク株は景気がよい時は強さを発揮しますが、やがて景気が過熱してくると金融緩和が終了となり、それに伴う引き締め局面(=景気をあえて悪くする時)では逆に弱くなります。もちろんS&P500に採用される企業は定期的に入れ替えを行っていますので、これから次の10年はアップルやグーグルに代わるような優秀な企業が出てくる可能性は高いです。

ただ、最近の巨大ITプラットフォーマーの発展の仕方を見ると、一部の企業に極端に資金が集まりやすく、それによりS&P500が左右されることも考えられます。そのため、500社に分散されているようで、実はごく少数の銘柄の動向に左右されてしまう危険性があるのです。

過去10年の上昇は「低金利」のおかげ

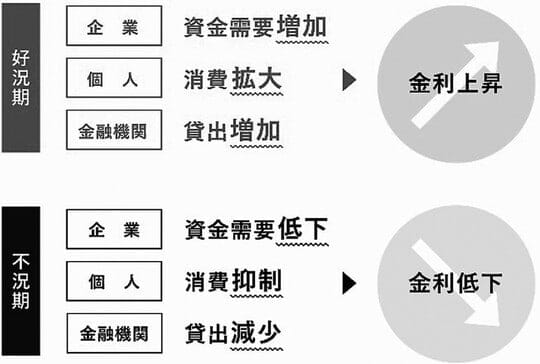

さらに、過去10年のS&P500指数の上昇を語る上で見逃せないのが金利です。金利とは、企業が借金をして返済する際の利子(単位は%が多い)を指します。この金利の高低は、中央銀行が設定する政策金利によって左右されます。

中央銀行とは日本でいえば日本銀行(日銀)、米国ではFRB(連邦準備理事会)を指し、一般的な銀行とは違って貨幣発行や金融政策を決める権限があります。

簡単にいうと、景気が悪い時はお金を借りる会社が少なくなるので、お金を借りやすくなるように金利を下げます。この時、会社はお金を調達するコストが安くなり利益が残りやすくなります。株価にとって追い風なのは、この低金利です。

逆に景気が過熱してきて絶好調の時は、金利を引き上げることによって経済の過熱を抑えます。今度は資金調達コストが上がって会社に利益が残りにくくなりますので、株価にはマイナスです[図表3]。

[図表3]景気と金利の関係 出所:『株式投資2年生の教科書』(Gakken)より抜粋

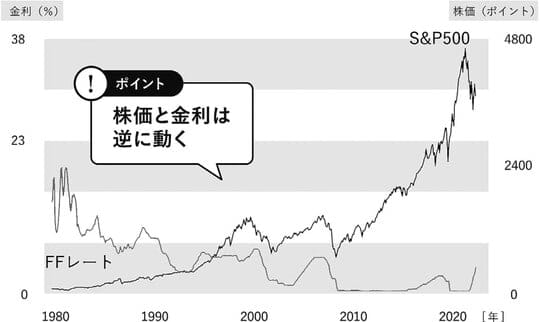

2008年のリーマンショック後の不況の下支え(相場をある水準以下に下げないように支えること)や、2020年の新型コロナウイルス蔓延による異次元の金融緩和により、ここ15年は金利の低い経済環境が長く続きました。その影響もあり、株価は長期間上昇し続けてきたのです。

[図表4]の通り、FRBが設定するFFレート(政策金利)とS&P500の株価が見事に逆に動いているのがわかります。実際、2017年や2022年の金利の引き上げ局面で、それまで絶好調だった株価が不安定化しています。

[図表4]金利とS&P500の動きの関係 出所:『株式投資2年生の教科書』(Gakken)より抜粋

そのため株式市場が過去10年好調であったのは金利のおかげともいえますし、今後も低金利政策が続くとは限りません。1980年には景気過熱による物価高を抑えるために、政策金利を14%まで引き上げたことがありました。この時株価は大暴落しています。

現在においても、コロナショックの下支えのための大規模な金融緩和を行い、経済は1年も経たずV字回復しました。が、インフレを招いてしまい、それを抑えるために金利を高止まり(高いまま下がらない状態に)させざるを得ない状況です。この状況が長く続けば、万能といわれたS&P500指数も長期にわたって停滞する可能性があるでしょう。

「為替変動」の影響を大きく受ける側面も

S&P500に投資する際のドル円レートも無視することはできません。

例えば2007年6月にS&P500指数を1単位買っていたとしましょう。当時のドル円レートは6月末時点で1ドル123円、S&P500は約1,500ポイントでした。日本円にすると123×1,500=18万4,500円です。

ところが、リーマンショックの後2009年の3月まで大暴落。S&P500は約700ポイント、さらにドルも1ドル97円にまで下がりました。この時の評価額は6万7,900円。2007年6月から下落率にして63%、11万円以上の損失です。

もちろん積立投資であれば、株価とドル円が同時に下落する相場においても淡々と積み立てることが鉄則です。相場環境にいちいち振り回されてはいけませんし、停滞する時期が長いほどその間の安値で積み立てられる金額も大きくなります。安値でたくさん買っている分、相場が再び回復した時は大きく恩恵を受けられるでしょう。

しかし、株価が以前の高値を取り戻すまでには数年単位、下手したら10年近く時間がかかります。

ドル円チャートにおいても長期で見れば75〜150円を上下に推移していますが、円高(損)に振れた為替レートが円安(プラス)に振れるまでには10年単位で時間がかかります。米国株だけでなく日本株においても、その時投資しようとしている株が属する国の通貨の強弱も見ないといけません。

児玉 一希

株式会社RES

代表取締役