納税が必要なものはきちんと申告手続きを行おう

新しい季節に向けて衣替えや片付けを行ったところ、思わぬ掘り出し物を発見した経験がある人も多いのではないでしょうか。

中には、「忘れていたタンス預金を見つけた」という人も。

自宅に保管していたタンス預金を預けるときに、不安に感じるのが税金についてです。

タンス預金を預けることによって、税金の対象になることはあるのでしょうか。

本記事では、元銀行員の筆者がタンス預金を預けるときの注意点について解説します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

タンス預金で問題となるのは「お金の出どころ」

タンス預金自体は決して悪いことではありません。

「万が一の事態に備えて手元に現金を置いておきたい」と思う人もいるでしょう。

タンス預金で問題視されるのは、「税金を逃れるために現金を隠す」という行動です。

そのため、タンス預金を銀行預金に預ける際は、そのお金の出どころが重要なポイントとなります。

納税後の所得から貯めたタンス預金はOK

「会社から受け取った給与の一部をコツコツと貯めた」というケースでは、税金の対象となることはありません。

会社から受け取った給与は、すでに所得税や住民税が差し引かれているためです。

個人事業主についても、正しく確定申告を行って納税後の所得を貯蓄したものであれば問題ありません。

しかし、税金を逃れるために売上の一部をタンス預金で隠したものの場合は、税務調査が入った際に指摘される可能性があります。

贈与で受け取った場合は要注意

親や祖父母から贈与で受け取った場合は、税金の対象となることがあるため注意が必要です。

贈与でポイントとなるのが、「受け取ったタイミング」や「1度の贈与金額」です。

贈与には基礎控除があり、年間110万円以下の贈与であれば基本的に贈与税はかかりません。

もし210万円のタンス預金を見つけて、それが一度に受け取ったものである場合、基礎控除を超えているため、贈与税の申告対象となります。

一方、100万円と110万円で2年にわたって贈与を受けたケースでは、いずれも基礎控除内の贈与となるため、課税される可能性は低いといえます。

もし、「いついくら贈与を受けたのか思い出せない」という場合は、税理士や最寄りの税務署に相談してみることがおすすめです。

相続完了後に見つけた場合も注意が必要

「相続を終えた母親の遺品を片付けていたときにタンス預金を見つけた」というケースも少なくありません。

この場合はタンス預金も相続財産となるため、再度相続人で話し合い、どのように資産を相続するか決め直す必要があります。

その際は、相続税の対象とならないか改めて確認するようにしましょう。

「タンス預金だからバレないだろう」と思っていると、後から税務調査が入ったときに追徴課税を課される可能性があります。

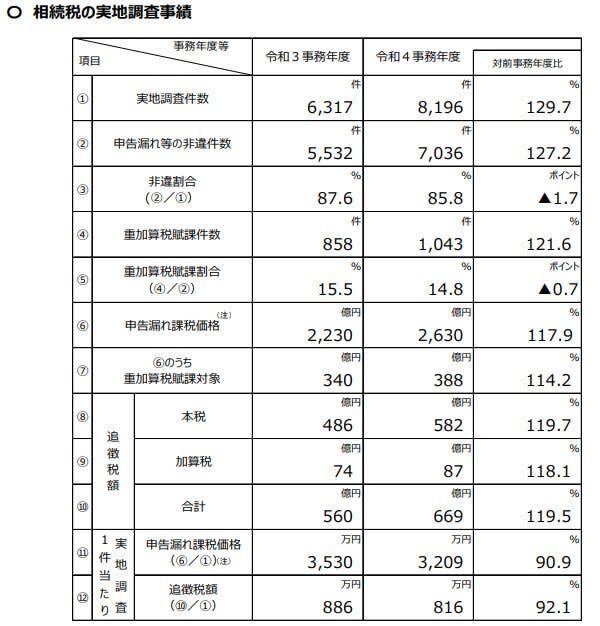

国税庁の調査によると、2022年における相続税の税務調査は8196件で、そのうち85.8%で申告漏れや過少申告などが指摘されています。

つまり、税務調査が入るとほとんどの確率で追徴課税が発生するということです。

再び相続の話し合いをするのは億劫に感じるかもしれませんが、大切な相続資産だからこそ、きちんと正しく取り扱うことが大切です。

ATMで入金する際は上限枚数に気をつけよう

タンス預金をATMで入金する際は、1度の上限枚数に注意しましょう。

ATMは1度に入金できる枚数が定められており、それ以上の枚数を入金するとエラーになってしまうことがあります。

一般的に、銀行の店舗内のATMであれば200枚ほど入金できますが、コンビニATMの場合は50~60枚程度と少ない傾向にあります。

古い紙幣や破損がある場合もエラーになりやすいため、枚数が多いときは銀行窓口で入金手続きを行うと安心です。

窓口での入金は本人確認が必要となることがある

銀行の窓口で200万円を超える現金取引を行う場合は、本人確認書類の提示を求められることがあります。

これは犯罪収益移転防止法に基づいて、一定の条件に該当する取引を行う際は本人確認を行うことが義務付けられているためです。

窓口で大口の現金を入金する際は、運転免許証やマイナンバーカードなど本人確認ができるものを持参するようにしましょう。

納税が必要なものはきちんと申告手続きを行おう

昔のタンス預金を見つけたら、その出どころによっては税金の申告が必要となる場合があります。

「タンス預金だから黙っていても大丈夫だろう」と考えるのではなく、きちんと税制上の正しい取り扱いを行うことを心がけましょう。

参考資料

- 国税庁「令和4事務年度における相続税の調査等の状況」