確定申告期間は2024年2月16日(金)から2024年3月15日(金)まで

2024年1月1日に、能登半島地震が発生しました。

大切な家族や仲間を失ってしまった方、ケガで治療を受けている方、家が倒壊した方など、不自由な生活をしている被災者の方が大勢います。

少しでも力になりたいと、すでに義援金の寄附をしたり、これから寄附をすることを考えている人もいるかもしれません。

義援金は、税制上のメリットが受けられる寄附金控除の対象となります。

今回は、確定申告で寄附金控除を受けるために必要な手続きなどを確認していきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

義援金の受付を行っている団体

被災者の方に義援金を送る方法はいくつかありますが、確実に被災者の方のためにお金が使われるようにするには、信頼性のある団体を通じて寄附をするのがおすすめです。

また、義援金を寄附して、税制上のメリットが受けられる寄附金控除を受ける場合は、寄附したことを証明する書類等が必要になるため、それらを発行してくれる団体を通じて寄附をするのが良いでしょう。

ここでは、義援金の受付を行っている団体をご紹介します。

被災地の地方公共団体に設置された災害対策本部

個人が、被災地の地方公共団体に設置された災害対策本部に支払った義援金は、「特定寄附金」に該当し、寄附金控除の対象となります。

この義援金は、地方公共団体に対する寄附金として、所得税と個人住民税の寄附金税額控除の対象となります。

日本赤十字社、社会福祉法人中央共同募金会等

日本赤十字社や社会福祉法人中央共同募金会等が、被災者への支援を目的として専用口座を設けて義援金を募集している場合もあります。

個人がこの専用口座に義援金を支払い、その義援金が最終的に地方公共団体に拠出される場合、寄附金控除の対象となります。

こちらも、地方公共団体に対する寄附金として、所得税と個人住民税の寄附金税額控除の対象となります。

被災地の救援活動等を行っているNPO法人

被災地の救援活動等を行っている認定NPO法人に寄附をした場合は、寄附金控除(所得控除)または、寄附金特別控除(税額控除)の対象となります。

こちらは、地方公共団体に対する寄附金ではないので、所得税と個人住民税の寄附金税額控除の対象ではありません。

なお、その他の募金団体に義援金を寄附した場合、その義援金が最終的に地方公共団体に拠出されるものであれば、「特定寄附金」として、税制上の優遇措置の適用を受けることができます。

税務署は、募金団体に対して支払う義援金が、最終的に国、地方公共団体に拠出されるものであるかどうかの確認を随時行っています。

寄附する団体に特にこだわりがなく、寄附金控除を受けたいと考えている場合は、すでに認定を受けている団体に寄附をすると手続きがスムーズでしょう。

義援金の税務上の取扱い

義援金が特定寄附金等に該当した場合、寄附金控除を受けることが可能です。

寄附金控除の金額は、次の計算式で求めます。

<寄附金控除額の計算式>

次の(1)または(2)のいずれか低い金額 - 2000円 = 寄附金控除額

- (1) その年に支出した特定寄附金の額の合計額

- (2) その年の総所得金額等の40パーセント相当額

例えば、総所得が400万円の方が1万円を日本赤十字社を通じて能登半島地震の被災地域に寄附をした場合、寄附金控除の金額は8000円(1万円-2000円)となり、控除を受けることができます。

寄附金控除での必要な手続きとは?

寄附金控除を受けるためには、確定申告が必要です。

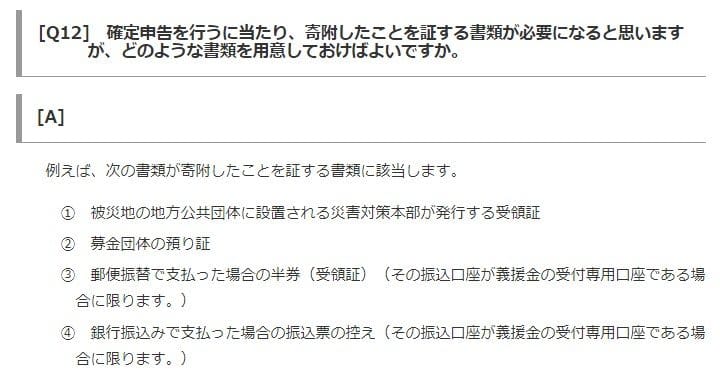

確定申告書に寄附金控除に関する事項を記載し、寄附をしたことを示す書類を提示する必要があります。

寄附を証明する書類には、以下のようなものが該当するので、次の確定申告までに忘れずに保管しておくようにしましょう。

- 1.被災地の地方公共団体に設置される災害対策本部が発行する受領証

- 2.募金団体の預り証

- 3.郵便振替で支払った場合の半券(受領証)(その振込口座が義援金の受付専用口座である場合に限る。)

- 4.銀行振込みで支払った場合の振込票の控え(その振込口座が義援金の受付専用口座である場合に限る。)

なお、地方公共団体に設置された災害対策本部などに義援金を送った場合、所得税や個人住民税の寄附金税額控除の対象となるので、「ふるさと納税」と同じ取扱いとなります。

しかし、「ふるさと納税ワンストップ特例制度」は利用することができないので注意が必要です。

確定申告が必要となるので、忘れずに手続きを行うようにしましょう。

まとめにかえて

災害が起きた地域に直接足を運んで支援することは難しいですが、義援金を送ることは可能です。

また最近では、クレジットカード決済や電子マネーが活用できるなど、寄附をする方法も簡単になりました。

自分の家計に負担がない程度で、災害が起きた地域に寄附をしてみてはいかがでしょうか。

そして、寄附をした場合には、寄附金控除の手続きも忘れずに行うようにしましょう。

参考資料

- 国税庁「義援金に関する税務上の取扱いFAQ」

- 国税庁「一定の寄附金を支払ったとき(寄附金控除)」

- 総務省「あなたの『ふるさと納税』が被災者支援に活かされます!」

- 国税庁「寄附したことを証する書類」