人生で一番大きな買い物とも言える「マイホームの購入」。やはり気になるのは住宅ローンの返済方法ですが、「金融機関で勧められる、夫婦での収入合算やペアローンには注意が必要」と、千日太郎氏は言います。千日氏の著書『住宅破産』(エムディエヌコーポレーション)より、詳しく見ていきましょう。

共働き夫婦が住宅ローンを組む際の注意点

買いたい家の値段で返済をシミュレーションしてみたら、1人分の収入では厳しいけれど、夫婦共働きの収入を合算すれば何とか返せる場合があります。

マイホームの購入は人生でも最大のプロジェクトですから、夫婦が一枚岩で協力するのはありえることです。夫婦それぞれに安定収入があるならば、家を共有名義にして住宅ローンも夫だけでなく妻の収入も加味して借りようという選択肢が出てくるのは、ごく自然なことだと思います。

そんな時に金融機関で勧められるのが夫婦での収入合算やペアローンです。この場合、夫婦が相互の連帯保証人になります。

保証人と連帯保証人では債務者が返済できなくなった場合に代わりに返済する義務を負うという点では共通しますが、連帯保証には3つのデメリットがあることを肝に銘じておく必要があります。

【催告の抗弁ができない】

債権者がいきなり保証人に対して請求をしてきた場合、保証人であれば「まずは主債務者に請求してよ」と主張することができますが(催告の抗弁といいます)連帯保証人はそのような主張をすることができません。

【検索の抗弁ができない】

主債務者が返済できる資力があるにもかかわらず返済を拒否した場合、保証人であれば主債務者に資力があることを理由に債権者に対して主債務者の財産に強制執行をするように主張することができますが(検索の抗弁といいます)連帯保証人はこのような主張をすることができず、主債務者に資力があっても債権者に対して返済しなければなりません。

【何人いても1人1人が債務全額の責任を負う】

保証人が複数いる場合、保証人はその頭数で割った金額のみを返済すればよいのに対して、連帯保証人はすべての人が全額を返済しなければなりません。

つまり、連帯保証人は「保証人」とは名ばかりで、実質的に債務者と同じ責任を負うことになるのです。ここでは、夫が主たる債務者となり妻が連帯保証又は連帯債務者という前提で、2人の収入を合算して3,000万円の住宅ローンを借りるケースをモデルに共働き夫婦の住宅ローンのデメリットと攻略法を解説していきます。

住宅ローン契約の際の「収入合算」とは?

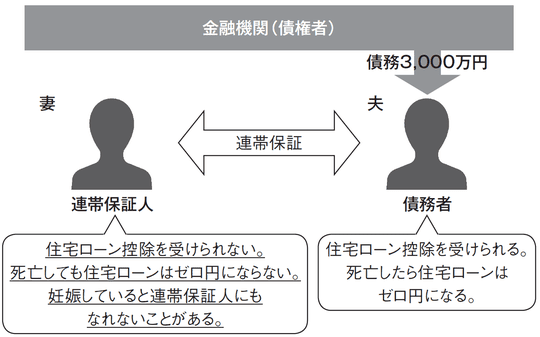

住宅ローンを借りる夫(債務者)の収入に、妻(収入合算者)の収入を合算して住宅ローンの申し込みをする方法です。一般的には、契約する住宅ローンは1本となり、収入合算者の妻は住宅ローンの連帯保証人となります【図表1】。

【図表1】連帯保証で収入合算し3,000万円借りた場合 出所:『住宅破産』(エムディエヌコーポレーション)より抜粋

夫婦2人の収入を合算して審査しますので住宅ローンの契約としては1つであっても、2人分の融資を受けられるのがメリットです。ただし住宅ローンを組む人(=債務者)は夫だけですから、住宅ローン控除を受けられるのは夫だけです。妻にどれだけ収入があっても妻の所得税から税金はかえってきません。

また、団信に加入するのは債務者の夫だけです。団信は住宅ローンの名義人が死亡又は高度障害となった場合にその時点の住宅ローンと同額の保険金が保険会社から金融機関に支払われ、遺族の住宅ローン負担がゼロ円となる保険です。夫が死亡した場合は住宅ローンが全額ゼロ円になりますが、妻が死亡しても夫が存命している場合、住宅ローンは変わらず残ることになります。

そして、あまり知られていないことですが妻が妊娠している場合、連帯保証人となることができず、収入合算できないケースがあります。出産には生命の危険があるからです。前述したように「連帯保証」は実質的に債務者と同じ責任を負っています。

そのため、金融機関は債務者を見るのと同じ目で「この人にお金を貸して良いか?」という判断をするのです。妊娠によって新しい生命を宿していることは、自分たち家族にとって幸福なことですが、債権者の立場では「妻の妊娠は死亡によって住宅ローンの回収が困難になるリスク」と捉えます。

連帯保証人の妻は団信に加入していませんので、もし死亡しても住宅ローンはゼロ円となりません。金融機関としては夫婦の収入を合算してやっと3,000万円を返済できるものと考えているのですから、返済の途中で妻に先立たれたら夫一人で完済することは難しいだろうと考えるのです。

ただし、審査の基準は金融機関によって異なります。妻の死亡はリスクであるため門前払いとする金融機関もあれば、夫の審査属性が高い場合は通る金融機関もあります。

【メリット】

・1人で借りるよりも多く借りられる

【デメリット】

・連帯保証人(妻)は債務者(夫)と同じ責任があるのに住宅ローン控除を受けられない

・連帯保証人(妻)が死亡しても住宅ローンはゼロ円にならない

多く融資してもらえるというメリットを挙げましたが、それだけ多く返済するのですし利息も多く払うのですからメリットとしてはすこし微妙ですね。一方でデメリットとしては、実質的に債務者なのに債務者として受けられるメリットが享受できない点にあります。割に合わないアンフェアな条件を甘んじて受け入れるのが収入合算の連帯保証です。

「連帯債務」で収入合算→連帯債務者も住宅ローン控除を受けられる

なお一部の住宅ローンでは、夫婦の連帯債務で収入合算することができます。連帯保証と連帯債務は言葉としては実に似ていますが、実質的に異なるので注意が必要です。

1つの債務に対して、夫も妻もそれぞれが全額の債務を負うのが連帯債務です。例えば、夫が主たる債務者で3,000万円の借り入れをしたのなら、連帯債務者の妻も3,000万円の返済義務を負い、共に返済することになります。ただしそれぞれ3,000万円だからといって6,000万円になるわけではありません。どちらかが3,000万円を完済すれば債務はゼロになります。

妻も夫と同じ責任を負っているため、金融機関からは夫に対するのと同様に返済を求められます。催告の抗弁ができない、検索の抗弁ができない、何人いても1人1人が債務全額の責任を負うのは、連帯保証と同じです。しかし、連帯債務の場合は夫婦それぞれが債務者となるため、夫婦それぞれが住宅ローン控除を受けることができます。

しかし、団信に加入するのは主債務者の夫だけですので、夫が死亡した場合は住宅ローンが全額ゼロ円になりますが、妻が死亡しても夫が存命している場合、住宅ローンは変わらず残ることになります。そして、妻が妊娠していると連帯債務者になれない可能性があるというのは、前述の連帯保証の場合と同じです。

【メリット】

・1人で借りるよりも多く借りられる

・連帯債務者(妻)も債務者として住宅ローン控除を受けられる

【デメリット】

・連帯債務者(妻)が死亡しても住宅ローンはゼロ円にならない

メリットとして住宅ローン控除を受けられるということが増えました。ただしこれは実質的に債務を負うのですから当然といえば当然のことです。一方でデメリットとしては、債務を負うのにそのメリットを十分に受けられないことにあります。連帯保証ほどではありませんが、割に合わないアンフェアな条件を甘んじて受け入れることに変わりはありません。

住宅ローン契約における「ペアローン」とは?

夫婦がそれぞれ住宅ローンの申し込みをする方法です。契約する住宅ローンは2本となり、それぞれが相手の方のローンに対する連帯保証人となります。妻が1,000万円、夫が2,000万円借りるペアローンで解説しましょう。

ペアローンはそれぞれが住宅ローンを借りるものですが、お互いの債務の連帯保証人になることが求められます。妻は1,000万円を借りていますが、夫の債務2,000万円の連帯保証も行うため、合計3,000万円の責任を負います。夫は2,000万円を借りていますが、妻の債務1,000万円の連帯保証を負うため、合計3,000万円の責任を負います。

夫婦ペアローンの場合は、不動産の所有権登記を行う際に共有としなければなりません。その際の持分比率に注意が必要です。家を購入するにあたって実際にお金を出し、債務を負った割合と所有権登記の持分比率が異なる場合、その差分について夫婦間に贈与があったとみなされ、贈与を受けた方に贈与税がかかってしまうのです。

そして、住宅ローン控除の上限についても、この持分比率が関わってきます。実際に自分の名義で借りている住宅ローン残高と、債務の総額を持分比率で按分した金額のいずれか少ない方が住宅ローン控除の上限となります。

夫婦の持分比率は途中から変更がききません。例えば、妻が出産や介護などで休職し無収入になると、無収入となった期間の妻の控除は夫の方には使えません。ペアローンで夫婦がそれぞれいくらで借りるか、そして登記の持分比率については慎重に決定する必要があります。

また、夫婦それぞれが団信に加入しますので、死亡によってそれぞれの住宅ローンがゼロ円になります。例えば夫が死亡した場合は夫の住宅ローンが全額ゼロ円になりますが、存命している妻の住宅ローンはそのまま残ります。そして、妻が妊娠していると債務者になれない可能性があるというのは、前述の連帯保証や連帯債務の場合と同じです。

【メリット】

・1人で借りるよりも多く借りられる

・夫婦それぞれが債務者として住宅ローン控除を受けられる

・夫婦どちらかが死亡したら、死亡した者の名義の住宅ローンがゼロ円となる

【デメリット】

・夫婦が互いの債務を連帯保証する

実質的に債務を負うために得られるメリットがあるということです。繰り返し言っていることですが、これは当然といえば当然のことです。デメリットは夫婦がお互いに債務を連帯保証することです、これが余分ですね。死亡や高度障害以外の理由で夫婦の片方の返済継続が困難になった場合、もう片方が全額返済する責任を負います。

共働き夫婦にとって“アンフェア”な住宅ローン

このように金融機関は共働き夫婦が協力して住宅ローンを借りる場合には連帯債務か連帯保証をほぼ必須としています。今の住宅ローンは基本的に共働き夫婦にとってアンフェアな条件を強いるものになっていると思います。

千日 太郎

オフィス千日 代表社員