~ 2023年 全上場企業「監査法人異動」調査 ~

国内の証券取引所に株式上場する約3,800社のうち、2023年に「監査法人異動」を開示したのは264社だった。前年の241社から23社(前年比9.5%増)増え、過去5年間で最多となった。

異動増の最大の理由は、監査法人の「合併」だった。2023年12月1日、PwCあらた監査法人(東京都千代田区)が、PwC京都監査法人(京都市下京区)を吸収合併し、「PwC Japan有限責任監査法人」としてスタートし、75社が異動した。

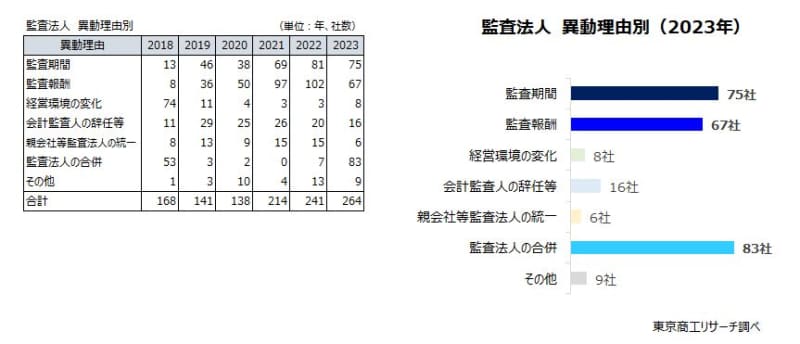

異動理由は、最多が「合併」で83社(前年比1,085.7%増)。次いで、監査期間が長期間にわたったことなどによる「監査期間」が75社(同7.4%減)、監査報酬の増額要請を受けたなどの「監査報酬」が67社(同34.3%減)、「会計監査人の辞任等」が16社(同20.0%減)と続く。

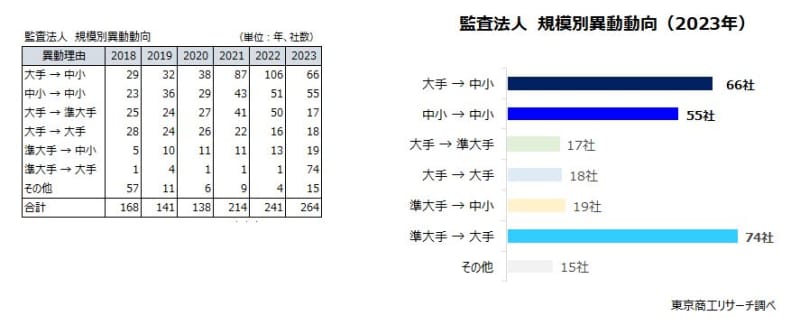

また、監査法人の異動規模別では、最多は「準大手→大手」が74社(前年比7,300.0%増)、次いで「大手→中小」が66社(同37.7%減)、「中小→中小」が55社(同7.8%増)、「準大手→中小」が19社(同46.1%増)、「大手→大手」が18社(同12.5%増)と続く。

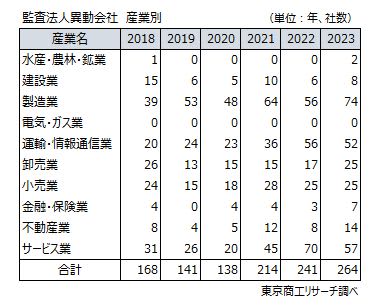

産業別では、最多は製造業の74社(前年比32.1%増)。以下、サービス業の57社(同18.5%減)、運輸・情報通信業の52社(同5.4%減)の順。

2023年3月、金融庁は中小監査法人のひびき監査法人に対し、監査法人の運営が著しく不当だとして業務改善命令を出した。また、同年6月には赤坂有限責任監査法人に対し、社員間で法人運営に関する重要事項を十分に検討しておらず、業務運営に問題があったとして、業務改善命令を出すなど、中小監査法人への厳しい行政処分が続いている。

準大手でも、同年12月に太陽有限責任監査法人に対し、(株)ディー・ディー・エスの監査業務で注意を怠り虚偽記載がないと証明したとして契約の新規締結を3カ月間停止する業務停止命令を出した。

監査法人が業務改善命令を受けたことで、監査法人との監査契約を見直しを迫られる上場企業も相次ぐ。上場企業は、株主や投資家、取引先などのステークホルダーに対し、財務状況など投資に必要な情報の提供が求められる。今後、監査法人の異動は、監査法人、上場企業の双方にとって重みが増すだろう。

※ 本調査は、2023年に「監査法人」「会計監査人」「公認会計士」の異動に関する適時開示を行った企業を集計した。

※ 大手監査法人はEY新日本有限責任監査法人、有限責任あずさ監査法人、有限責任監査法人トーマツ、PwCJapan有限責任監査法人の4法人、準大手監査法人を仰星監査法人、三優監査法人、太陽有限監査法人、東陽監査法人の4法人、その他を中小監査法人とした。

※ 業種分類は、証券コード協議会の業種分類に基づく。上場の市場は、東証プライム、スタンダード、グロース、名証プレミア、メイン、ネクスト、札証、アンビシャス、福証、Q-Boardを対象にした。2018~2021年は旧市場で分類した。

異動理由別 「合併」が最多の83社

異動理由別では、最多は「合併」の83社(構成比31.4%)だった。 PwCあらた監査法人とPwC京都監査法人が、2023年12月1日付で合併。PwC Japan有限責任監査法人がスタートした。また。10月2日、中小監査法人の双研日栄監査法人、青南監査法人、名古屋監査法人が合併し、ふじみ監査法人が設立された。

以下、監査期間が長期間にわたったことなどを理由とする「監査期間」の75社(同28.4%)、「監査報酬」の67社(同25.3%)、「会計監査人の辞任等」の16社(同6.0%)、「経営環境の変化」の8社(同3.0%)と続く。

異動理由は合併を除くと「監査報酬」と「監査期間」で合計142社(同53.7%)で5割超にのぼった。監査人としての品質管理体制や会計監査に必要な専門性や独立性、監査費用などを総合的に判断し、監査法人を変更する企業が増えた。

監査法人異動規模別 「準大手→大手」が74社で最多

監査法人異動規模別では、「準大手→大手」が74社(構成比28.0%)で最も多かった。次いで「大手→中小」が66社(同25.0%)、「中小→中小」が55社(同20.8%)と続く。

2023年に退任した監査法人数が最も多かったのは、PwC京都監査法人が77社、次いでEY新日本有限責任監査法人が42社、有限責任あずさ監査法人が34社で、大手3社が上位を占めた。

一方、2023年に就任した監査法人数が最も多かったのはPwC Japan有限責任監査法人が75社で断トツのトップ。次いで、太陽有限監査法人が12社で、以下かなで監査法人、有限責任監査法人トーマツ、ふじみ監査法人が各10社と続く。

産業別 最多は製造業の74社

産業別では、「製造業」の74社(構成比28.0%)が最も多かった。次いで「サービス業」が57社(同21.5%)、「運輸・情報通信業」が52社(同19.6%)、「小売業」と「卸売業」が同数でk各25社(同9.4%)、「不動産業」が14社(同5.3%)、「建設業」が8社(同3.0%)、「金融・保険業」が7社(同2.6%)、「水産・農林・鉱業」が2社(同0.7%)だった。

一方、「電気・ガス業」では監査法人の異動はゼロだった。

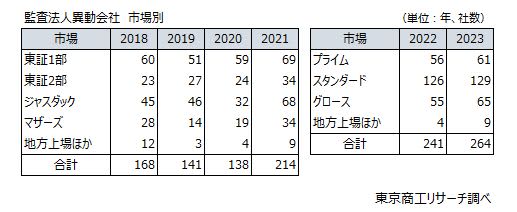

市場別 東証スタンダードが129社で最多

市場別では、「東証スタンダード」が129社(構成比48.8%)で最も多かった。次いで、「東証グロース」が65社(同24.6%)、「東証プライム」が61社(同23.1%)、と続く。

2018年から2021年までの旧市場では旧東証1部の最多が続いていたが、2022年に続き2023年も「東証スタンダード」が最多だった。

公認会計士・監査審査会が2023年7月に発表した「令和5年版モニタリングレポート」によると、2023年3月末で監査法人数は280法人で、監査法人数は増加傾向が続いている。

ただ、所属する常勤公認会計士数は、25人未満の中小法人が全体の90%超を占めている。

監査期間の長期化、監査報酬の見直しなどで、大手監査法人から準大手・中小の監査法人に変更する上場会社も増えている。それだけに、監査の担い手としての中小規模の監査法人の重要性が高まっている。だが、ここ数年、複数の中小監査法人への業務改善命令などの処分が相次ぎ、監査の品質の維持・向上が喫緊の課題となっている。こうした事態を受け、公認会計士・監査審査会では中小監査法人に対する検査をより重視する運用方針を打ち出している。

上場企業は、2013年の約3,400社から2023年末で約3,800社と、10年間で約400社増えている。だが、企業数が増える中で、依然として不適切会計が判明する上場企業は後を絶たない。企業側にコンプライアンス(法令遵守)意識の徹底が求められると同時に、監査法人にも厳格な監査体制の確立が求められている。急激な物価高、人手不足などで業績不振に直面し、不適切会計を行う企業が増えるリスクも高まっており、監査法人の重要性は増している。

監査法人は、監査工数が増加し、会計士の人数確保を迫られている。その一方で、若い会計士を中心に、業務の多忙化や待遇面に不満を抱えて一般企業に移る会計士も目立つ。

2023年12月、PwC Japan有限責任監査法人の合併など、監査法人業界では大型再編が注目されている。だが、地道な人材確保に向けた業界環境の改善もまた、大きなうねりになっている。