65歳時点の資産評価額を1~6%の運用利回り別に試算

1月から始まった新NISAで投資を始める人が増えています。

専業主婦のなかにも、新NISAでの積立投資にチャレンジしたいと思っている人もいるかもしれません。

本記事では、40歳専業主婦が「月5000円」の積立投資をした場合にどれくらいお金を増やせるのかシミュレーションするので参考にしてみてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

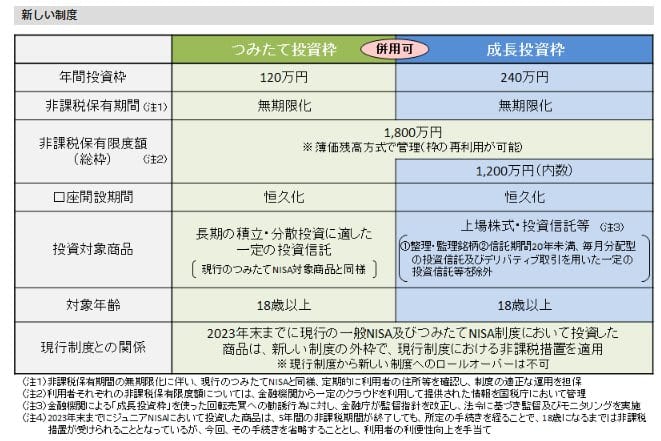

新NISAとはどんな制度か

シミュレーションをする前に、まずは新NISAがどのような制度なのか確認しましょう。

新NISAとは、投資で発生する利益と配当金が非課税になる制度です。通常、投資では利益と配当金に対して約20%の税金がかかります。

例えば、20万円で購入した株式を30万円に値上がりしたタイミングで売却した場合、利益10万円に対して約20%の2万円の税金がかかるイメージです。

ただし、新NISAで投資をすれば利益に対して課税がされないため、利益10万円を含めた30万円全額を受け取れます。この投資で得た利益と配当金が非課税になることが、新NISAのメリットです。

また、新NISAで年間に投資できる金額は最大360万円、保有できる限度額は1800万円分の投資商品までとなっています。

月5000円の積立投資でお金はどれくらい増えるのか

ではさっそく、40歳専業主婦が新NISAで「月5000円」の積立投資をした場合にどれくらいお金を増やせるのかシミュレーションしてみましょう。

積立年数別にみたシミュレーションの結果は以下のとおりです。なお、運用利回りは年率3%を前提とします。

月5000円の積立投資をした場合の将来の資産評価額

経過年数 資産評価額(元本部分)

- 5年 32万円(30万円)

- 10年 70万円(60万円)

- 15年 113万円(90万円)

- 20年 164万円(120万円)

- 25年 223万円(150万円)

- 30年 291万円(180万円)

- 35年 371万円(210万円)

- 40年 463万円(240万円)

*投資の運用利回りは年率3%で計算

当然ですが、積立年数が長いほど高額な資産を築けます。例えば、40歳から65歳到達時までの25年間、月5000円の積立を続ければ223万円もの資産の用意が可能です。

元本部分は150万円のため、新NISAでの投資により73万円も資産が増えています。「月5000円」の投資でも、積立期間が長ければかなりの資産を築けることがわかるでしょう。

運用利回りはどれくらい影響があるのか

さきほどのシミュレーションでは、年率3%での運用を前提としました。

ただし、実際の運用においては購入する銘柄や経済状況などによって運用利回りは変動します。そのため、運用利回りがどれくらい資産額に影響するのかを知っておくことも重要です。

運用利回り別にみた、月5000円の積立投資を続けた場合の25年後の資産評価額は以下の通りとなります。

【運用利回り別】月5000円を投資した場合の25年後の資産評価額

運用利回り 資産評価額

- 年率1% 170万円

- 年率2% 194万円

- 年率3% 223万円

- 年率4% 257万円

- 年率5% 298万円

- 年率6% 346万円

運用利回りが年率1%の場合の資産評価額は170万円、運用利回りが年率6%の場合の資産評価額は346万円です。その差は2倍以上にもなります。

運用利回りがいかに資産評価額に大きな影響を与えるかがわかるでしょう。そのため、購入する銘柄を選ぶ際には過去の運用利回りや投資先などをよく調べることが重要です。

少額からできるだけ早く資産運用を始めよう

新NISAはできるだけ早く始めることが重要です。

積立投資をする期間が長いほど、一般的に資産を増やしやすくなっています。

最初から無理に大きな金額を投資する必要はありません。

まずは「月5000円」などの少額からでいいので投資を始めてみることを検討してみてはいかがでしょうか。

参考資料

- 金融庁「新しいNISA」

- 楽天証券「積立かんたんシミュレーション」

- 金融庁「資産運用シミュレーション」