先月2月22日に日経平均は前日比836円52銭高の3万9098円68銭と大幅に反発し、1989年の3万8915円87銭の最高値を34年ぶりに更新しました。そして今週月曜日、4日の日経平均株価は前営業日比198円41銭高の4万0109円23銭と続伸し初めて4万円台に乗せました。歴史的なタイミングに私たちは立ち会っていることになります。

ただ「日経平均はバブルなのでは?」「急落するのでは?」という質問をよくお受けします。実体経済と日本の株式市場との乖離を感じている方もいるようです。

2月6日に厚生労働省が発表した2023年の毎月勤労統計調査では1人あたり賃金は物価を考慮した実質で前年比2.5%減となっており、インフレも厳しいなかで「私たちの生活が上向いている」と感じている方は多くないのでは。さらに2月15日に発表された2023年の名目GDPで、ドイツに抜かれて日本が世界4位に転落。また2四半期連続のマイナス成長で景気後退入りというニュースを覚えていらっしゃる方は、なぜ株が上がっているのかと疑問に思われる方もいらっしゃるよう。

今回は日経平均株価について、この上昇の背景、今割高なのかなどお伝えできればと思います。

【1】日本企業のコーポレート・ガバナンス改革や株主還元策への期待感

東京証券取引所が2023年3月からプライム市場及びスタンダード市場の全上場会社を対象に、「資本コストや株価を意識した経営の実現に向けた対応」を依頼。2023年3月31日にPBR1倍割れの銘柄に対して企業価値や資本効率の向上に向けた改善策の開示を強く求めていくことを発表したことで、PBR 1倍割れ銘柄が物色(株価の値上がりが期待される銘柄を探し出して買うこと)されました。東証の意向に沿うかたちで資本効率改善などに向けた対応策を発表する企業、株主への還元策としての自社株買いなどを発表する企業も増えています。

また2月上旬には金融庁が東京海上ホールディングス、MS&ADインシュアランスグループホールディングス、SOMPOホールディングス傘下の損害保険大手4社に政策保有株の売却を加速するよう求めています。

【2】日本の企業業績とデフレ脱却への期待感

インフレの経済指標の代表格といえる消費者物価指数の上昇率は2%超えが続いており、今年春にも日銀がマイナス金利の解除に動くと見込まれています。植田日銀総裁の発言からマイナス金利を解除しても現行の金融緩和政策が維持されるとの見通しも相場を支えているようです。

またインフレはネガティブな印象を与えることがありますが、日本で長らく継続してきたデフレからの脱却が実現して緩やかなインフレとなることは企業業績や日本企業の株価に寄与する期待感につながるといえます。

上場企業の2024年3月期の純利益予想は過去最高となっており好業績の継続が見込まれるほか、24年の春闘でも高水準の賃上げが見込まれています。物価も賃金も上がりデフレ脱却というのは日本株にプラス、ということですね。

【3】新NISAスタート

2024年から始まった新NISA (少額投資非課税制度)で、つみたてと成長投資枠が併用できるようになり、年間非課税納付限度額が従来の120万円から360万円に拡大し、生涯投資枠も1800万円と拡大されました。

新NISAが使いやすくなったことで新たな投資家の取り込みにつながっており、インターネット専業証券では1月末の口座数と比べて主要5社合計で12月末から約90万件(3.3%)増加し2819万口座を超えたとも報じられています。

新NISAではオルカンや米国型の投資信託が人気を集めてはいるものの、高配当利回り銘柄など国内株式への資金流入や投資家の関心が株式に向いたという点でも一定以上の影響はあると考えられます。

【4】外部環境、日本株に資本が流入の流れ

米国の著名投資家であるウォーレン・バフェット氏が日本の5大商社株の株を購入、さらに保有比率を高めたことで海外投資家が日本株を物色し始めたことが寄与。

直近では3月7日にS&P500が最高値をつけており、特に生成AI関連が物色されているなかで、日本でも半導体関連などハイテク株が買われていることが日経平均の支えに。

また米中対立の長期化などから低迷している中国市場からの資金が日本にシフトしていることも挙げられます。日本銀行や年金積立金管理運用独立行政法人(GPIF)など、公的資金が「日経平均が大きく下落したら買いを入れてくる」と考えられていることも買い安心感に繋がっているようです。

【5】円安の進行

円安の進行も日本市場の上昇要因となっています。円安が進むということは、海外の投資家からするとドルやユーロの目線で見れば日本株は割安となるわけです。加えて円安によって製造業など海外で売買を行う企業の業績改善への期待感や、自動車や機械など輸出関連企業への物色も行われやすくなります。

今後はどうなっていくのか

日経平均株価とは、日本経済新聞社が、東京証券取引所プライムに上場する銘柄のなかで売買がしっかりなされているかなどの市場流動性の高い225銘柄を選び、その株価をもとに算出する指数のことです。日本を代表する225銘柄で構成されているといえます。

構成銘柄は定期見直しにより入れ替えられます。今週3月4日に市場流動性の観点から日本経済新聞社がディスコとソシオネクストを、セクター間の銘柄過不足調整でZOZOを新たに日経平均に採用することが発表され、それに伴い宝ホールディングス、住友大阪セメント、大平洋金属が除外されます。4月1日の算出から適用するとのことです。このように市場流動性やセクター間のバランスを考慮して見直しが行われます。

株価が高い銘柄の影響を受けやすい指数で、ファーストリテイリング、東京エレクトロン、ソフトバンクグループ、KDDIなど寄与度の高い銘柄の値動きに影響を受けやすいといえます。今回は半導体関連銘柄が増えることになるためその点に注意が必要です。

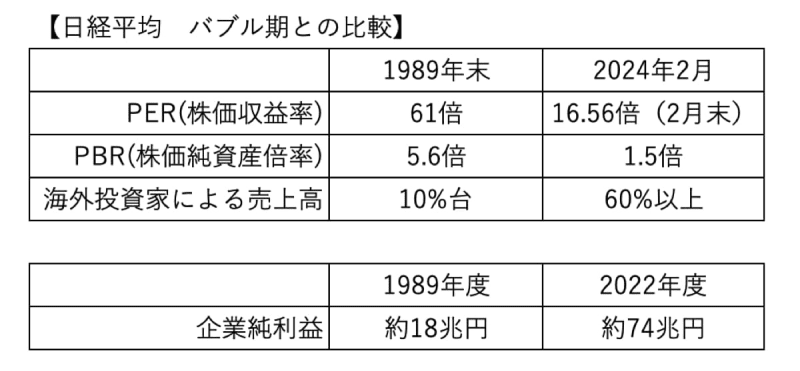

今が割高なのかというと、1989年末のバブル期と比較すると割高ではないように感じられる方も多いのではないでしょうか。

報道によれば、企業の純利益は1989年度は約18兆円で2022年度は約74兆円(構成銘柄は3分の2入れ替えられている)、一株あたり利益は約4倍となっており、企業業績も寄与しているよう。ただ平均給与は1989年は約402万円で2022年は約457万円とあまり変わっていません。バブルの頃と比較するのはかなり時間が経っていることもありあまり現実的ではないのかもしれません。

プライム市場の上場企業を中心とする1430社の2024年3月期の純利益合計額が47兆円を超え、過去最高の見通しとなっており、日本市場としては業績が良くなっているなかで賃上げがしっかりなされていき日本全体の景況感が上向いていくことが重要でしょう。

また海外投資家は、日本の株式の売買高の60%以上を占めており、10%台だったバブル期と比べて相場への影響力が大きくなっています。日経平均の今後を考える上では海外の市場動向や為替の値動きは注視する必要があるでしょう。

NT倍率を注視しておこう

最後にNT倍率をご紹介します。

NT倍率は日経平均株価(日経平均)をTOPIX(東証株価指数)で割ったものです。一般的に10倍から12倍程度で推移するとされていますが現在はNT倍率が上昇しています。つまり、日経平均の上昇率がTOPIXの上昇率より高いということになります。

これは、先物取引、買いが多いということで、ヘッジファンドが入っていることを示唆していると考えられるので、最高値は抵抗線(レジスタンスライン)として意識されますが、そこを超えてきたところで、まだ上はありそう、モメンタム(勢い)が強そうと感じる一方、売りに転じたら急落する可能性もあると思います。

そもそも上げ幅が大きい時は調整だとしても下落幅も大きいことが多いです。下げた時の対処は考えつつも、上昇トレンドが続くのであればついていくのが良いのではないでしょうか(できればチャートを見ながら判断された方が良いと思います)。経済が好調になってくればTOPIXも上昇し、日経平均株価との差が縮まるためNT倍率も下がってくるのではないでしょうか。

また海外投資家が日本市場に投資をしているということは、日本企業が業績を上げて株価が上昇した際に海外投資家が多くの恩恵を受けることになります。私たちは日本で暮らして、日本企業の恩恵を受けている部分が多いと思いますので、興味を持てる企業を調べて、上場していれば株式投資というかたちでその企業を応援し、利益で成長の恩恵を受けていくことも検討していただければと思っています。

投資管理もマネーフォワード MEで完結!複数の証券口座から配当・ポートフォリオを瞬時に見える化[by MoneyForward]