副業を働き方で整理する

副業にも、さまざまな形態があります。会社員としてフルタイム勤務する社員が行える副業には、どのようなものがあるでしょうか。以下に、3つのケースを挙げてみます。

1. 業務委託などで仕事を受けるケース

執筆・校正、講師、ウェブデザイン、飲食のデリバリー等

2. 個人事業のケース

休日だけ開くパン屋、手作り雑貨の通販、士業の相談業務等

3. 雇用されるケース

アルバイト・パート等

金融商品や不動産などへの投資(配当、売却益)および、基本的に非課税となる生活用動産の譲渡(フリーマーケットでの収益等)は、今回対象外とします。上記3つのケースについて、確定申告の必要条件と申告方法を確認していきます。

確定申告が必要な条件

まず、共通しているのが、本業の給与所得に加えて得た金額の多さです(※1)。給与所得者で「副業の所得が20万円を超える人」は、確定申告をしなければなりません。

1と2のケースでは、本業の給与所得および退職所得以外の所得金額の合計額が20万円を超える人が対象になります。

3のケース(2ヶ所以上から給与支払いがある人)では、給与の全部が源泉徴収の対象となる場合で、年末調整されなかった給与(副業先)の収入金額と、給与所得および退職所得以外の所得金額との合計額が20万円を超える人が対象です。

つまり、業務委託や個人事業での副業は、その所得が20万円を超えたとき、アルバイトなど給与支給の場合は、副業収入とその他の副業所得の合計が20万円を超えたときです。「20万円」は、基本は所得を指しますが、副業先の給与は収入を使うので要注意です。なお、所得とは、収入から購入原価や必要経費を差し引いた金額です。

そして大事なポイントですが、「給与所得および退職所得以外の所得金額」には、生命保険の満期返戻金・解約金、競馬・競輪の払戻金、ふるさと納税の返礼品(時価)などの一時所得が含まれます。副業所得のみではなく、これらも合算し20万円を超えたら確定申告が必要です。

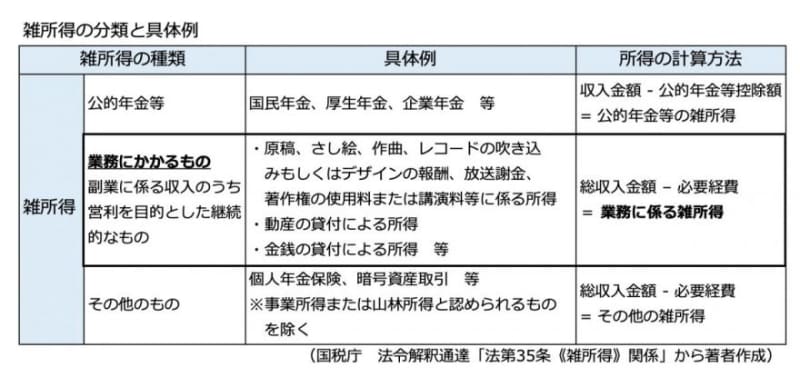

多くは雑所得として申告

さて、Aさんは副業だけで20万円を超えました。次は申告する所得の種類です。ケース3は給与収入(所得)になるので迷いませんが、あとの2つは主に雑所得もしくは事業所得になる可能性があります。

ただし、事業所得として認められるには、収入規模、帳簿書類の保存有無、社会通念上事業と言える程度の実態か、などいくつかの基準があり、税務当局による判定も関わるため、今回は始めたばかりの副業でもあり、雑所得としての取り扱いを確認します(※2)。

図表1

副業の所得は「業務に係る雑所得」です。この所得と、その他の雑所得および前出の一時所得などの合計が20万円を超えたら、確定申告の対象です。

確定申告書の記入方法

最後に、確定申告書の作成についてです(※1)。

1. 副業収入が給与支給の場合

確定申告書の第一表「収入金額等」の給与欄に、本業と合算した収入額を記入します。

次に、所定の計算式により所得額を算出し、「所得金額等」の給与欄に記入します。計算式は、国税庁の手引きに記載されています。また、国税庁の確定申告書等作成コーナーで作成すれば、所得は自動計算されます。第二表の「所得の内訳」欄に、給与の支払者別に収入金額や源泉徴収税額等を記入します。

2. 副業所得が業務に係る雑所得の場合

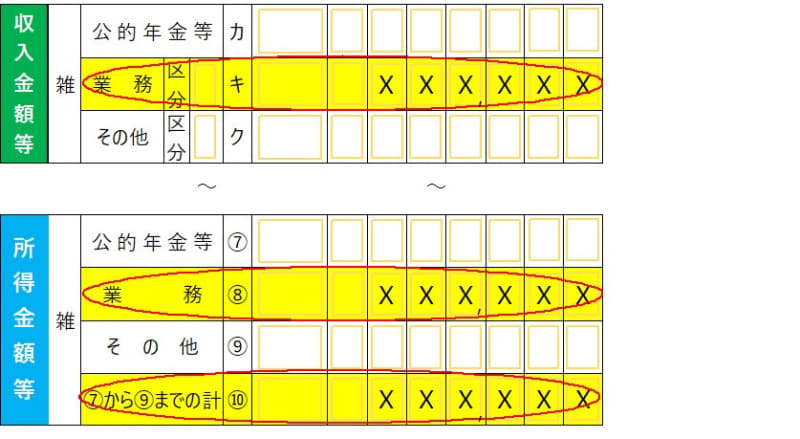

同じく第一表「収入金額等」の雑所得(業務)欄に税込みの収入金額を記入し、「所得金額等」の該当欄に必要経費を差し引いた所得額を記入します。次に、第二表の「所得の内訳」欄に、支払者別に収入金額、源泉徴収税額等を記入します。図表2を参照してください。

図表2

「業務に係る雑所得」の記入箇所

(国税庁「確定申告書等の様式・手引き等(令和5年分所得税及び復興特別所得税の確定申告分)/令和5年分確定申告書第一表」から著者作成)

最後に、他に雑所得があれば合算し、合計欄10に記入します。

なお、令和4年分以後の「業務に係る雑所得」については、前々年分の「業務に係る雑所得」の収入金額が300万円超の場合、「現金預金取引等関係書類」(請求書や領収書など)の5年間の保存が必要となりました。(※3)

副業を行う際は、毎年の申告手続きの改定にも注意しておきましょう。

出典

(※1)国税庁 確定申告書等の様式・手引き等(令和5年分所得税及び復興特別所得税の確定申告分)

(※2)国税庁 法令解釈通達 法第35条《雑所得》関係

(※3)国税庁 No.1500 雑所得

執筆者:伊藤秀雄

FP事務所ライフブリュー代表

CFP®️認定者、FP技能士1級、証券外務員一種、住宅ローンアドバイザー、終活アドバイザー協会会員