念願のマイホームを購入したものの、返済期間が長い「住宅ローン」を組む場合、やむを得ない事情でローンの支払いが困難になる可能性は十分にあり得ます。返済の滞納がある程度続くと、ローン残高の一括返済を請求されてしまう事態になるため、「その前にやっておくべきことがある」と、住宅ローンに詳しい公認会計士の千日太郎氏は言います。千日氏の著書『住宅破産』(エムディエヌコーポレーション)より、詳しく見ていきましょう。

「連帯保証」「連帯債務」を外すには“借り換え”が有効

共働き夫婦が協力して住宅ローンを組む際に、ほぼ必須となる「連帯保証」。アンフェアな連帯保証は、外せるものなら外したいですね。しかし普通に金融機関に『連帯保証を外してくれ』と言ってもまず無理でしょう、これは既得権だからです。最も有効な方法は借り換えです。借り換え先の新たな金融機関では一から契約をしなおすことになるからです。

新規の借入よりも、ある程度の返済実績を積んだ上での借り換えの方が遥かに審査は通り易くなります。1年以上延滞なく返済を継続しているならトライする価値があります。ある程度の期間返済を継続していて、その間の収入に大きな変動が無いのなら審査に通る可能性は高くなります。

住宅ローンを初めて借りる時よりも、現に借りていて借り換える時の方が住宅の担保評価額もかなりのゲタを履かせて貰えるのです。貸付限度額の基準については各行の機密ですが、「フラット35」を取り扱う住宅金融支援機構では公表されており、次のようになっています。

・新規借入時は住宅の担保評価額の90%が限度

・借り換え時は直前の借入額と住宅の担保評価額の200%の少ない方が限度

もちろんこれだけで決まる訳ではありませんが、それでもずいぶんと緩和されているのが分かります。また最低12回の返済実績がある事も条件となっています。ですから、当初は連帯保証でなければ借りられなかったとしても過去1年以上返済を継続していて、収入が安定していることを示せるなら、再度チャンスがあるのです。

住宅ローンの返済を滞納したらどうなる?

住宅ローンの支払いに行き詰まってしまうことは十分にあり得ます。そういう場合にどうすればいいかについても解説しておきましょう。まずは債権者である金融機関に相談すべきですが、他にも弁護士や司法書士など法律の専門家、任意売却専門会社などの選択肢があります。それぞれ思惑や得意・不得意、信頼性などに違いがあるので、よく理解した上で相談することが大切です。

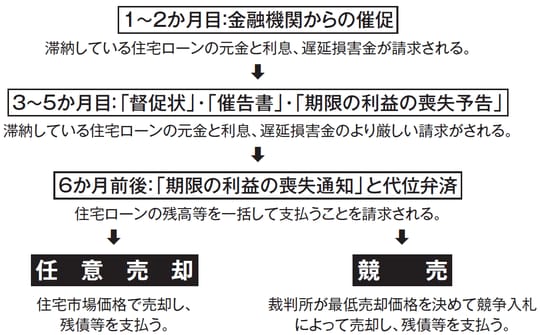

[図表1]滞納してから家を失うまでの流れ 出所:『住宅破産』(エムディエヌコーポレーション)より抜粋

まず住宅ローンの返済を滞納し続けるとどうなるのかを知っておきましょう。

一般的には、1~2カ月目には金融機関から電話や郵便で返済の催促が行われます。それでも返済せずに3~5カ月目となると「督促状」や「催告書」など、滞納している返済金の支払いを強く求める書類が届きます。このあたりで、金融機関からお客様扱いをしてもらえなくなります。

その後も支払いを放置してしまうと「期限の利益の喪失予告」という書面で住宅ローンの残高を一括払いすることが予告されます。そもそも毎月の返済ができないのですから、一括払いなどできるわけはありませんが手続きとしてそういう通知を行います。

そして滞納が6カ月程度続くと、期限の利益の喪失が通知され、法律上、住宅ローン残高を一括返済することを請求されます。保証会社の保証が付いている場合は、この段階で保証会社が住宅ローンを借りている人に代わって残高を支払います(これを「代位弁済」といいます)。代位弁済後は債権が保証会社に移り、以後は保証会社から返済を請求されます。

それでも返済できない場合は、住宅を売却してその代金で住宅ローンの残債を一括返済することになります。売却方法には「任意売却」と「競売」の2つの方法があります。

任意売却は金融機関の合意を得て、自宅を市場価格で売却する方法です。競売は住宅に抵当権を設定した金融機関の依頼により裁判所が最低売却価格を決めて競争入札によって売却する方法です。競売の落札価格は市場の相場の5~7割程度の価格になることが多いので、競売よりも任意売却の方が有利です。

滞納する前に、まずやっておくべきこと

どうしても返済が難しくなりそうなときは、滞納する前に金融機関に相談するようにしましょう。返済計画の見直しを提案してくれることがありますし、ボーナスが減額されて苦しい場合にはボーナス返済をなくしたり、短期的に収入が減っている場合には1年間だけ利息分のみの支払いでいいと返済額を減額してくれることがあります。

住宅ローンの返済に行き詰まったとき、いち早く金融機関に相談することには非常に大きな意味があります。「債務者として延滞を非常に重大なことと認識しています」という意思表明になり、金融機関の側は誠意を示してくれたと受け取るからです。

任意売却や債務整理を進めることになれば、後々金融機関と交渉する機会が多々あります。先に誠意を示しておくことで、交渉が円滑にまとまりやすくなるので、住宅ローンの返済を延滞しそうになったら、自ら連絡を入れて、なるべく早めに金融機関を訪れるのがお勧めです。

千日 太郎

オフィス千日 代表社員