コーポレートガバナンスの“形”は浸透、“実質”を伴わせる次のフェーズへ

――日本株の注目度が高まっています。東京証券取引所(以下、東証)はコーポレートガバナンス・コード(以下、CG コード)の策定と2度の改訂、市場区分見直しと重要かつ具体的な施策でリードしてきたと思われます。まず、CG コード改訂の手ごたえやこの先の課題をお聞かせください。

2015年に初めてCGコードを策定して以降、企業のガバナンスは大きく進展したと思います。具体的には、独立社外取締役の選任や指名委員会・報酬委員会の設置、女性取締役の登用などが進展しました。とりわけ、3分の1以上の独立社外取締役を選任している上場企業の比率は、2014年では旧市場第一部のわずか6.4%の状況から2023年にはプライム市場の95%まで大幅に上昇しています。

このように、ガバナンスは“形”としてはかなり整ってきましたが、今後は“実質”を伴わせていくフェーズだと考えています。コードは2018年、2021年に改訂があったため、3年に1度改訂するものと思われている方もいますが、決して改訂ありきではありません。コードという“仕掛け”を使って、本来の目的である「成長するための自律的な対応」がいかに進むかが重要です。

東京証券取引所 上場部企画グループ統括課長 池田 直隆氏

――枠組みが根付いたからこそ新しいフェーズにいける、ということですね。市場区分見直しについてはいかがですか?

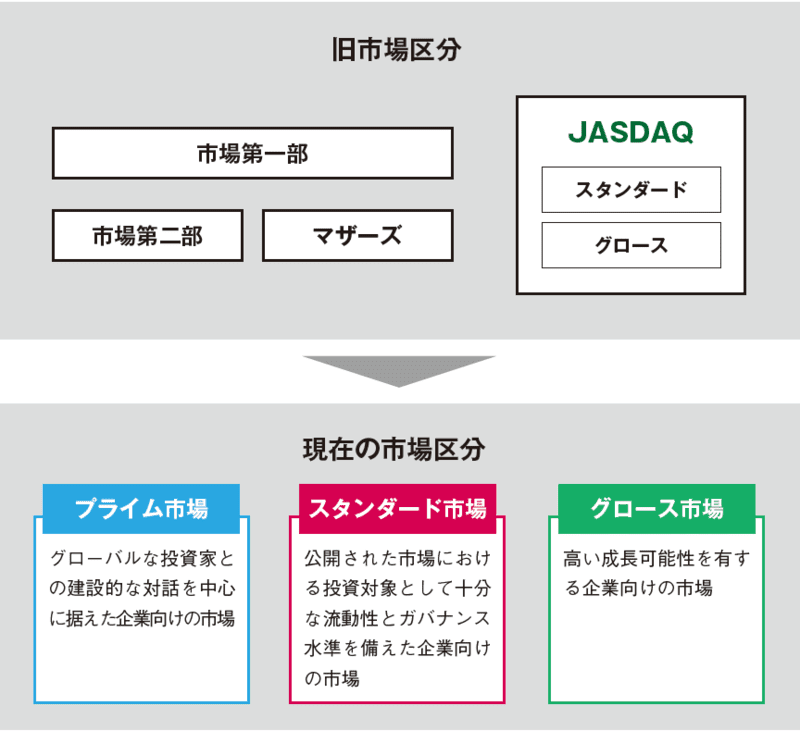

市場区分は2022年4月に再編しました(図)。もっとも、見直したからといってすぐに何かが大きく変わるといったものではなく、中長期的な目線で上場会社の企業価値を向上させていくための環境づくりの第一歩と捉えています。

再編直後は、市場第一部からプライム市場に変わったことで「どれくらい上場企業数が減るのか」が注目されましたが、当初から再三申し上げているとおり、東証としては上場企業数を減らすことが目的ではありません。見直しを皮切りに、それぞれの市場区分で、投資家の期待に応え、企業価値を向上していく企業が1社でも増えていくような市場環境を構築していきたいと考えています。

具体的な仕掛けは2022年7月から1~2カ月に1回のペースで「市場区分の見直しに関するフォローアップ会議」を開き、検討を進めています。

図 東証市場区分の見直し

出所:東京証券取引所

――フォローアップ会議は今年1月までに計14 回開催されています。重要視している論点はなんですか。

最大のテーマである「企業価値向上の促進」に向け、①資本コストや株価を意識した経営の要請、②ガバナンスの質の向上、③英文でのディスクロージャーの推進、④投資家との対話の促進といった論点が上がっています。論点と施策案は2023年1月の段階で洗い出しており、現在は各施策を実行するフェーズに入っています。例えば最も重要な取り組みとして位置づけている①資本コストや株価を意識した経営については、プライム市場とスタンダード市場の全上場会社へ昨年3月に要請をしており、③英文での情報開示に関しては今年2月に新制度の概要を示しています。

発表時、大きな話題を呼んだ施策の「本当の目的」は

――その2023 年3 月の「資本コストや株価を意識した経営の実現に向けた対応等に関するお願いについて」と題された資料は、「PBR 1倍割れ改善要請」としてクローズアップされがちでした。

「PBR 1倍割れ」が注目を浴びたのは、良かった面と悪かった面があると考えています。PBR 1倍割れとは、いわば「解散しないで存続することが投資家に評価されていない」という意味ですから、経営改善の必要性が直感的に伝わりやすく、企業に意識を持っていただく効果がありました。

一方で悪かった面としては、すでにPBR 1倍を超えている企業は「関係がない」と誤解されていた点が挙げられます。実際、PBR 1倍を超えている企業とPBR 1倍を割れている企業では、足元の対応状況に大きな開きができました。企業分析の指標はROEやエクイティスプレッドなど多種多様で、PBRについてはあくまで示しただけに過ぎません。資本収益性と市場評価など多面的に分析していただくことが投資家からは期待されています。

――あらためて、本来の「資本コストや株価を意識した経営」とはどのような経営を指すのでしょうか。

東証がお願いした趣旨は、株主や投資家の目線に立って経営資源を適切に配分する、すなわち、株主の期待である資本コストを意識して、資本から見た収益性を高めていただきたいということです。これまで損益計算書(P/L)上の売上や利益にフォーカスされがちだった目線を、貸借対照表(B/S)上の資本コストや資本収益性まで広げてもらいたいということです。

また、市場評価に関しても、上場企業である以上、自社がどう評価されているのか、しっかりと投資家に成長性が伝わっているのかなど、意識していただきたいということです。

例えばPBRやROEなどで比較してみると、米国企業に比べて日本企業が劣っているのはファクトとしては明白です。フォローアップ会議で検討を始めた当時のデータではありますが、PBRはプライム企業でも約半数が1倍割れでしたし、ROEも約40%が一般的に目安とされる8%に届いていませんでした。一方で米国のS&P500だと、前述の水準に未達の企業は5~ 10%程度しかありません。そこで上場企業には、投資家目線での経営スタンスを取り入れてほしいと考えて対応を要請した次第です。

――2023 年3 月の“お願い”に続く動きとして、「資本コストや株価を意識した経営」に対応し、情報開示している企業の一覧を2024 年1月15 日に公開し、こちらも大きな話題になりました。どのような狙いだったのですか?

狙いは資本コストや株価を意識した経営に積極的に取り組んでいる企業のバックアップです。東証として積極的に取り組む企業をぜひ投資家に知ってもらおうということで始めました。今後も毎月15日に、前月末時点の集計データをアップデートしていきます。

また2月1日には、現時点で投資家から一定の評価を得られた事例を取りまとめて公表しました。これは、国内外の機関投資家約90社からもらったコメントや事例をまとめて公表したものなのですが、実際に投資家が期待するポイントや事例を企業に見てもらうことで、今後の検討、あるいは内容のアップデートの題材にしてもらう狙いです。

また、今回の取り組み全体としての分析を四半期に一度のペースでしていくつもりです。特に、次の3月期決算企業の決算発表後の状況というのは、注目点になると思っていますので、より多くの企業に開示していただきたいですし、それを踏まえて東証としても次の施策を考えていきます。

――それは目が離せません。最後に資産形成のまっただなかにいる、個人投資家に向けメッセージをお願いします。

日本企業、ひいては日本全体がひょっとしたら変化するのではないかと期待している投資家の方もいれば、半信半疑の方もいるのではないかと思います。ただ、いずれにしても市場開設者の立場として、投資家の期待に応えていただける上場会社が1社でも増える取り組みをこれからも進めていきます。企業の実際の取り組みや変化に着目していただき、日本企業を応援していただけるとうれしいです。

――日本企業の“経営のあり方”が変わることは、株価や指数のパフォーマンスはもちろんのこと、生活者としての私たちにも大きな影響を与えそうです。これからも東証の施策に注目していきます。本日はありがとうございました。

Finasee編集部

「インベストメント・チェーンの高度化を促し、Financial Well-Beingの実現に貢献」をミッションに掲げるwebメディア。40~50代の資産形成層を主なターゲットとし、投資信託などの金融商品から、NISAやiDeCo、企業型DCといった制度、さらには金融業界の深掘り記事まで、多様化し、深化する資産形成・管理ニーズに合わせた記事を制作・編集している。