今年生まれた子どもが18歳までに受け取る児童手当総額は「234万円」以上

まず、現在の児童手当制度の概要を整理しておきます。支給対象は、中学校卒業まで(15歳の誕生日後の最初の3月31日まで)の児童を養育している人で、支給金額は図表1の通りです。

図表1

こども家庭庁 児童手当制度のご案内

これによると、第1子、第2子が0歳から中学校卒業までに支給される児童手当の総額は198万円以上(※1)となります。

※1 3歳までの支給額1万5000円×36ヶ月+4歳~15歳までの支給額1万円×144ヶ月=198万円(実際は子どもの生まれ月により支給総額は異なり、最大209万円となる)

今後、現在閣議決定されている「子ども・子育て支援法等の一部を改正する法律案」のとおりに法律が改正されると、以下のように変更されます。

__(1)支給期間を中学生までから高校生年代までとする

(2)支給要件のうち所得制限を撤廃する

(3)第3子以降の児童に係る支給額を月額3万円とする

(4)支払月を年3回から隔月(偶数月)の年6回とする__

第1子に対する児童手当の支給総額は増額され、234万円以上(※2)となることが見込まれます。

※2 3歳までの支給額1万5000円×36ヶ月月+4歳~高校卒業までの支給額1万円×180ヶ月=234万円(実際は子どもの生まれ月により支給総額は異なり、最大245万円となる)

子ども1人当たり総額36万円の増額となります。

児童手当全額を積立投資したらどうなる? 18年後をシミュレーション

ここでは、法律改正後に生まれる第1子が18歳までに支給される児童手当の全額を積立投資した場合、どれくらいの金額になるかをシミュレーションします。

受け取る児童手当と同額を毎月積立投資するとし、投資の平均年間利回りは3%、5%、7%の3種類を想定し、それぞれ18年後の金額を計算してみましょう(図表2)。

ちなみに、三井住友DSアセットマネジメントの調査によれば、1958年~2021年における日経平均株価の1年間のリターン平均は「8.7%」です。今回のシミュレーションにおいて投資の平均年間利回りを「3%~7%」と設定するのは、かなり確実性が高い、保守的な想定だと筆者は考えています。

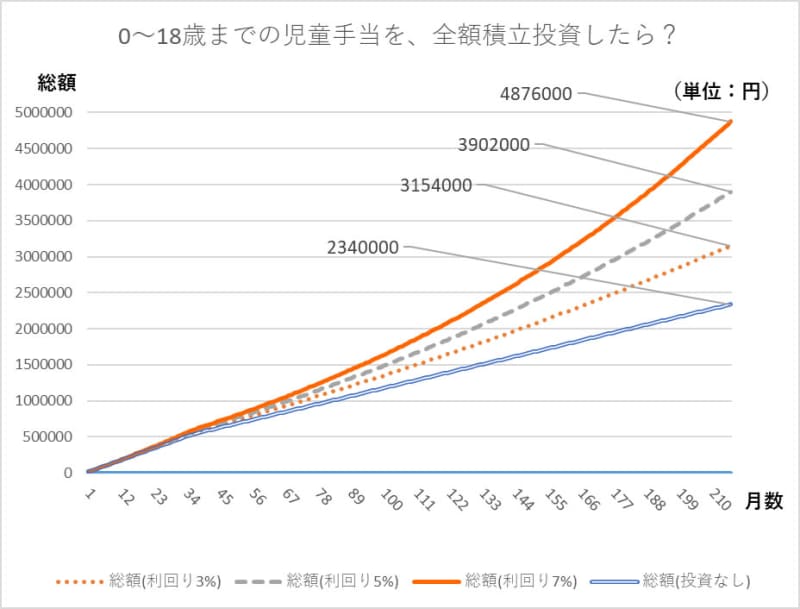

図表2

筆者作成

結果は、投資をせずに18年間貯金した場合が234万円であるのに対し、以下のように大幅に投資金額を上回ることが分かります。

__年間利回り3%の場合は約315万4000円

年間利回り5%の場合は約390万2000円

年間利回り7%の場合は約487万6000円

(いずれも1000円以下の桁を四捨五入)__

2024年現在における大学の学費は、国公立大学であれば入学金が28万2000円、学費が年額53万5800円で、入学金を含めた4年間の合計は「242万5200円」です。一方、私立大学の場合は学校・学部により学費が大きく変動しますが、文部科学省「令和3年度入学者の初年度納付金の平均額の調査」を参考にして算出すると、文科系の平均が「約408万円」、理科系の平均が「約551万円」となります。

そのため、児童手当をすべて積立投資し年間利回り5%で投資資金が増えるのであれば、国公立大学はもちろん、私立文科系であってもほぼ4年間の学費をまかなうことができるという結果になりました。

ただし、これは「大学の学費が18年後も同じであった場合」という条件が付くことにご注意ください。18年後、大学の学費が上昇していた場合は、児童手当を投資した資金で学費をすべてまかなうことは難しくなります。

それでも、児童手当を普通口座に預けるだけよりは大幅に良い状況になっているといえるでしょう。

長期積立投資とはいえ、元本割れリスクはある

上記のシミュレーションはあくまでも順調に投資が推移した場合のものであり、18年間の間に大きな相場の急落がないとはいえません。場合によっては元本割れをするリスクもあります。

ただ、18年間以上かけてゆっくり積立投資をするのであれば、最終的に元本割れをするリスクはかなり低くなりますので、過度に投資を恐れる必要はないでしょう。

積立投資を始める場合は、投資リスクを十分に理解し、投資する対象となる商品について吟味したうえで、くれぐれも自己責任で行いましょう。

まとめ

2024年以降に生まれた子どもを持つ親が受け取る児童手当をすべて積立投資したとすると、子どもが18歳になった時点で「約315万円~約487万円」になるとシミュレーションができました。

これは、現在における国公立大学4年間にかかる学費を大幅に上回り、積立投資をしておけば余裕をもって子どものための学費を準備できるといえます。

出産を機に子どもの学費を積立投資で準備しようと考えている人は、投資のリスクとリターンを十分に理解し、自己責任の上で長期投資しましょう。

出典

内閣官房 こども未来戦略方針

こども家庭庁 児童手当制度のご案内

こども家庭庁 子ども・子育て支援法等の一部を改正する法律案の概要

文部科学省 私立大学等の令和3年度入学者に係る学生納付金平均額(定員1人当たり)の調査結果について

執筆者:山田圭佑

FP2級・AFP、国家資格キャリアコンサルタント