最低限どれくらいの保険が必要なのかも知りたいです

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。 今回のご相談者は、子どもの教育資金や老後資金などが心配な32歳の会社員女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

相談者

Mさん 女性/パート・アルバイト/37歳 中部地方/持ち家(一戸建て)

家族構成

夫(32歳)、子(8歳、6歳)

相談内容

いつもとても参考にさせていただいております。 子どもの教育資金や老後資金など、今の家計管理のままでよいのかアドバイスをいただきたく、ご相談させていただきます。 夫の会社の保険は、よく理解せずに加入。死亡時の保障などについて、最低限どれくらいの内容が必要なのかも知りたいです。それから2年後に住宅ローン控除が終わります。今後、借り換えや繰り上げ返済の検討は必要でしょうか?

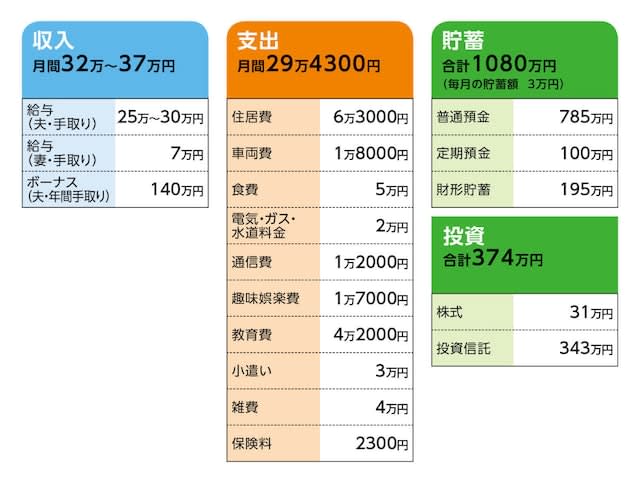

家計収支データ

Mさんの家計収支データは図表のとおりです。

家計収支データ補足

(1)ボーナス使い道 住宅ローン(13万円)、旅行(10万円)、固定資産税(14万円)、車検(10万円)、小遣い(10万円)、貯蓄(55万円)、残り28万円は買い替えが必要な物(家電、車タイヤなど)やふるさと納税(6万円ほど)などに使い、財形貯蓄6万円と合わせて半分以上が貯蓄に回るように使い道を決めています。 (2)車について 土地柄2台必要。メインのファミリーカーは最近、買い換えたため、あと10年は乗る予定。もう1台の軽自動車は5、6年後には買い換えたい。車両費はガソリン代1万2000円と自動車保険、自動車税の月割りの合計。 (3)子どもの進学費用について ・財形貯蓄の口座で教育費を貯めており月3万円(ボーナス時は6万円×2)、年合計48万円、給与より天引き。15年間で1人360万円貯まる予定。 ・児童手当は全て学資保険の引落口座へ入金されるため、家計には計上していません。その他、入学祝い金や給付金などは全て学資保険口座へ入れています。 ・学資保険は、満期受取額は1人当たり220万円(18歳受け取り開始)。 第1子/年間11万4300円(保険料の払込終了年齢18歳) 第2子/年間13万7300円(保険料の払込終了年齢15歳) どちらも、死亡保障あり(死亡共済金220万円) (4)保険について 夫の会社の団体保険に加入(給与天引きのため、家計には計上していません) 死亡時・夫1000万円、私500万円。通院保障あり。 上記とは別で主人ががん保険/月2300円加入。 (5)夫の退職金と定年後の働き方について 会社の確定拠出年金のみ。退職金はないと聞いています。おそらく定年は60歳。再雇用はあるが、本人の希望としては今の会社では働きたくないので、違う形で少し働けたらと考えているようです。 (6)収入について 夫の残業時間によって給与は変動があります。私はパート勤務で、多少勤務時間は増やせます。できればこのまま扶養の範囲内で働きたいですが、今後の扶養制度の改正次第では働き方を変えた方がよいのか悩んでいます。 (7)住居費について ・購入年/2016年 ・購入価格/3300万円 ・ローン借入/2800万円 ・借入金利/0.525% ・返済期間/35年 ・毎月返済額/6万3000円 ・ボーナス返済額/6万3000円 ・ローン残債/2264万円 ・住宅ローンで団信加入はあり (8)教育費の内訳と、進路について 習い事代2万4000円、学校費、給食費1万4000円など。 ・子どもの進路 高校まで公立、大学は私立県外の可能性もあり。できれば奨学金は利用せずにいきたいです。 (9)投資について 現在、普通預金に入れている貯蓄から生活防衛費などを除いた額を、NISAの積立に徐々に入れていこうと考えていますが、どれくらい入れていいのかも悩んでいます。

FP深野康彦の3つのアドバイス

アドバイス1:子ども2人の教育費は中学~大学までで3000万円必要 アドバイス2:老後資金の不安はないが、ゆとりある生活のためには収入アップも アドバイス3:住宅ローンは現状維持で。保険など会社まかせではなく確認を

アドバイス1:子ども2人の教育費は中学~大学までで3000万円必要

いろいろご心配かと思いますが、家計管理は堅実で、大きく見直しをせずとも大丈夫です。これから子どもの教育費がかかってきますので、教育費の準備はしっかりしていきましょう。 家計支出には無駄はありませんが、収支差を計算すると、家計からは毎月5万円は貯蓄できそうです。年間で60万円、ボーナスから半分の70万円を貯蓄して年間で130万円です。これに給与天引きの財形貯蓄が年間48万円ありますから178万円貯蓄できることになります。 ご相談者が60歳(夫55歳)までの23年間で4094万円になります。現在の貯蓄が財形貯蓄も含めて1080万円、投資が374万円ありますから合計すると5548万円となります。これがご相談者が60歳になるまでに貯めることができる金融資産となります。 この間、子ども2人の教育費はその都度出ていきますが、合計すると2人でおよそ3000万円が必要です。内訳として、高校まで公立、大学は私立とすると、中学150万円、高校150万円、大学450万円で学費は750万円です。大学が自宅外通学の可能性も考慮すると仕送りとして4年で約400万円。受験のための塾代などの学校外費を加算すると、1人1500万円は見込んでおきたいところです。 5548万円から3000万円を差し引くと残りは2548万円ですが、学資保険が2人分で440万円あります。また、教育費を一括で3000万円差し引きましたが、毎月の家計に計上している教育費が4万2000円ですから、23年分で1150万円は教育費に充てると考えると、老後資金としては4100万円ほどが残るということになります。

アドバイス2:老後資金の不安はないが、ゆとりある生活のためには収入アップも

子どもの教育費を除き、約4100万円が老後資金となりますが、車の買い換えは年齢を考慮すると、あと3回程度は必要になるでしょう。1回2台分で400万円として1200万円を差し引くと、2900万円が実際の老後資金となります。 ただ、ご相談者が60歳のとき、夫は55歳です。まだ現役で働いておられますし、子どもが自立していれば生活コストは下げられ、貯蓄の上乗せができるはずです。また、住宅ローンは夫59歳のときに完済予定ですので、その後に大きな出費がなければ、老後資金としては、十分な金額が残せるでしょう。 もう少し、ゆとりのある老後をと考えておられるのでしたら、ご相談者が収入アップを図ることも検討してみてください。子どもが小学校高学年、中学生になったら働き方を変え、厚生年金に加入できる勤務形態になれば、将来の公的年金の増額も見込めます。子どもの教育費も概算で出しましたが、進路次第では支出が膨らむ可能性もあります。こうしたことを考慮して、収入アップの道も検討してほしいと思います。

アドバイス3:住宅ローンは現状維持で。保険など会社まかせではなく確認を

基本的には、問題ない家計だと思いますが、いくつか確認しておかれるといいことを述べます。 まず、住宅ローンについては、現状のままで借り換えも繰り上げ返済も必要ありません。住宅ローン控除が終わると所得税からの控除がなくなりますが、そのことと借り換えは関係ありません。借入金利も低いので、借り換えは不要です。繰り上げ返済も教育費の準備ができていないうちに、まとまった金額を貯蓄から取り崩すのはおすすめできません。 保険については、会社の団体保険に加入されているのはいいのですが、保障内容は確認しておくようにしてください。仮に1000万円程度であれば、保障は不足しています。夫は2000万円、妻は1000万円、保険期間は第2子が成人するまでの15年で追加加入するようにしましょう。おそらく毎月の保険料負担は2人分で6000円程度に収まるはずです。 さらに会社に確認していただきたいのは、確定拠出年金の金額です。老後資金となりますので、うやむやにしておかず、運用実績などを把握するようにしてください。 最後に、NISAの積立ですが、毎月5万円の貯蓄のうち2万円程度までなら始めても構いませんが、子どもの教育費は、その都度出て行きます。貯蓄しては教育費に使う、の繰り返しです。自由に動かせるお金は現預金で確保しておくようにしましょう。 今後、家計は変動していくと思いますが、現在のようにしっかり家計管理されていけば、大丈夫ですよ。

相談者「M」さんから寄せられた感想

保険や確定拠出年金など、確認が必要な点についてきちんと内容を把握し、見直しもしていこうと思います。教育費や老後資金など、このままでよいのか何となく不安に感じていましたが、先生にアドバイスいただき少し安心できました。引き続き家計管理を頑張っていきたいです。このたびはありがとうございました。 教えてくれたのは……深野 康彦さん マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金周り全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。 取材・文/伊藤加奈子 (文:あるじゃん 編集部)