毎月1万円のシミュレーション結果をチェック

将来の老後資金のために、資産運用を始めたいと考えている人はいませんか。

自分で老後資金を準備するiDeCo(個人型確定拠出年金)は、資産運用をしながら節税ができる制度ですが、そもそも収入がない専業主婦などの方は、iDeCoを利用するメリットがあるのでしょうか。

今回は、iDeCoの概要や、専業主婦の方がiDeCoを活用する方法について解説します。月1万円の投資で、どのくらいお金が増えるのかもチェックしていきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

iDeCo(個人型確定拠出年金)の概要

まずは、iDeCoの制度内容について確認していきます。

iDeCoとは、自分が拠出した掛金を自分で運用し、資産を形成する年金制度です。

それぞれ詳しく見ていきましょう。

1. 運用資金を拠出する

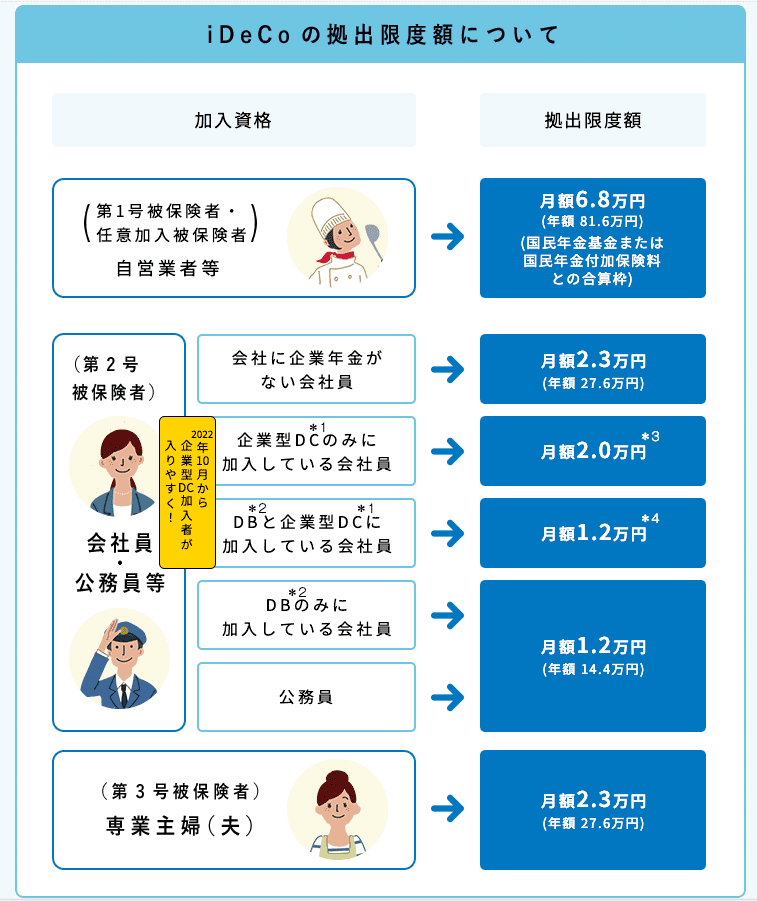

iDeCoでは、月決められた上限額の範囲内でお金を拠出します。

上限額は職業によって決められており、年間14万4000~81万6000円の範囲内となっています。

2. 自分で運用する

つぎに、拠出したお金をもとにして「資産運用」を行います。

運用する商品は、投資信託や定期預金などから自分で自由に選択できます。

3. 資産を形成する

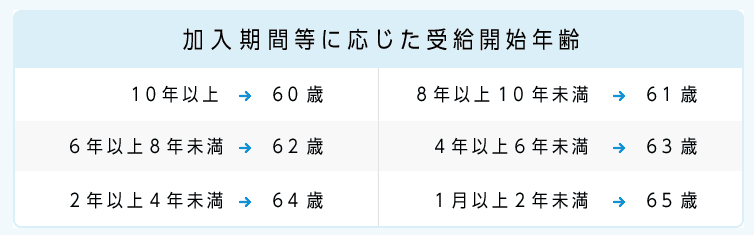

積立投資を行いながら資産を増やしていきます。原則60歳以上になると、運用した資金を引き出すことが可能です。

なお、iDeCoに加入していた期間等(確定拠出年金の通算加入者等期間)が10年に満たない場合は、受給可能となる年齢が以下の通り繰り下げられます。

ただし、60歳以上で初めてiDeCoに加入した方は、通算加入者等期間を有していなくても加入から5年を経過した日から受給できます。

また、資金の受取方法は「一時金として一括で受け取る」か、「年金形式でもらう」か、「一時金と年金形式を組み合わせてもらう」かを自分で選択します。

【iDeCo】主な3つの節税メリットを解説

iDeCoには、運用資金を拠出した時、運用で利益が出た時、運用資金の受取り時に発生する「3つの節税ポイント」があります。それぞれ確認していきましょう。

1. 運用資金を拠出した時

決められた上限額内で毎月iDeCoにお金を拠出し運用した場合、その拠出した金額によって毎年の所得税や住民税が少なくなる税制上のメリットがあります。

サラリーマンや自営業など所得がある方は、大きな節税につながります。

2. 運用で利益が出た時

課税口座(一般口座、特定口座)で資産運用を行った場合、配当金や売却益などの運用で出た利益には、約20%の税金がかかります。

しかし、iDeCoの運用で出た利益には税金がかかりません。生み出した利益をまるっと運用益として計上できます。

3. 運用資金の受取り時

iDeCoで運用した資金を受け取る際には、一時金か年金形式でもらうか、またはその両方にするのか、受け取り方法を選択します。

そして、受取り時には退職所得控除や公的年金等控除などを受けることができます。

専業主婦など「収入のない方」がiDeCoを活用する方法とは

収入のない専業主婦のような方の場合、先ほどご説明したiDeCoの節税ポイントのうち「1.運用資金を拠出した時」の節税メリットを受けることができません。

しかし、課税口座で行う運用に比べれば、iDeCoを活用した方がお得に資産運用を行えるといえるでしょう。

専業主婦の方は定期的な収入がないため、多額の運用資金を毎月拠出するのは難しいかもしれません。しかし、少額であってもコツコツと積立投資を続ければ、資金が大きく成長する可能性があります。

なお、2024年から制度が新しくなったNISAでも、運用益が非課税となる税制上のメリットを活用しながら、お得に資産運用を行うことが可能です。

【月1万円】投資でどのくらいお金が増える?

それでは具体的に、毎月1万円をiDeCoで資産運用したケースを見ていきましょう。

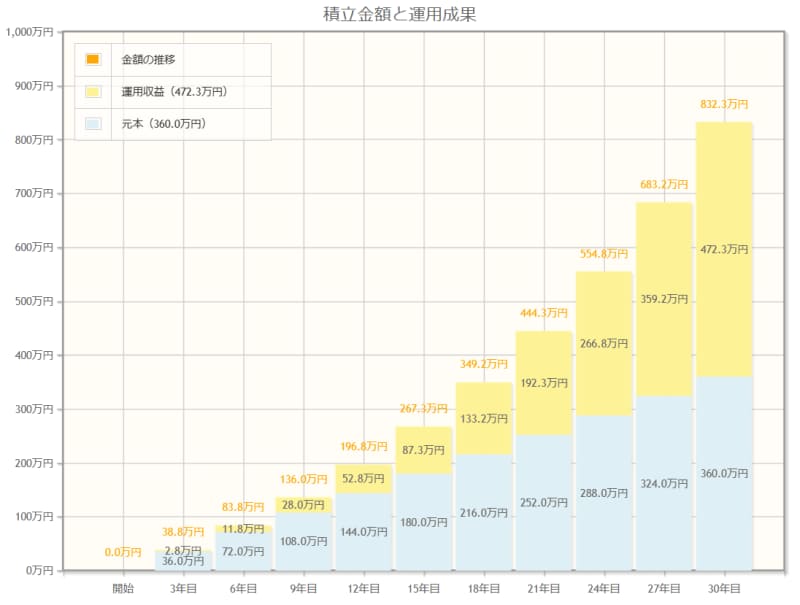

30歳から60歳まで、30年間年率5%で積立投資をした例を考えます。

- 3年目:(元本)36万円(運用益)2万8000円(合計)38万8000円

- 6年目:(元本)72万円(運用益)11万8000円(合計)83万8000円

- 9年目:(元本)108万円(運用益)28万円(合計)136万000円

- 12年目:(元本)144万円(運用益)52万8000円(合計)196万8000円

- 15年目:(元本)180万円(運用益)87万3000円(合計)267万3000円

- 18年目:(元本)216万円(運用益)133万2000円(合計)349万2000円

- 21年目:(元本)252万円(運用益)192万3000円(合計)444万3000円

- 24年目:(元本)288万円(運用益)266万8000円(合計)554万8000円

- 27年目:(元本)324万円(運用益)359万2000円(合計)683万2000円

- 30年目:(元本)360万円(運用益)472万3000円(合計)832万3000円

このケースでは、総額360万円を投資し、30年後には832万3000円まで資産を増やすことができました。

課税口座の場合、今回の運用益472万3000円には約20%の約94万円が税金としてかかります。しかし、iDeCoなので税金は0円。約94万円の節税となりそうです。

このように、毎月1万円の投資でも472万3000円もお金を増やすことができます。これで得た資産総額は、老後の大切な生活資金となるでしょう。

まとめ

専業主婦で収入がない人でも、少額で積立投資を続ければ、iDeCoの節税メリットを活かしながら、お金を増やすことができます。

今回ご紹介したiDeCoの制度内容や、運用シミュレーションを確認して、ぜひiDeCoの口座を開設することから始めてみてはいかがでしょうか。

参考資料

- iDeCo公式サイト

- 金融庁「資産運用シミュレーション」