自分で年金を作れる制度の1つに「iDeCo」があります。公的年金への不安から、こうした制度に対する関心度は高まっています。

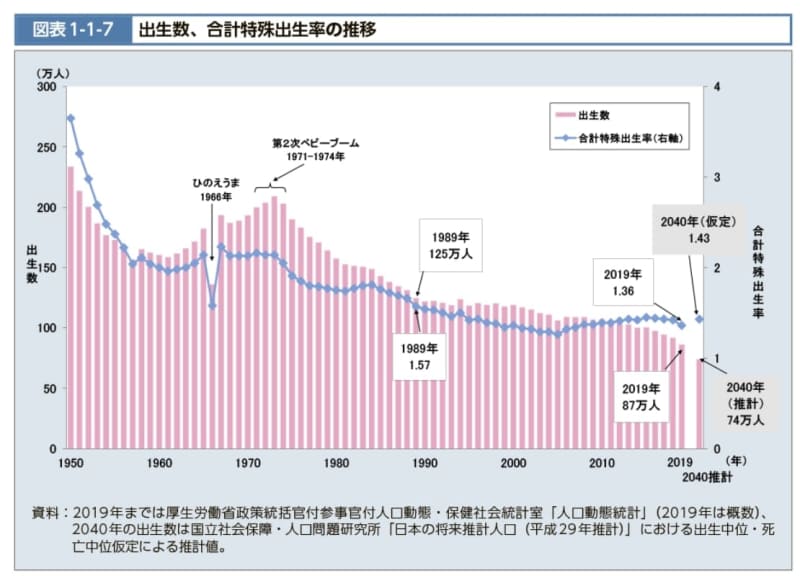

2024年3月8日に公表された厚生労働省「人口動態統計月報(概数)(令和5年10月分)」によると、人口動態における自然増減数は▲7万941人。当月を含む過去1年間の自然増減数は、▲85万4927人となりました。

厚生労働省が令和2年に出した人口推計よりも、早いペースで出生率が低下しています。子供が減るということは将来的な労働人口の減少にもつながり、経済活動の鈍化・税収の減少・社会保障制度の負担増などからくる社会不安が高まるものです。

公的年金制度だけでは自分の老後が不安に感じるからと、最近ではiDeCoをはじめとする「自分で老後資金を作る動き」が活発化していると考えられます。

一方で、iDeCoに対して「大切な老後資金を運用するのは怖い」という方もいますが、実は定期預金をすることもできます。

今回はiDeCoで定期預金をするメリットについて、iDeCoの制度がどのようなものかのおさらいも含めて見ていきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

iDeCoとはどのような制度?

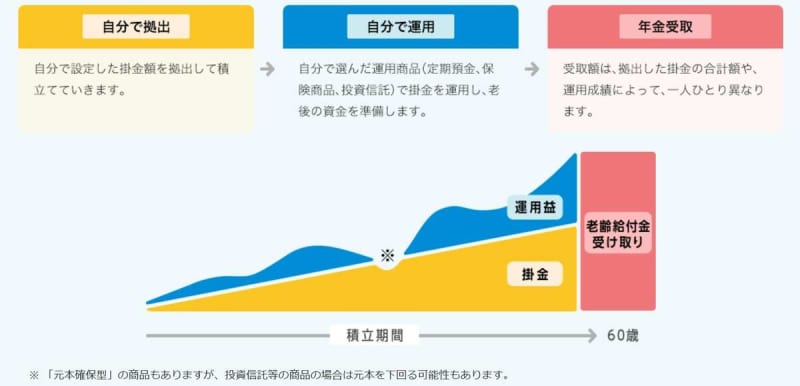

iDeCoは自分が拠出した掛金を、自分で運用し、資産を形成する年金制度です。

原則として掛金は65歳になるまで拠出可能であり、60歳以降に老齢給付金を受け取ることができます。

iDeCoのメリットは3つの節税

iDeCoのメリットは、以下3つの節税ができる点です。

- 掛金の全額所得控除

- 運用益の非課税

- 受取の際の控除

掛金、運用益、受取時の3つにおいて節税効果が得られます。

普通に資産運用をするとこのような効果はないので、お得な制度といえるのではないでしょうか。

しかし注意点の1つとして、iDeCoは加入する際や保有期間中に手数料がかかることは覚えておきましょう。

iDeCoでは定期預金ができる

iDeCoでは投資信託のように値動きをする商品を購入し、長期的な資産の増加をはかる手法として使う方が多いですが、実は定期預金を利用することもできます。

所得控除によりお得に預金ができる

先程確認したように、iDeCoには所得控除があるため、預金をする時点で節税できるということになります。

普通の預金には節税メリットがないので、一般の定期預金に比べるとお得と言えるでしょう。

iDeCoで定期預金をするメリット2選

所得控除は、iDeCoで他の商品を保有する際にも反映されるものです。

ではiDeCoで保有できる他の資産と比較したメリットには、どのようなものがあるのか見ていきましょう。

他の商品と比較して元本割れの可能性が低い

投資信託のような価格変動型と比較して、定期預金には元本保証があります。

どうしても自分の大切な老後資金を減らしたくないという人もいるのではないでしょうか。

その場合、元本が保証されていることは大きなメリットになるかもしれません。

一方で、口座管理手数料がかかる点には注意が必要です。定期預金の金利は決して高くないので、手数料によっては損をすることもあるでしょう。

金利上昇局面に強い

定期預金は中央銀行が金利を上げる際に、預金の金利も高くなる傾向があります。

日本銀行がマイナス金利の解除をしたこともあり、これから国内の銀行の預金金利が高くなることも考えられます。

一般的な経済理論として、金利が上がると株式の価格は下がるとされているので、そのような曲面では定期預金の方が安心して保有できるかもしれません。

自分に合った運用方法を

今回はiDeCoで定期預金をする際のメリットについて見てきました。

日本の労働人口が減ることで将来的に受け取れる年金が減ってしまうことがあるかもしれません。

その対策として、iDeCoは優秀な味方になるのではないでしょうか。

定期預金は元本が保証されている一方で、物価上昇に利息が追いつかなければ資産が目減りしてしまう・手数料負けする可能性があるというデメリットもあります。

リスクを取ってでも価格変動商品で増やしていきたいのか、掛金控除の時点でお金が返ってきているから運用は元本保証でやりたいのか、自分のスタイルを確立して商品を選べると良いかもしれません。

参考資料

- 厚生労働省「令和2年度版厚生労働白書 本編図表バックデータ」

- iDeCo公式サイト「iDeCoってなに?」

- 厚生労働省「人口動態統計月報(概数)(令和5年10月分)」

- 日本銀行「金融政策の枠組みの見直しについて」