老後のために、とせっかく用意しておいたお金を想定外の出費で減らしてしまう、というケースも少なくありません。老後が危険な状態になっている場合、「年金の上乗せをすることが大事」と、ファイナンシャルプランナーである長尾義弘氏は言います。長尾氏の著書『運用はいっさい無し! 60歳貯蓄ゼロでも間に合う 老後資金のつくり方』(徳間書店)より、年金を増額するための方法について解説いたします。

“予期せぬ出費”で、老後資金を使い果たす…

<小林さん(仮名)の家計データ>

小林(仮名)さんは妻の琴美さんとパン屋さんを営んでいます。売り上げは毎月少しずつ違うものの、ほぼ安定しています。それでも、息子2人を育て上げるのはたいへんです。自分たちの老後資金に使おうと思っていたお金も、全部消えてしまいました。

教育費の負担がきついことは覚悟していましたが、小林さんの場合は想定外のできごとに見舞われました。次男が途中で留年したため、予想以上に教育費がかかったのです。

「あれがなければ、300万円くらいは残っていたかもしれないのに……。本当にゼロになっちゃったなあ」

小林さんはため息をつきます。会社員や公務員と違い、自営業者には国民年金しかありません。老後資金を貯めるために、いっそうの自助努力が求められます。

基礎年金だけでは暮らしていけない!

自営業の小林さんには定年がありません。元気なうちはできるだけ働こうと考え、まずは70歳を目指します。その間は収入がありますから、家計は黒字です。教育費の負担がなくなったおかげで、少し余裕も生まれます。そこで、貯蓄をすることにしました。仕事を辞めてからは、その貯蓄を取り崩して生活しようと考えたわけです。

ところが、70歳までお店を続けても、83歳で老後資金が底をついてしまいます。

小林さんの問題は、夫婦合わせても年金が148万円にしかならないことです。月額12万円では、とても生活できる水準ではありません。年金だけの生活になったら赤字がどんどん膨らみ、老後資金はたちまちなくなります。

老後はかなり危険な状態です。

国民年金の「任意加入」で受給額を増やす

頑張って働き、貯蓄に励んでも、5年分の蓄えではとうていまかない切れません。老後生活の要となる年金の受給額を、少しでも上げたいところです。ここは国民年金をフル活用して、賢く増やしていきましょう。

まずは、国民年金の任意加入です。国民年金は20歳から60歳までの40年間、ひと月の欠けもなく保険料を支払うと、基礎年金が満額になります。

小林さんが年金に加入していた期間は35年。満額を受け取るには5年足りません。

でも、大丈夫。40年に満たない場合は、60歳から65歳の間に任意加入して満額にすることができます。じつは、小林さんはレアケースではありません。学生のころは払っていなかったり、転職した際に空白ができていたりと、40年より少ない人はけっこういるものです。現時点での加入月数は、ねんきん定期便に記載されています。一度、確認しておくといいでしょう。

小林家では妻の琴美さんも同じように5年の未納期間がありました。ですので、夫婦ともに65歳まで任意加入をすることにします。国民年金の保険料は月額1万6,520円です(2023年4月)。

〈任意加入のプランニング〉

国民年金保険料 夫婦合計 年額約40万円

65歳での基礎年金の受給額 月額6万6,800円(年額約82万円)

夫婦を合計すると、月額13万6,000円(年額約163万円)

基礎年金が満額になったとはいえ、これだけで生活していくのはかなり厳しいと思います。

次は国民年金基金に加入して、さらに年金の上乗せを図ります。国民年金基金は会社員にとっての厚生年金のようなもの。つまり、自力で2階建てにするのです。

「国民年金基金」にも加入する

国民年金に任意加入した小林さん夫婦は、国民年金基金も利用することに決めました。2人合わせて毎月約13万円の支出が増え、これが65歳まで続きます。子どもにかかっていた教育費が、老後資金に変わったという感じです。

では、それぞれについて見ていきましょう。

〈小林さんが選んだプラン〉

1口目・保証期間のないB型、2口目以降・B型を5口 合計6万6,745円(年額約80万円)

65歳までの掛金総額 400万4,700円

65歳からの受取額 年額21万円

約20年で元が取れる計算です。

〈琴美さんが選んだプラン〉

1口目・保証期間のないB型、2口目以降・B型を3口とI型を1口 合計6万5,005円(年額約78万円)

65歳までの掛金総額 390万300円

65歳からの受取額 終身が年額15万円、15年の保証期間付が年額3万円

65歳~80歳まで年額18万円、80歳以降は年額15万円

約19年で元が取れます。

「なんだか中途半端な数字だなあ。限度額まで目一杯までかければいいのに」と、不思議に思うかもしれません。ですが、国民年金基金は口数で選ぶことが決まっているのです。限度額に近い口数で考えた結果、こういうプランになりました。

60歳から65歳までは国民年金基金に加入したぶん、支出は年に158万円増えています。しかし、掛金は全額が控除の対象になります。所得税が5%だとすると、住民税と合わせて15%の控除が受けられます。2人ぶんなら、23万7,000円くらいが戻ってきます。ですから、実質の掛金は134万3,000円です。

年金を増やしながら節税にも役立つ。国民年金基金は一石二鳥の方法なのです。

これによって70歳以降の収支バランスはよくなりますが、やはり83歳で資金がなくなってしまいます。

小林さんのように自営業者は、国民年金しかありません。しかし、国民年金には年金を増やすしくみが用意されているのです。おまけにお得も盛りだくさん。小林さんが選んだのは国民年金の任意加入と国民年金基金でしたが、ほかにも制度がありますので紹介していきましょう。

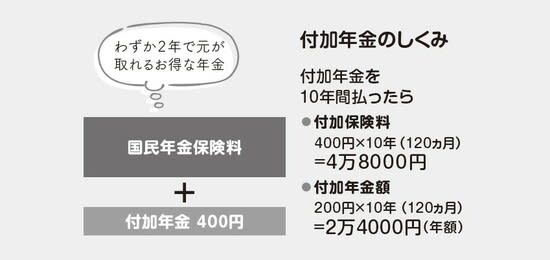

2年で元が取れる「付加年金」のしくみ

公的年金の第1号被保険者の人がもっとも手軽に年金を増やせる方法が「付加年金」です。

毎月の掛金はわずか400円! しかも2年で元が取れます。

付加年金は、国民年金の保険料に400円をプラスして納付します。受け取る金額は、「200円×加入した月数」で計算します。

仮に、10年間(120ヵ月)加入したとしましょう。

支払った保険料 4万8,000円

付加年金の金額 年額2万4,000円

基礎年金に2万4,000円上乗せした金額を、一生涯受け取れます。

保険料と受給額をよく見比べてください。受け取り始めて2年目には、支払った保険料と同じ金額になります。あとは得するのみです。

付加年金は国民年金に上乗せするしくみなので、最長40年間(480ヵ月)の加入が可能です。

40年間、保険料を納付すると、支払い総額は19万2,000円です。一方、付加年金は年額9万6,000円です。どれだけ積み上がっていくか、年数を追って見てみましょう。

〈受け取り総額(累積)ー保険料との差額〉

1年目 9万6,000円 △9万6,000円

2年目 19万2,000円 0円

10年目 96万円 +76万8,000円

20年目 192万円 +172万8,000円

40年目 384万円 +368万8,000円

19万2,000円が、368万8,000円へ。なんと20倍になって戻ってきます。65歳以降は毎月8,000円が受け取れます。付加年金の受け取り額は定額なので、物価スライドには影響されないところもいいですね。

ちなみに、基礎年金を繰下げ受給すると、付加年金も同じように増額されます。70歳まで繰下げれば9万6,000円が42%増額され、13万6,320円になります。付加年金の条件に該当している人は、「使わないと損」といっていい制度ですね。

このように付加年金は超お得な制度なのですが、なんといっても金額が小さい点がネックです。基礎年金の満額78万900円(2021年度)と、付加年金マックスの9万6,000円を合わせても、87万6,900円。生活するには足りません。付加年金をつければ安心とまではいかないのです。

付加年金のしくみ 出所:長尾義弘氏著『60歳貯蓄ゼロでも間に合う 老後資金のつくり方』(徳間書店)より引用

長尾 義弘

ファイナンシャルプランナー