消費税の仕入税額控除の新方式「適格請求書等保存方式(インボイス制度)」が建設業の元下取引に与える影響について、2023年10月に運用が開始されてから初めての実態調査の結果を建設経済研究所と全建総連がまとめた。免税事業者が課税事業者に転換した後も、上位企業との取引単価が据え置きとなっているのは65%。消費税相当額を転嫁できていないケースが一定数あるとみられる。激変緩和措置が当面講じられることで業界への影響は表面化していないが、今後の税負担の在り方を取引先と継続的に協議していく必要がありそうだ。

全建総連単独だった初回を含めて3回目の調査となり、導入後は初めて。制度導入前に免税事業者だった一人親方を対象に23年11、12月にアンケートを実施し2708件の有効回答があった。一戸建てなどの住宅現場で働く一人親方の回答が多いが、ゼネコンの現場の従事者も含まれる。

制度導入後の取引先の反応は「特に何も言われていない」が44%で最も多いが、「課税事業者になってほしい」が36%、「課税事業者にならないと今後の取引をしない」が5%、「課税事業者にならないと値引きする」が7%あった。

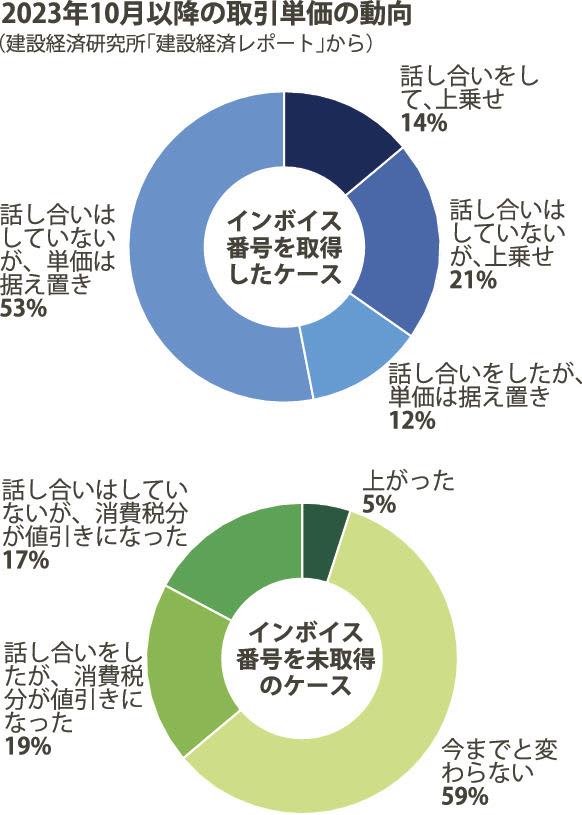

回答者でインボイスの登録番号を「取得した(予定を含む)」のは58%。課税転換した場合の取引単価は35%で上乗せとなっているが、元下間で協議することなく単価を据え置いているケースが半数を超える。免税事業者のままでいた場合の取引価格は「(話し合いの有無にかかわらず)消費税分が値引きとなった」との回答が36%に上った=表参照。

制度導入を契機に「収入が減るなら廃業する」との意思を示すのは9・1%で、導入前の前回調査(22年9、10月時点)の6・3%から増加。取引先から雇い入れを「収入が増えるなら受け入れる」は12・6%で前回調査の7・3%から増えたが、一人親方を続けるとの意思を示す回答も51・5%で前回調査の45・0%から増えた。

財務省と国税庁は3年間の経過措置として免税事業者との取引で8割の税額控除を可能とし、免税事業者が課税転換した際の納税額を売上税額の2割に軽減する特例も設けている。当面は様子見の姿勢でも、経過措置が縮小するタイミングで課税事業者の負担感が増せば取引の見直しを検討せざるを得なくなる可能性も出てくる。