住宅購入では社会情勢よりも個々のライフプランでの資金計画が大事!

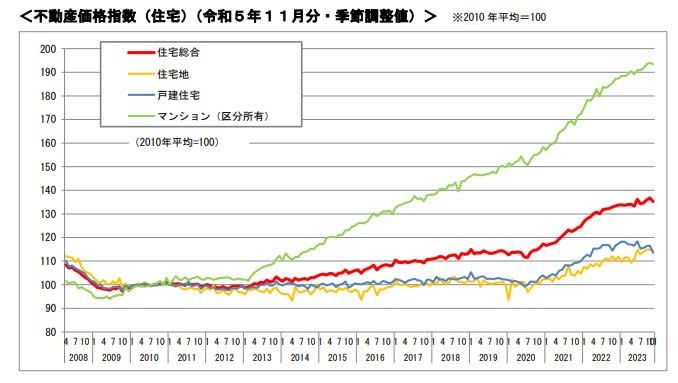

国土交通省が令和6年(2024年)2月29日に公表した2023年11月分の全国の住宅の不動産価格指数は135.2(2010年平均を100としたもの)となっていて、前月比1.1%減となりました。

とはいえ、ここ2年ほどの間の円安の傾向は、不動産の価格にも影響を与えているようです。

なぜ円安になると不動産価格が上昇するのか、住宅ローンにはどのような影響があるのか、住宅を購入するベストなタイミングはいつか、などを詳しく見ていきましょう。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

円安になると不動産価格が上昇する理由

円安とは、他国通貨に対する円の価値が低下することをいいます。

外貨に対して日本円の価値が下がるため、たとえば今まで100円で1ドルに両替できていたものが150円を出さないと1ドルに両替することができなくなることを示しています。

つまり海外製品の仕入れ価格が上昇して、輸入品の物価が高くなる可能性があります。

日本は、木材や鉄(鋼材、鉄筋等)、半導体などの建築資材の多くを輸入に頼っています。

したがって円安になると建築資材の仕入れ価格が高騰し、それに付随して半導体を用いた住宅設備などの価格も上昇します。

また建設業においては、工事を行う際に必要になる資材を現場まで運ぶためのガソリン代や、機材を動かすための電気代なども円安の影響を受けて高騰してしまいます。

直接的な相関関係はないものの、円安になると相対的に日本の不動産の割安感が高まるため、住宅の建築費が上昇すると共に海外の投資家からの需要が拡大すると考えられます。

これにより、不動産価格も上昇する傾向があります。

円安が住宅ローンに及ぼす影響

世界的な金利引き上げの動きがある中で、国内では固定金利型ローンの代表である住宅金融支援機構のフラット35の金利が2022年以降上昇しています。

それに対して日銀は金融緩和政策を継続しているため、短期金利は据え置かれている状態です。

しかし円安を止めるためには金利を引き上げるしかないので、今後日銀が短期金利を引き上げれば、住宅ローンの変動金利も上昇していくことが予想されます。

すでに住宅ローン契約をしている人の場合、全期間固定金利型であれば影響ありませんが、変動金利型では金利が上昇すると返済額が増えてしまいます。

金利の動向には注意が必要で、金利上昇への備えをしておく必要があります。

そしてこれから住宅ローンを利用して住宅を購入する人にとっては、金利上昇は金銭的負担の増加を意味します。

したがって、金利の上昇を踏まえて資金計画を立てたり購入時期の見直しをしたりするか、本格的に金利が上昇する前に購入するかの選択を迫られているといえるでしょう。

住宅購入では社会情勢よりも個々のライフプランでの資金計画が大事!

マイホームは多くの人にとって一生に一度となる高額な買い物なので、少しでもお得になるタイミングで購入したいと思うのが普通です。

そして購入時には住宅ローンを利用するのが一般的なので、「金利が低い時期」に購入するのが望ましいともいえます。

また住宅取得を促進するための国の施策として、住宅ローン減税や親や祖父母などからの住宅取得等資金の贈与の非課税措置などがありますが、残念ながら2022年以降は縮小傾向にあります。

一方、金利に関しても今後は日銀が利上げに動く可能性があります。

住宅購入は「金利が低くて減税や給付金などが手厚い時期が絶好のタイミング」といえますが、前述した内容に加えて近年の急激な円安や住宅価格の高騰を併せて考えると、このタイミングで住宅を購入することが本当に賢い選択といえるのかどうかで迷っている方が多いのではないでしょうか。

しかし住宅ローンの固定金利は緩やかな上昇傾向にあるものの、変動金利は今のところ低水準にあります。

そのため必要な頭金等の貯えがあるのであれば、金利が低いうちに購入するのもひとつの選択といえます。

また現在の住宅業界の人件費や建築資材の高騰は今後もしばらく続くと思われ、すぐに住宅の建築費が下がるとは考えにくい状況です。

情勢だけでなく、個々のライフプランや家計に合わせ「欲しいと思って予算的に購入できるのであれば購入する」のが正しい判断だといえるでしょう。

その他では住宅を購入してローンを組む場合には、ほとんどの金融機関が団信加入を求めています。

団信とは生命保険の一種で、住宅ローンの契約者に万一のことがあった場合に保険金で住宅ローンを弁済する制度ですが、団信に加入するためには健康であることが条件になります。

そのため団信に加入できない場合には住宅ローンを利用することができなくなってしまうので、できるだけ若くて健康なうちに住宅を購入した方が有利といえるでしょう。

まとめ

本記事では住宅価格や住宅ローンの動向、住宅を購入するタイミングなどについて紹介しました。

現在は住宅価格が高騰しているので必ずしもベストなタイミングとはいえませんが、この先すぐに住宅の建築費が下がるとは考えにくく、住宅ローンの金利も上昇する可能性があります。

また加齢とともに健康面でのリスクが生じて、団信に加入できなくなってしまう恐れがあります。

しかし住宅を購入するタイミングはそれぞれの考え方やライフスタイルによっても異なるので、価格の推移や金利ばかりを気にするのではなく、資金計画をしっかりと立てて自分にとってのベストなタイミングを見極めることが大切です。

参考資料

- 国土交通省「不動産価格指数(令和5年11月・令和5年第3四半期分)を公表」