米国を本拠とする国際的なマーケティングリサーチカンパニー、J.D. パワー(ジェイ・ディー・パワー)より、生命保険契約の満足度に関する調査結果が発表されました。調査によって、2023年度と比較し各部門の満足度は8~12ポイント向上したほか、資産形成タイプの商品の満足度が大きく向上していることがわかりました。

2024年生命保険契約満足度調査

J.D. パワー 2024年生命保険契約満足度No.1を発表

CS(顧客満足度)に関する調査・コンサルティングの国際的な専門機関である株式会社J.D. パワー ジャパン(本社:東京都港区、代表取締役社長:山本浩二、略称:J.D. パワー)は、J.D. パワー 2024年生命保険契約満足度調査SMの結果を発表した。

総合満足度ランキングは下記の通り。

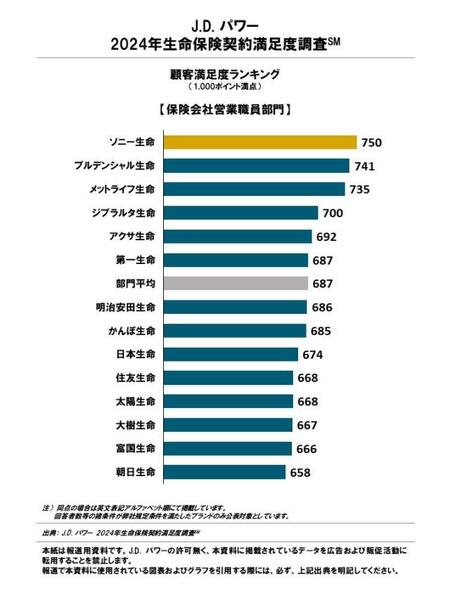

【保険会社営業職員部門】(対象14社)

第1位:ソニー生命(750ポイント)

「顧客対応」、「手続・書類」、「支払保険料」、「商品提供」の全4ファクターで最高評価。

第2位:プルデンシャル生命(741ポイント)

第3位:メットライフ生命(735ポイント)

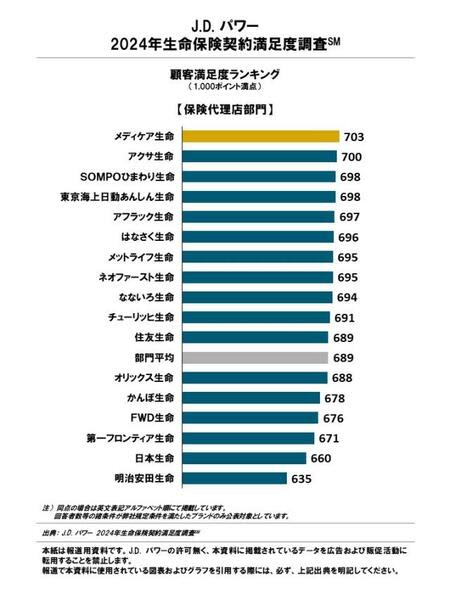

【保険代理店部門】(対象17社)

第1位:メディケア生命(703ポイント)

「手続・書類」ファクターで最高評価。

第2位:アクサ生命(700ポイント)

第3位:SOMPOひまわり生命、東京海上日動あんしん生命(同点、698ポイント)

SOMPOひまわり生命は「顧客対応」ファクターで最高評価。

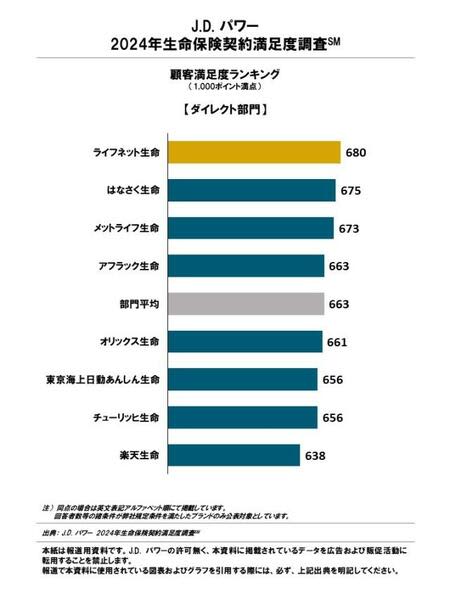

【ダイレクト部門】(対象8社)

第1位:ライフネット生命(680ポイント)

4年連続の総合満足度第1位。「手続・書類」、「支払保険料」の2ファクターで最高評価。

第2位:はなさく生命(675ポイント)

「商品提供」ファクターで最高評価。

第3位:メットライフ生命(673ポイント)

[図表1]J.D. パワー2024年生命保険契約足度調査℠顧客満足度ランキング 保険会社営業職員部門 [図表2]J.D. パワー2024年生命保険契約足度調査℠顧客満足度ランキング 保険代理店部門 [図表3]J.D. パワー2024年生命保険契約足度調査℠顧客満足度ランキング ダイレクト部門

《J.D. パワー 2024年生命保険契約満足度調査SM概要》

年に1回、直近1年以内に生命保険の新規契約・更新手続を行った顧客を対象に、契約プロセスにおける保険会社に対する満足度を聴取し明らかにする調査。今回で14回目の実施となる。

■実施期間:2023年11月中旬~12月上旬

■調査方法:インターネット調査

■調査対象:直近1年以内に生命保険の新規契約・更新手続を行った人(20歳以上)

■調査回答者数:8,568人

総合的な顧客満足度に影響を与えるファクターを設定し、各ファクターの詳細評価項目に関するユーザーの評価を基に1,000ポイント満点で総合満足度スコアを算出。総合満足度を構成するファクターは、総合満足度に対する影響度が大きい順に以下の通り(カッコ内は影響度)。

保険会社営業職員部門・保険代理店部門:「顧客対応」(33%)、「手続・書類」(26%)、「支払保険料」(21%)、「商品提供」(20%)

ダイレクト部門:「手続・書類」(29%)、「顧客対応」(25%)、「商品提供」(23%)、「支払保険料」(23%)

本調査のポイント

3部門共に総合満足度が向上

本調査は、直近1年以内に生命保険の新規契約・更新手続を行った顧客を対象に、契約時の顧客接点チャネルを「保険会社営業職員部門」、「保険代理店部門」、「ダイレクト部門」の3部門に分けて実施している。

部門平均の総合満足度スコアの前年比は、ダイレクト部門で+12pt、保険会社営業職員部門で+8pt、保険代理店部門で+8ptと、全ての部門で満足度が向上していることが確認された。

いずれの部門でも「商品提供」、「支払保険料」、「手続・書類」のファクターでの向上幅が大きい。中でも保険会社営業職員部門では「商品提供」と「手続・書類」で、ダイレクト部門では「支払保険料」と「手続・書類」で10pt以上の向上が見られた。

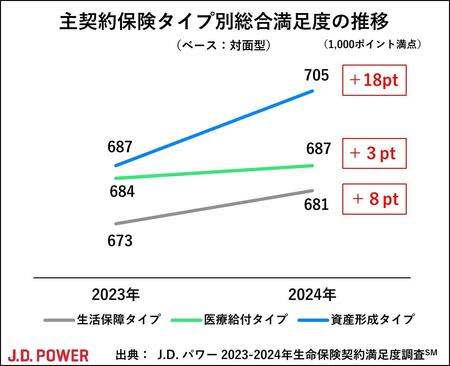

資産形成タイプ*1の商品の満足度が大きく向上

資産形成タイプの商品の満足度が向上している。保険会社営業職員部門および保険代理店部門を合わせた「対面型」では前年調査(2023年3月発表)と比較して+18ptの大幅な向上が見られ、ファクター別でも全てにおいて向上が確認された。

[図表4]J.D. パワー2024年生命保険契約満足度調査℠【主契約保険タイプ別総合満足度の推移】

保険会社選定時の最も重要な理由を見ると、「営業担当者/代理店/郵便局/銀行などの金融機関/FPに勧められた」が5pt以上増加していることから、担当者による提案がきっかけで加入するケースが増えたことが推察される。

一方、担当者の「説明のわかりやすさ」、商品提供の「あなたのニーズを満たした保険商品」の評価は向上している。

実態を見ても「他の保険商品と比較した契約保険のリスクやデメリット」といった説明の実施割合、顧客資産の確認状況や資産運用のアドバイスも増加しており、担当者の知識や説明スキル、顧客の商品理解度が向上していることが確認された。

金利上昇を受けた貯蓄性商品の予定利率引き上げなどを背景に、顧客自身が資産形成タイプの商品について従来以上に納得感を持って加入できるような商品・サービスの提供と対応ができている様子がうかがえる。

本年より新NISAがスタートし資産運用への関心が高まりつつあるが、生命保険においても昨今の投資環境の好転と金利上昇によって、変額保険を始めとした資産形成タイプの商品の人気が高まっている。

ただし、資産形成タイプの商品は市況環境の悪化によるリスクを伴う商品であるため、「他の保険商品と比較した契約保険のリスクやデメリット」などの説明は納得感の醸成の観点から一層重要になるものと考えられる。

*1 本調査では、個人年金保険、養老保険、変額保険、学資・こども保険を資産形成タイプと定義。

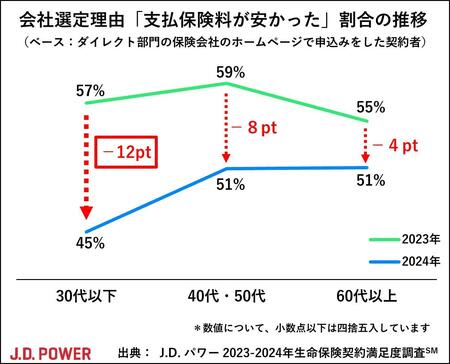

若年層のオンライン型生命保険の選び方が変化

ダイレクト部門は、郵送(通信販売)とホームページ(オンライン契約)による申込みをした契約者を対象にしているが、その中で、ホームページ(オンライン契約)で加入した保険会社の選定理由に変化が見られた。

ホームページ(オンライン契約)で加入した保険会社の選定理由トップは「支払保険料が安かった」であるが、前年から比較して9ptの低下が見られる。この変化は年代別で見るとより顕著で、30代以下では-12ptとなっている。

[図表5]会社選定理由「支払保険料が安かった」割合の推移

さらに30代以下では、「支払保険料の安さ」と「保障範囲の広さ」のどちらを求めるかという質問に対して、「保障範囲の広さ」を求める人の割合が前年の14%から26%にほぼ倍増した。このことはオンライン型生命保険の選ばれ方が、若年層を中心に変化していることを示している。

コロナ禍におけるみなし入院給付金等による生命保険の請求件数の増加により周囲に請求経験者が多くなる中、保険会社へ請求をする可能性が比較的低い若年層も請求を意識することで、生命保険の選び方に変化が見られていると考えられる。

オンライン型生命保険についても、従来の安さや手軽さという観点だけでなく、保障範囲の広さという質の一層の充実を求められている状況にあると言える。

J.D. パワー グローバル・ビジネス・インテリジェンス部門 常務執行役員 梅澤希一のコメント

本年調査は、デフレ時代の終焉を示す顧客動向の変化が大きな特徴であると言える。

オンライン型生命保険では従来の安さや手軽さだけでなく、保障範囲の広さを重視する傾向が強まったほか、金利上昇を受けた貯蓄性商品の予定利率引き上げなどから資産形成タイプの商品の人気の高まりを確認することができた。

生命保険会社はこうした顧客動向の変化を受け、採算性にも目を配りつつ、商品・サービスの質の向上を一層求められることとなる。また、資産形成タイプの商品へのニーズが高まる局面では、営業職員チャネルのコンプライアンス・リスク管理態勢の更なる高度化が業界全体として強く求められることとなる。