年金から差し引かれる介護保険料や所得税・住民税

年金受給開始後も差し引かれる金額の具体例としては、国民健康保険料や介護保険料、所得税などが当てはまります。図表1は日本年金機構のサイトで掲載されている年金振込通知書のサンプルです。

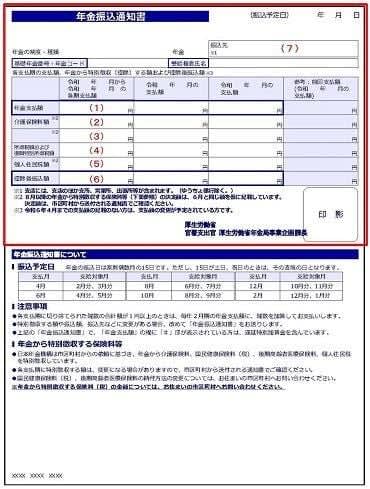

図表1

日本年金機構 年金振込通知書

(1)が年金支払額であり、一般的にイメージする年金額です。(6)の金額が控除後振込額で、手取りの金額となります。その間にある(2)~(5)までが差し引かれる項目となります。

(2)は介護保険料で、(3)は後期高齢者医療保険料、国民健康保険料(税)です。ただし、図表1では(3)の項目名は表示されていません。これらは年齢や状況によって支払う内容や方法は異なるものの、原則として生涯払い続ける必要があります。

(4)および(5)は所得税と住民税です。年金を多くもらっている人ほど納める金額が増えることになります。

年金額20万円なら手取りはおよそ17万円

仮に68歳の人で年金額が毎月20万円の場合、実際の手取りがどの程度の金額になるか計算してみましょう。

年金額が毎月20万円ですので、年間では240万円となります。公的年金の場合、公的年金控除の金額を差し引くことができます。68歳で年金収入が240万円の場合、110万円を控除できるので、年金所得は130万円(240万円-110万円)となります。

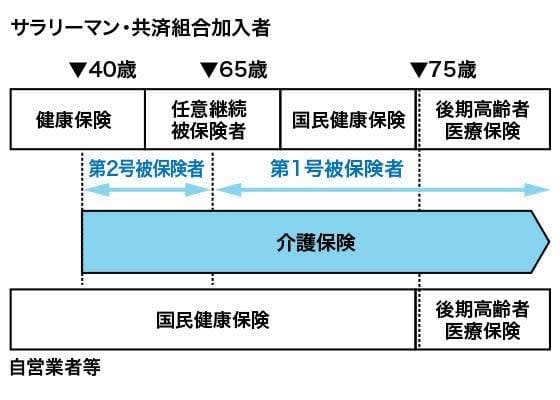

次に、国民健康保険と介護保険です。68歳の場合は図表2の通り、介護保険と国民健康保険を納めます。市町村によって金額が異なりますので、詳細はWEBページなど確認してみましょう。

図表2 医療保険と介護保険の加入イメージ

金融広報中央委員会 介護保険料の具体例

以下は例として東京都新宿区の保険料計算方法を参照しています。

<国民健康保険料と介護保険料の例>

1. 国民健康保険料

算定基礎額:130万円(年金所得)-43万円(基礎控除)=87万円

【医療分】

均等割額:4万5000円

所得割額:算定基礎額×7.17%=6万2379円

【支援金分】

均等割額:1万5100円

所得割額:算定基礎額×2.42%=2万1054円

合計:4万5000+6万2379+1万5100+2万1054=14万3533円

2. 介護保険料

【介護分】65歳以上(第1号被保険者)で保険料を算出

第7段階:9万2160円

※所得の状況等により保険料が段階的に増加します

社会保険料=国民健康保険料+社会保険料=14万3533+9万2160≒24万円

最後に所得税と住民税です。所得税や住民税は、所得金額から所得控除分を差し引いた金額に税率をかけて算出します。所得控除にはさまざまな種類がありますが、ここでは基礎控除(合計所得に応じて差し引ける金額)と社会保険料控除(上で計算した金額)を所得控除として差し引きます。

__所得税=(130万円-72万円)×5\.105%≒3万円

住民税=(130万円-67万円)×10%≒6万3000円

※基礎控除は所得税48万円、住民税43万円、社会保険料控除は24万円として計算

住民税の所得割は10%とし、均等割は考慮していません

社会保険料:24万円

所得税:3万円

住民税:6万3000円

合計:33万3000円(毎月2万8000円)__

以上の結果から、年金20万円の場合、手取りは17万円程度になると予想できます。

定年後の生活は手取りで考えましょう

年金を額面通り受け取れると考えていると、手取りとのギャップに驚くかもしれません。定年後の生活を検討するときには、手取りを意識してライフプランを立てることが重要です。

本記事では計算を簡略化していますので、自身の詳細な金額を確認したい場合は年金窓口や社会保険労務士などの専門家へ相談しましょう。

出典

厚生労働省 令和6年度の年金額改定について

日本年金機構 年金振込通知書

新宿区 保険料の計算方法について

新宿区 介護保険料の決まり方

執筆者:御手洗康之

CFP