会社を定年退職するときにもらえる「退職金」は、受け取り方次第で社会保険料の控除等が変わってくるため、注意が必要です。本記事では、退職金と社会保険料の関係のほか、退職後の社会保険の手続きや保険料等について見ていきます。FP資格も持つ公認会計士・税理士の岸田康雄氏が解説します。

退職金の「社会保険控除」は、受け取り方で変わってくる

都内の中堅企業に勤務する会社員です。私も50代後半となり、そろそろ定年退職が近づいてきました。おそらく1,500万円程度の退職金を受け取れる予定で、老後資金として役立てようと考えています。しかし一方で、退職金は課税対象だとも聞いています。どうやって受け取るのがオトクなのか、定年退職後に注意すべき手続きなどがあったら教えてください。

東京都府中市 会社員 50代

定年退職金は一般のサラリーマンにとって、人生で初めて見る高額な現預金ではないでしょうか。これは長年のまじめな会社勤めの賜物であり、これからの長い老後生活の貴重な原資です。

しかし残念ながら、退職金も課税の対象であり、受け取り方によっては社会保険料も控除されません。

退職金の受け取り方には大きく2つあります。「一時金として一括で受け取る」もしくは「年金として分割で受け取る」という方法です。また「これらを併用して受け取る」といった選択肢もあります。

社会保険料が控除されないのは「一時金として一括で受け取る」方法を選択した場合です。

「年金として分割して受け取る」あるいは「退職金前払い制度」等を使って、在職中に退職金相当額の全部または一部を給与に上乗せして受け取った場合は、通常の標準報酬月額の考え方に基づいて社会保険料が控除されます。

退職したあとの「社会保険」はどうすれば?

会社員の間は、健康保険の手続きや保険料の納付を会社が代行してくれますが、退職後の社会保険はどうすればいいか、悩まれる方もいるかもしれません。

年金保険料ですが、こちらは原則として、60歳で払い込みが終了します。そのため、退職時に60歳を超えていれば、国民年金などの年金制度への加入手続きは必要ありません。しかし、60歳未満で退職した場合は、国民年金への切り替え手続きが必要です。

また、配偶者が60歳未満で、これまで扶養に入って国民年金の第3号被保険者だった場合は、配偶者自身で国民年金の第1号被保険者への切り替え手続きが必要となるため、近くの年金事務所で加入手続きを行いましょう。

退職したあとの健康保険…「国民健康保険」を選ぶ前に確認すべきこと

退職後の健康保険は、一般的に、住んでいる市区町村の国民健康保険に加入することになります。

そのほかには、任意継続被保険者となり、それまで加入していた健康保険に2年間だけ継続して加入し続ける、という選択肢もあります。しかし、その場合の保険料は会社と折半ではなく、全額が自己負担となります。

保険料が全額自己負担と聞くと、国民健康保険のほうがいいように思えますが、国民健康保険も注意が必要です。国民健康保険は前年度の所得額で保険料が決まるため、退職した翌年は会社員時代の収入を元に計算された高い保険料となってしまうのです。

とはいえ、健康保険は、再就職するかしないかにかかわらず、どのような立場であっても、いずれかの健康保険制度に加入しなければなりません。

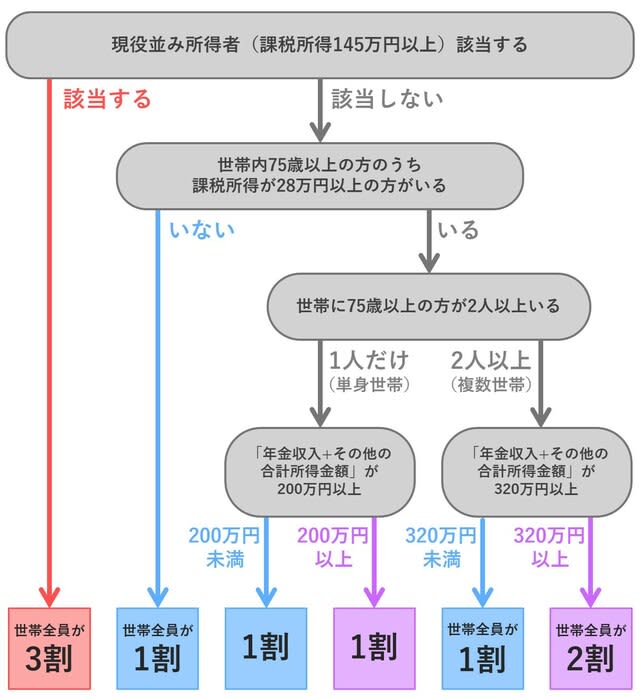

また、75歳以降は「後期高齢者医療制度」に加入することになり、それまで加入していた健康保険から「後期高齢者医療制度」に自動的に切り替えられます。この際、特別な手続きは必要ありません。

自己負担割合は所得水準に応じて変わり、現役並み、つまり課税所得が145万円以上の方は3割、年金収入その他所得の合計が単身で200万円以上、2人以上で320万円以上の方は2割、それ以外の方は1割となります。

後期高齢者医療制度の保険料は、所得に対して10%の所得割に均等割の約4万円を足した金額で、平均的には年間約9万円、毎月7,000円程となります。

[図表]後期高齢者医療保険制度の自己負担割合

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士