4つの違いをわかりやすく解説!

2024年1月から始まった「新NISA」で、資産運用を始めたいと思っている人も多いかもしれません。

ただし、新NISAは「成長投資枠」と「つみたて投資枠」の二つに分かれています。

新NISAで投資を始めるなら、成長投資枠とつみたて投資枠の違いを理解しておいた方がいいでしょう。

本記事では、新NISAの成長投資枠とつみたて投資枠の違いを4つのポイントにわけてわかりやすく紹介するので、ぜひ参考にしてみてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

新NISAのメリットとは

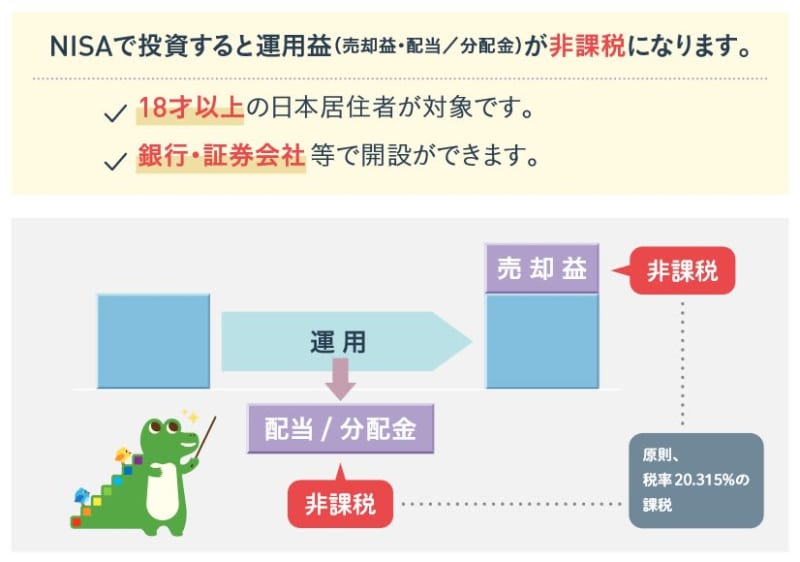

成長投資枠とつみたて投資枠の違いを紹介する前に、そもそも新NISAとはどのようなメリットがある制度なのかを確認しましょう。

新NISAの制度を使って投資するメリットは、投資で得る利益と配当金が非課税になることです。通常、投資で得た利益と配当金には約20%の税金がかかりますが、新NISAで投資すれば税金がかかりません。

そのため、お得に効率よく資産形成をおこなうことが可能です。

次章では、新NISAの「成長投資枠」と「つみたて投資枠」について詳しく見ていきましょう。

新NISAの「成長投資枠」と「つみたて投資枠」の違いとは

新NISAのメリットを確認しましたが、新NISAは「成長投資枠」と「つみたて投資枠」の2つに分かれています。それぞれの違いを理解しましょう。

成長投資枠とつみたて投資枠の違うポイントは以下の4つです。

- 投資可能商品

- 年間可能投資額

- 非課税保有限度額

- 投資方法

それぞれの違いについて詳しく見ていきましょう。

違い1.投資可能商品

新NISAの成長投資枠とつみたて投資枠の違い1つ目は、投資できる商品です。

成長投資枠では、日本株や米国株などの個別株式や投資信託、ETF、REITなどのさまざまな商品に投資できます。一方で、つみたて投資枠では金融庁が認めた一定の投資信託しか購入できません。

そのため、投資信託以外の商品を購入したい人は、成長投資枠を使って投資することになります。

違い2.年間投資可能額

新NISAの成長投資枠とつみたて投資枠の違い2つ目は、年間に投資できる金額です。

成長投資枠は年間240万円、つみたて投資枠は年間120万円が投資できる最大金額となっています。そのため、成長投資枠とつみたて投資枠をどちらもフル活用すれば、年間で最大360万円の投資が可能です。

ただし、前述したとおりつみたて投資枠では投資できる商品が限られています。投資信託以外の商品のみに投資したい人は、成長投資枠だけでの投資となるため、最大で投資可能な金額は年間240万円までです。

違い3.非課税保有限度額

新NISAの成長投資枠とつみたて投資枠の違い3つ目は、非課税保有限度額です。

成長投資枠とつみたて投資枠合計の非課税保有限度額は1800万円ですが、内枠で成長投資枠に1200万円までの非課税保有限度額が設けられています。

そのため、成長投資枠で個別株を毎年240万円購入した場合、5年間で非課税保有限度額の1200万円に達し、それ以上は成長投資枠での投資ができません。

ただし、非課税保有限度額は売却すれば枠が空く仕組みです。例えば、成長投資枠の非課税保有限度額1200万円に達した年に200万円分(取得時の価格)の商品を売却すれば、翌年に新たに200万円分の商品を購入できます。

違い4.投資方法

新NISAの成長投資枠とつみたて投資枠の違い4つ目は、投資方法です。

成長投資枠では一括投資と積立投資から投資方法を選べますが、つみたて投資枠の投資方法は積立投資のみとなっています。

そのため、一度に高額な資金を使って投資したい人は、成長投資枠での投資が必要です。

新NISAで資産運用を始めよう

新NISAの「成長投資枠」と「つみたて投資枠」の違いを解説しました。

新NISAは老後資金を用意するのに向いている制度です。

例えば、積立投資を20年間、年率3%でおこなった場合の資産評価額は以下のとおりとなります。

積立金額別の20年後の資産評価額

積立金額 20年後の資産評価額(元本)

- 月1万円 328万円(240万円)

- 月2万円 657万円(480万円)

- 月3万円 985万円(720万円)

- 月5万円 1642万円(1200万円)

- 月7万円 2298万円(1680万円)

月5万円の積立投資を20年間続ければ、1642万円もの資産を築くことが可能です。元本部分は1200万円のため、新NISAでの投資で442万円も資産が増えることになります。

老後資金の準備を今から始めたい人は、新NISAを使って資産形成を始めてみてはいかがでしょうか。

参考資料

- 金融庁「NISA早わかりガイドブック」

- 金融庁「資産運用シミュレーション」