高齢化とともに増えているのが、おひとりさまの高齢者。悠々自適な老後を過ごしているのであればいいですが、経済的に困窮している人も少なくありません。老後の収入を少しでも増やしておくことが必要です。本記事では、Aさんの事例とともに老後の年金を増やす方法について、FP1級の川淵ゆかり氏が解説します。

老後の一人暮らしの女性を襲った生活苦

Aさん(70歳女性)は、長年、夫と地方で飲食店を営んでいましたが、5年前に夫が亡くなったことで店を続けることができなくなり、その後は年金と無人駅での清掃アルバイトをしながら生計を立てていました。一人息子がいたのですが、こちらも10年前に亡くしており、頼りにできる身内もない状態です。

夫は自営業者だったため、国民年金しか加入しておらず、Aさんは遺族年金もなく、自身の老齢基礎年金とわずかなアルバイト収入で生活していました。年金額も未加入の期間があり、満額受給ではないために月に5万円ほどしかありません。

夫が亡くなった直後は、それでも加入していた個人年金を受け取っていましたが、受給期間が65歳~69歳の5年間だけだったので、こちらも終了してしまいました。さらにAさんは体を壊してしまい、アルバイトもできなくなり、とうとう年金だけの収入になってしまいます。

夫が亡くなったときの生命保険も店の改装時に残った借金の返済や葬儀代などでほとんどなくなり、このままでは生活がままならなくなると思ったAさんは生活保護を申請しますが、

・まだ数十万円程度の預貯金があること。

・解約返戻金が受け取れる生命保険に加入していること。

といった理由などで断られてしまいます。

「悔やんでいます。個人年金を受給していた期間は、貯金もまだあったので余裕がありました。65歳で年金を受け取らずに繰下げ受給でもして、年金を少しでも増やしておけばよかった」とAさんは後悔しています。

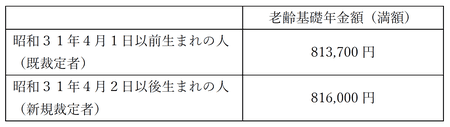

令和6年度の老齢基礎年金

令和6年度の老齢基礎年金は、次のように生年月日による算出方法の違いで、金額に差が出ています。

[図表1]生年月日による算出方法の違い ※筆者作成

昭和31年4月1日以前に生まれた方(既裁定者)の年金額は物価変動率を用い、昭和31年4月2日以後に生まれた方(新規裁定者)の年金額は名目手取り賃金変動率を用いて改定することが法律で定められているため、このように差が出てきます。年金の財源は現役世代が納める保険料がもととなっているため、昭和31年4月2日以後に生まれた方の基礎年金からは、賃金の変動率によって算出するようになっています。

しかし、たとえ今後賃金が上がっていったとしても、高齢者が増えて現役世代の比率が下がってくる将来を考えると、公的年金だけに頼った老後の暮らしは厳しいものになっていくものと考えます。

生活保護の申請が受理されないことも

生活が厳しくなってくると、Aさんのように生活保護の申請を考えてしまいますが、役所側が受給者を増やさないように、生活保護の申請に行ってもまともに取り合ってもらえず、受理すらしてもらえなかったり追い返されてしまったり、といったケースが実際にはあるようです。

そのため、なぜ受理してもらえなかったのかもわからない人も多くいるようですから、ダメな理由をはっきりさせるためにも書面でのやりとりを希望する旨を伝えて、まずは申請を受理してもらうようにしましょう。

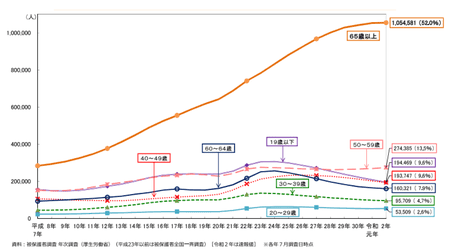

65歳以上の高齢者における生活保護受給者は増加が続いており、令和2年では半数を超える105万人以上の高齢者が受給しています。高齢者は今後も増え続けますので、高齢者の貧困問題は年々大きくなっていくことと思います。

[図表2]増加する65歳以上の生活保護受給者 ※厚生労働省「保護率、被保護世带数の年次推移」より

年金に上乗せ「老齢年金生活者支援給付金」

年金での生活が苦しい人を支援する制度として「老齢年金生活者支援給付金」があります。公的年金やそのほかの収入が一定の基準以下である場合、年金に上乗せして給付金を受け取ることができます。支給要件と給付額は次のとおりです。(令和5年10月時点)

1.支給要件

以下の支給要件をすべて満たしている方が対象となります。

(1)65歳以上の老齢基礎年金の受給者である。

(2)同一世帯の全員が市町村民税非課税である。

(3)前年の公的年金等の収入金額

とそのほかの所得との合計額が87万8,900円以下

である。

※1 障害年金・遺族年金等の非課税収入は含まれません。 ※2 77万8,900円を超え87万8,900円以下である方には、「補足的老齢年金生活者支援給付金」が支給されます。

2.給付額

保険料納付済期間等に応じて算出され、次の(1)と(2)の合計額が給付月額となります。

(1)保険料納付済期間に基づく額(月額)

= 5,140円×保険料納付済期間/被保険者月数480月

(2)保険料免除期間に基づく額(月額)

= 1万1,041円×保険料免除期間/被保険者月数480月

<支給例>

被保険者月数480月のうち納付済月数が360ヵ月、全額免除月数が0ヵ月の場合

(1)5,140円×360/480月=3,855円

(2)1万1,041円×0/480月=0円

合計 (1)5,140円+(2)0円=3,855円(月額)

決して大きな金額ではありませんが、年金額の少ない人は検討してみましょう。

女性こそ繰下げ受給を

女性のほうが男性より長生きですから、結婚している人でも老後の後半は一人暮らしになってしまう確率が高いです。老後も働き続けられる人やご主人様の収入や預貯金があって生活に困らない人は、繰下げ受給を検討したほうがいいでしょう。

2023年の平均寿命は、男性 81.05歳、女性87.09歳となっており、その差は6年です。たとえば夫が3歳年上の夫婦だと、6年+3年=9年間、妻は一人暮らしとなってしまう計算です。

未婚女性も増えていますが、既婚女性であれば、夫が亡くなったときには生命保険や遺族年金を受け取れますが、独身であればそうもいきません。

また、結婚していたとしても、Aさんのように自営業であれば遺族年金は受け取れませんし、借金等の清算で生命保険を受け取っても残りが少なくなってしまうこともあります。

以上の理由で、女性ほど老後のマネープランをしっかり考えておく必要があるのです。繰下げ受給は、1ヵ月繰り下げるごとに0.7%ずつ年金額は増えていきます。

・5年繰り下げで、42%アップ

・10年繰り下げで、84%アップ

となります。老後のマネープランを考える際には、年金の受け取り時期もシミュレーションしてみましょう。

川淵 ゆかり

川淵ゆかり事務所

代表