マイナス金利政策の解除によって、今後日本の不動産投資市場にはどのような変化が起こるのでしょうか。今回は、国内外の投資家に対して行ったいくつかのアンケートをもとに、日本における不動産投資市場の今後の展望について解説したCBREのレポートをご紹介します。

※本記事は2024年3月14日(マイナス金利政策の解除決定前)に発表されたレポートの転載です。

マイナス金利政策の解除は不動産投資市場にどう影響するか

最近の日銀総裁および審議委員の発言などを踏まえ、3月ないし4月の金融政策決定会合でマイナス金利政策の解除が決定されるだろうとの見方が金融市場におけるコンセンサスとなっている。

10年以上に及ぶ異次元緩和の転換は一大イベントであるが、CBREでは不動産投資市場の地合いが大きく変化すること、すなわちキャップレートの極端な上昇や売買取引の大幅な減少は想定していない。

1. 緩やかな利上げは想定内

3月ないし4月の政策変更は「マイナス金利解除」にとどまる可能性が高いというのが大方の予想である。日銀はすでに2022年12月、2023年7月、2023年10月の3回にわたって長短金利操作(イールドカーブコントロール、YCC)を修正している。

具体的には長期金利(10年国債利回り)の許容変動幅を±0.25%から±0.5%、±1%と段階的に引き上げ、最終的には「1%超えを容認」とした。一連のYCC修正を受けて、市場関係者の間でマイナス金利政策の解除観測が急速に高まったことから、2023年後半には海外投資家が日本の不動産投資に関して慎重姿勢を強めたとみられる。

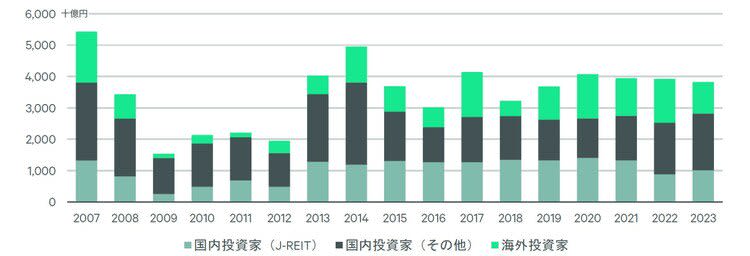

CBREが集計する海外投資家の投資額(10億円以上の取引が対象)は2023年Q3とQ4の2四半期連続で対前年同期比約8割減少し、年間では同3割減となった([図表1])。

[図表1]日本の投資額 投資主体別 注:10億円以上の取引を対象J-REITによるIPO時の取得物件を除く

出所:MSCI Real Assets, CBRE Research, Q4 2023

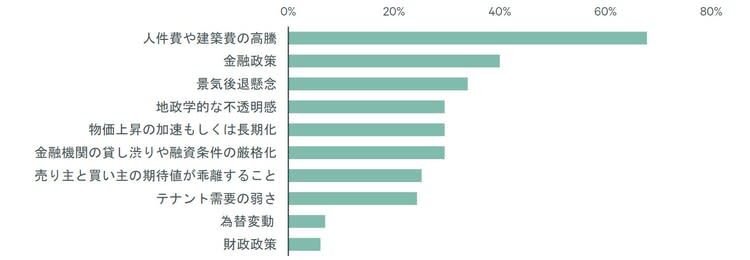

また、CBREが2023年11月に日本に拠点を置く投資家を対象に実施した2024年の投資家意識調査(2024年2月付レポート「2024年CBRE投資家意識調査:日本」参照)では、2024年における不動産投資にかかるマクロリスク要因として「金融政策」が「人件費や建築費の高騰」に続いて2番目に多くの回答数を集めた([図表2])。

つまり日本の不動産投資家の多くが、昨年の時点ですでに日銀による金融政策の転換を想定していたと考えられる。

[図表2]2024年の不動産投資に際して懸念されるリスク要因 (上位3つを選択) 出所: 2024 Asia Pacific Investor Intentions Survey: Japan Results, CBRE Research, 2024年2月

2. 日本は魅力的な投資先No.1

APAC地域を見渡すと、2023年はオーストラリアやシンガポールなどで不動産のキャップレートが上昇(価格が下落)した。

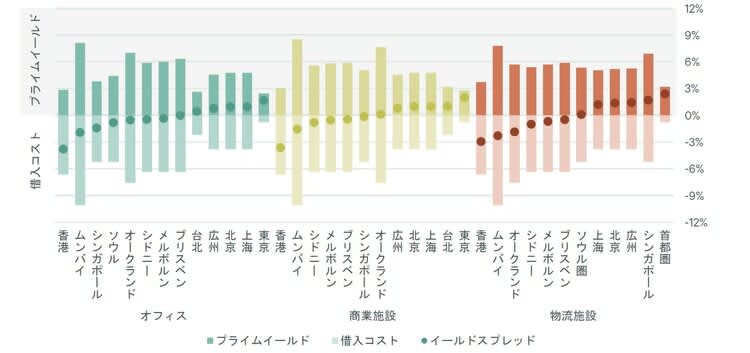

それでも、2023年Q4時点のプライムアセットの借入コストに対するイールドスプレッド(CBRE推計)を見ると、オフィス、リテール、物流施設のすべてのアセットクラスで依然として東京が最も魅力的な水準にあった([図表3])。

CBREのAPACリサーチは、2024年後半に日本と中国以外のAPAC各国が利下げサイクルに入り、結果として一部の主要都市でイールドスプレッドがプラスに転じると予想している(2024年1月付レポート「2024 Asia Pacific Real Estate Market Outlook」参照)。

日本がイールドスプレッドでトップではなくなる可能性はあるが、利上げが緩やかである限り、レバレッジなどを考慮したキャッシュオンキャッシュ利回りの相対的な魅力が大きく後退することはないだろう。

[図表3]借入コストに対するプライムイールドスプレッド 出所:CBRE Research, Q4 2023

日本が魅力的な投資先として注目されるワケ

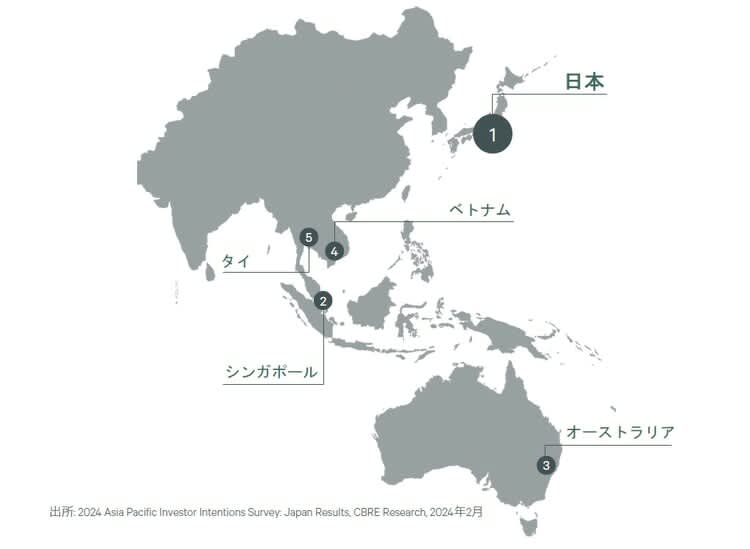

また、2024年のCBRE投資家意識調査では、クロスボーダー投資家が選ぶAPACで最も魅力的な投資先として日本は5年連続で1位を獲得した([図表4])。

都市別では東京が2位のシンガポールを大きく引き離して1位となり、大阪およびその他地方都市もトップ10にランキングした。継続して日本が1位に選ばれている理由は、イールドスプレッドの魅力だけが理由ではないだろう。

緩やかな金利上昇によってイールドスプレッドの相対的な魅力が多少後退しても、売買市場の規模や市場参加者の厚みなどによる流動性の高さ、金融機関の融資姿勢、不動産のファンダメンタルズの安定性、さらには国の政治的安定といった観点から、日本が投資先として魅力的であるという事実は変わらない(2023年8月付レポート「日本の不動産市場:選ばれる理由」参照)。

[図表4]APACで投資対象として魅力的な国トップ5(クロスボーダー投資家、単一回答) 出所: 2024 Asia Pacific Investor Intentions Survey: Japan Results, CBRE Research, 2024年2月

3. アジアフォーカスの運用資金は潤沢、日本の事業会社のCRE活発化も追い風

Prequinのデータによれば、APACを主な投資先とするファンドが抱える投資されていない運用資金(いわゆる「ドライパウダー」)は約700億ドルで、2022年以降は高い水準が続いている([図表5])。そのうち、パンデミック以降に積み上がったコア・コアプラスの運用資金がメインターゲットとするのは、キャッシュフローの安定性が相対的に高い日本だと考えられる。つまり、日本に向かう投資資金は潤沢であると言える。

[図表5]アジアフォーカスのドライパウダー 出所: Prequin, 2024年2月

一方の国内では、事業会社によるCRE戦略が活発化する兆しがみられる。2000年代のCRE戦略は、業績不振に直面した企業による保有不動産の売却が中心だった。

直近では、2023年3月に東京証券取引所がPBRが1倍割れの上場企業に対して株価・資本コストを意識した経営計画の策定と実行を求めたこともあり、売却だけでなく、取得や運用も含めたCRE戦略を模索するケースが増えていると認識される。

ARESによれば、2023年中に運用を開始した10の私募REITのスポンサーの多くは、鉄道やガスといったインフラ系の事業会社だった。

具体的な売買事例としては、JFEや日野自動車による工場跡地の売却、ヨドバシHDやエディオンによる店舗・商業施設やニトリによる物流施設用地の取得があった。

2024年に入ってからもKIOXIAによる工場底地の売却やロジスティードによる物流施設の売却など、設備投資資金の確保や事業戦略の変化を背景とした売買事例がみられている。

金利のある世界における投資戦略

投資家の多くが2023年の時点ですでに緩やかな金利上昇を見込んでいたこと、イールドスプレッドが縮小しても流動性や安定性といった観点から日本の投資先としての相対的な魅力が損なわれることがないこと、日本の不動産で運用される可能性の高い資金が積み上がっていることなどを踏まえれば、金融政策の転換による日本の不動産投資市場への影響は限定的だろう。

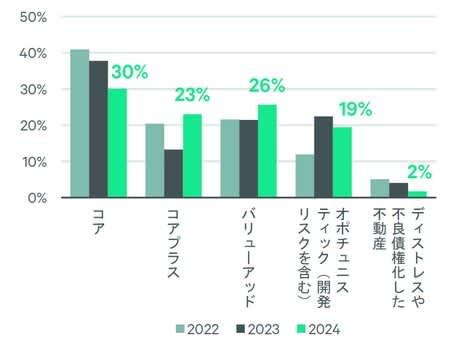

ただし、「金利のある世界」を本格的に迎えるにあたって、投資家が選好する戦略やアセットクラスは変化している。CBREの投資家意識調査からも、金利上昇によるイールドスプレッド縮小の可能性を受けて、投資家の戦略はコアから、コアプラスやバリューアッドなどのより高い価値向上を目指す戦略へのシフトが進んでいると認識される([図表6])。

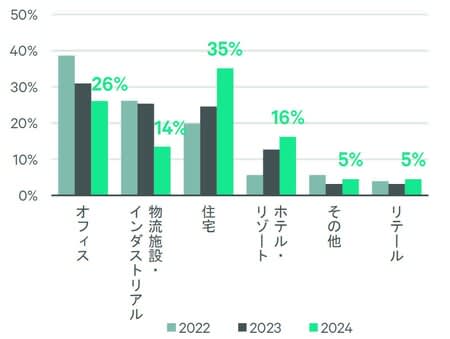

結果として、キャッシュフローのアップサイドが見込めるアセットクラスが選好される向きが強まっている。具体的には、賃金上昇による家計の賃料負担力向上の恩恵を受ける賃貸住宅、インフレやインバウンド回復を背景にADRの上昇余地が残るホテルの人気が高まっている([図表7])。

また、オフィスや物流施設など目先の賃料上昇が見込みにくいアセットクラスでも、相対的に競争力のあるエリアやスペックの物件、バリューアップの余地のある築古物件、現在の賃料が相対的に低い地方物件などには注目が集まっている。

[図表6]魅力的な投資戦略(単一回答) 出所: 2024 Asia Pacific Investor Intentions Survey: Japan Results, CBRE Research, 2024年2月 [図表7]魅力的なアセットクラス(単一回答) 出所: 2024 Asia Pacific Investor Intentions Survey: Japan Results, CBRE Research, 2024年2月

CBREでは、2024年の取引金額が2023年の3.8兆円(10億円以上の取引)を若干下回る可能性があると考えている。

CBRE投資家意識調査の結果からも投資家の売却意向が強まっている様子がうかがえるが、一方の買い手は選別的になっているため、売り手と買い手の価格目線が合いにくい状況だと認識される。

また、投資家の選好するアセットクラスが住宅やホテルにシフトし、さらに選別姿勢が強まっていることに鑑みれば、取引件数は減らずとも、取引規模が小さくなる可能性がある。

なお、不動産投資家の多くは、2024年の政策金利が市場のコンセンサスとみられる0.1~0.2%(つまり現在の-0.1%から20~30bpsの上昇幅)にとどまることを想定しているようだ。これを大きく上回るような利上げペースとなった場合には、キャップレート目線が全体として上がり、投資市場が軟調になる可能性があるだろう。