住民税の課税にも注意が必要

大学生の春休みは、アルバイト漬けでたくさん稼ぎたいと考えている人もいるでしょう。

とはいえ、稼ぎすぎると本人の税金だけでなく「親の税金」にも影響が出てしまうので注意が必要です。

では、アルバイトをする場合、いくらの年収に抑える必要があるのでしょうか。

今回は、学生のアルバイトで注意しておくべきポイントを解説します。記事の後半では、扶養控除から外れる収入の基準も詳細にまとめているので、ぜひ最後まで御覧ください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

アルバイトでがっつり稼ぐ場合の注意点は?扶養控除とは

アルバイトで稼ぎ過ぎると、親の課税所得を軽減する「扶養控除」が受けられなくなります。

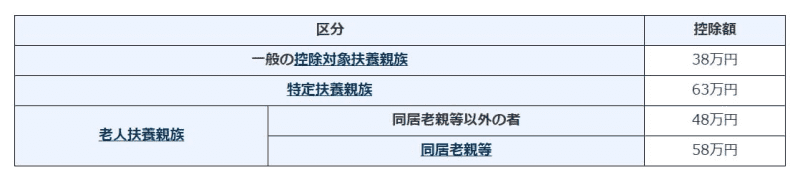

扶養控除とは、16歳以上30歳未満の同居親族を扶養している場合に、一定額を控除できる税制です。

大学生の子どもがいる場合、一般の控除対象扶養親族として、課税所得から38万円が控除されます。

扶養控除が受けられないと、親の税負担が重くなります。

扶養控除が適用されるかされないかで、年収800万円ある会社員の税負担がどう変わるか確認しましょう。

- 年収800万円

- 給与所得控除190万円

- 社会保険料控除120万円

- 基礎控除48万円

- 扶養控除38万円

- それ以外の控除はなし

実際の年収から各種控除分を差し引くと、課税所得は404万円になります。

- 課税所得:800万円-190万円-120万円-38万円-48万円=404万円

- 所得税額:404万円×20%-42万7500円=38万500円(復興所得税は除く)

では、扶養控除が適用されない場合の税負担額を確認しましょう。

- 課税所得:800万円-190万円-120万円-48万円=442万円

- 所得税額:442万円×20%-42万7500円=45万6500円

税負担額の差は、7万6000円となりました。

以上から、扶養控除が適用されないと、親の税負担が重くなります。

では、扶養控除を適用させるためには、アルバイトの年収はいくらまで抑える必要があるのか確認しましょう。

扶養控除から外れる収入の基準は?

扶養控除が適用される年収の要件は「給与年収が103万円以下」です。

扶養控除が適用される所得要件は「年間の合計所得金額が48万円以下」と定められています。

アルバイトで給与を受け取っている場合、収入から給与所得控除が受けられます。

給与年収(103万円)-給与所得控除(55万円)=年間の合計所得金額(48万円)

年収から給与所得控除を差し引いて48万円以下であれば、扶養控除の対象となります。

そのため、アルバイトで稼ぐ場合は、年収103万円以下になるように調整しましょう。

仮に年収が103万円を超えた場合、親の扶養控除が受けられず、親の税負担が重くなります。

とはいえ、子ども自身が所得税を支払う必要はありません。

子ども自身が所得税を支払う必要がでる年収は、130万円を超えた場合です。

原則は、年収103万円を超えると所得税を支払いますが、学生の場合「勤労学生控除」が適用されます。

勤労学生控除で控除できる額は、27万円です。

そのため「年収130万円以下」の学生であれば、所得税がかかりません。

給与所得控除(55万円)+年間の合計所得金額(48万円)+勤労学生控除(27万円)=130万円

以上から、親の扶養控除が受けられる年収と、子ども自身が所得税を支払う年収が異なるので、注意してください。

住民税の課税にも注意が必要

子どもがアルバイトをする場合、住民税が課税されないように調整する必要もあるので注意しておきましょう。

住民税は、前年の合計所得金額によって課税額が異なります。

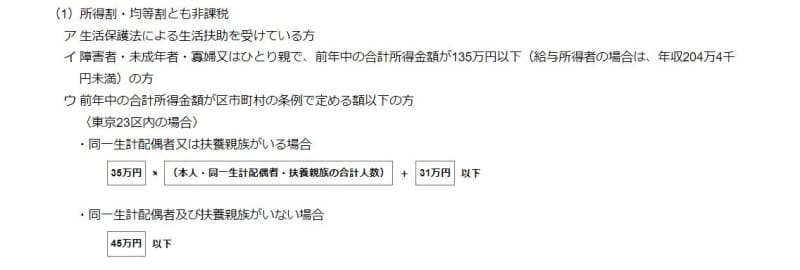

東京23区内の場合、住民税の均等割と所得割が非課税になる要件は「合計所得金額が45万円以下」の場合です。

- 均等割:所得などの要件にかかわらず一律で負担する分

- 所得割:所得に応じて課税額が変わる分

そのため、住民税を非課税にするには給与年収が100万円以下に調整する必要があります。

年収(100万円)-給与所得控除(55万円)=合計所得金額(45万円)

住民税の非課税となる要件は自治体ごとに変わるので、実際の要件はお住まいの自治体で確認してください。

所得税や住民税が課税されないためには年収100万円以下に抑えよう

アルバイトが親の扶養控除にどう影響するのかについて解説しました。

扶養控除を適用するなら、子どもの年収は103万円以下にしておきましょう。

ただし、103万円以内に抑えても、住民税が課税される可能性があります。

住民税も非課税にするならば、100万円以内に調整しましょう。

参考資料

- 国税庁国税庁「No.1180 扶養控除」

- 東京都主税局「個人住民税」