街中の銀行で、「iDeCo」や「新NISA」と書かれたのぼりやポスターがよく見られるようになりました。ここ数年来続く日本政府の「貯蓄から投資へ」の呼びかけもあり、国民の投資に対する関心が高まっていることをひしひしと感じます。

特に2024年からはNISA制度が一新されて非常に使い勝手がよくなったので、いよいよ投資を始めようという方は多いのではないでしょうか。

本記事では、投資初心者の方に向けた「iDeCo」と「新NISA」の制度の違いと、読者の皆様がどのような目的で投資をするかによって両制度のどちらを優先して利用するのかが変わってくることを解説します。

そもそも「iDeCo」と「新NISA」って?

iDeCoは「個人型確定拠出年金(individual-type Defined Contribution pension plan)」の愛称、NISAは「Nippon Individual Savings Account(日本型ISA・個人貯蓄口座)」の称です。

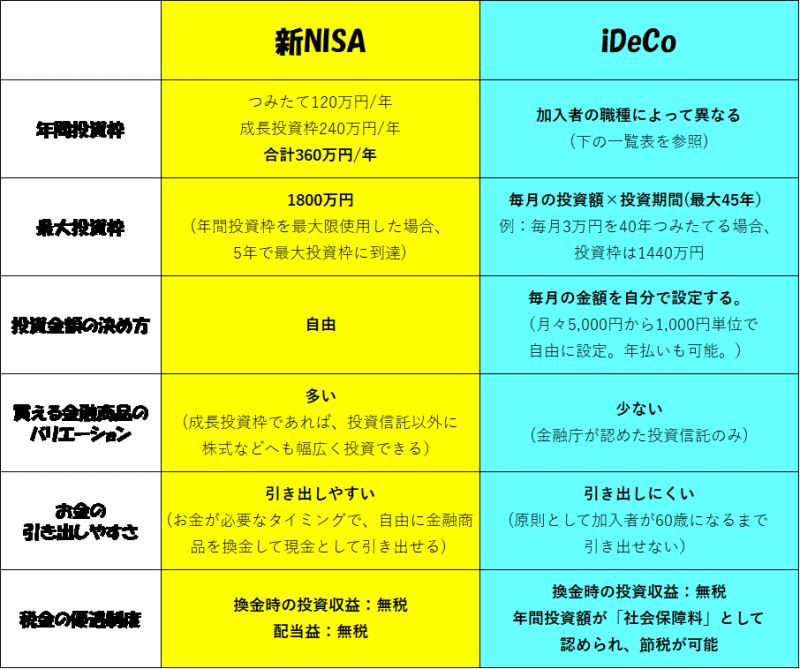

「iDeCo」と「NISA」それぞれの制度は、「投資にまつわる税金の免除がある」という面では共通していますが、大きく内容が異なります。以下の通り、それぞれの制度の特徴をまとめてみました。

これだけ見ると、「新NISA」のほうが大きく投資枠を使用でき、投資できる商品も幅広いことから、使い勝手がいいように思えるかもしれません。

しかし、十分資金がある場合は、次に解説する理由から「iDeCo」への投資を優先することをお勧めします。

「iDeCo」のメリット・デメリット

まず、IDeCoを利用することで「所得税・住民税の節税ができる」という点は、新NISA制度にはない、きわめて有利な制度です。

実際に以下のような家庭をモデルとして、iDeCoの利用によって節税できる金額を試算してみましょう。

(モデルケース)

家族構成:夫(世帯主)、妻(専業主婦)、子ども1人(小学生)

世帯年収:500万円(世帯主の給与収入のみ)

年間の社会保険料負担額:80万円

(モデルケース家庭における、年間の支払所得税)

(500万円-基礎控除48万円-扶養控除38万円-社会保険料控除80万円-給与所得控除144万円)×所得税率(5%)=95,000円

(モデルケース家庭における、年間の支払住民税【所得割分】)

(500万円-基礎控除48万円-配偶者控除38万円-社会保険料控除80万円-給与所得控除144万円)×住民税率10%=195,000円

モデルケースの家庭で、仮に世帯主が月額2万円・年間24万円を「iDeCo」の掛金として投資に回した場合、上記の所得税・住民税それぞれに「小規模企業共済等掛金控除」として年間24万円分、所得控除額が上乗せされる形で税金が軽減されます。

実際に節税できる金額は、以下の通りです。

所得税…24万円×5%(所得税率)=12,000円

住民税…24万円×10%(住民税率)=24,000円

合計…36,000円

同様に、月額3万円・年間36万円をiDeCoの掛金として支払った場合であれば、年間54,000円が節税できます。

これは、ノーリスクで手取り収入を増やせることと同じであり、新NISAにはない大きなメリットです。

一方でiDeCoには「契約者が60歳になるまで、原則として投資資金を引き出すことができない」という、大きなデメリットもあります。

iDeCoを通じた投資に夢中になるあまり、急にまとまった資金が必要になった時に対応ができなくなってしまうようでは本末転倒です。万が一に備えるための資金などは必ず別に用意し、余裕資金で投資を行うことが特に重要です。

これから皆様が投資を通して資産形成をしていく際は、以下のように資金を振り分けていくことをおすすめします。

「投資の優先順位を決める」と言い換えてもよいでしょう。〇の中の数字が、投資の優先順位です。

A.老後資金を優先的に貯めたい方

1. iDeCo…可能な限り「満額」で掛金を支払う

2. 新NISA…iDeCo掛金を支払後の余裕資金で、無理なく投資する

B.いざというときに使えるお金を、貯金でなく投資で増やしながら貯めたい場合

1. 新NISA…余裕資金の7~8割程度を、優先的に投資する

2. iDeCo…新NISA投資後の余裕資金の範囲で、なるべく多く掛金を支払う

このような比率にしたときに、iDeCoやNISAの年間利用枠を使いきってしまう場合はそれぞれの制度で自分が利用できる満額を利用したうえ、さらに別の投資口座(課税口座)で運用をしていく必要があります。

もちろんこれは一つの例ですので、ご自分の家庭の状況や「何のために投資をするのか」をよく考え、納得した上で投資をしていただければと思います。

投資をする前に!自分の「お金哲学」を考えよう

筆者はファイナンシャルプランナーとして、お客様からお金に関する悩みを伺う機会がよくあるのですが、相談者の多くが「お金については今まで全くと言っていいほど考えてこなかったけれど、最近iDeCoや新NISAという言葉をテレビでもよく聞くので、よくわからないけど投資というものをしてみたい」と仰います。

これに対して、筆者は以下のようにお答えします。

「あなたは、貯蓄や投資で増やしたお金で『いつ』『何を』『どれだけ』得たいのか、考えていますか?」

「『いつ』『何を』『どれだけ』について答えられない方は、投資をしても満足のいく結果が得られないと思います。まず『いつまでに』『何のために』『どれだけの』お金が必要なのかを、よく考えてみてください」

少し大げさなかもしれませんが、お金の使い方には「その人の哲学」が反映されていると言っても過言ではありません。

「自分の人生の中で、何を大事にしているか?」が最も具体的な形になって表れるのが、その人のお金の使い方であると感じているからです。

今回の話題で言えば、iDeCoと新NISAの制度をどのように利用するか考える前に、

1.「老後の生活費」の心配

2.「老後に至る前の、教育資金や住宅資金」の心配

の、どちらが自分にとって大きいのか?より優先的に備えたいのか?について考えてみましょう。

「老後の生活費」の心配が大きいのであればiDeCoを、「老後に至る前の、教育資金や住宅資金」の心配が大きいのであれば新NISAを、それぞれ優先的に使用することが正解です。

もちろん、人生において「お金の心配」はこれだけではありません。それぞれのご家庭の事情によって、無限の種類と組み合わせがあるはずです。

それらを一つ一つ考え、投資や節約に使える制度を知り、自分なりの答えを出し続けていくことが、お金に対するより良い向き合い方だと言えます。

政府が打ち出したiDeCoと新NISAは両者とも非常に優秀で、うまく活用することでそれぞれの人生を豊かにすることができる制度だと思っています。

ぜひこの機会に、多くの方が自分の「お金哲学」についてしっかりと考える時間を取り、投資に関する各種の制度をうまく活用することで、思い描く理想の人生を送っていただきたいです。

*

【執筆者プロフィール】山田 圭佑(KYお金と仕事の相談所 所長)

キッズ・マネー・ステーション認定講師、国家資格キャリアコンサルタント、ファイナシャルプンナー技能士2級・AFP、琉球古典音楽 野村流伝統音楽協会 歌三線 師範、八重山古典民謡保存会 歌三線 教師

東京都出身。大学入学と同時に沖縄県へ移住。大学卒業後、沖縄県庁にて18年間奉職した後にキャリアチェンジ。現在は若年者に向けて就職支援サービスを行う企業のサラリーマンとして勤務するかたわら、フリーランスのキャリアコンサルタント・ファイナンシャルプランナー・歌三線師範として幅広く活動。2022年7月に「KYお金と仕事の相談所」を開設。所長を務めている。

(ハピママ*/ キッズ・マネー・ステーション)