■第二回 FAST入門 ビジネスモデル解説

(1)FASTのビジネスとは

FASTをテーマに、第1回「FAST入門からFAST計画策定まで」と題してお届けした前回では、FASTは①サービスの分類名称でもあり、さらに②テレビの良さを引き出す配信形式や取組でもあるとご説明しました。

今回はFASTが成長を続けている原動力、すなわちグローバルレベルで映像配信の新しいビジネスのエコシステムを開拓しているという点を解説いたします。筆者は経営コンサルタントなので、どうしてもマネジメントの観点になりがちで、初歩的な技術の誤り、認識不足などあればどうかご容赦下さい。

FAST入門からFAST計画策定まで<vol.1>【FAST特集】

③ビジネスモデルとしてのFAST

FASTは多くのコンテンツを集める(シンジケーション)のエコシステムを構築したビジネスモデルを指すこともあります。このモデルが優れていることから2020年以降、SVODやAVODに新規に参入することは皆無になり、FASTへの参入が過熱している要因になっています。

なぜそのような仕組みをとったのか。その説明のためには、一旦vMVPD事業の登場によるケーブル、地上波等の既存映像配信事業の縮小とその対策のための、本格的なストリーミング事業への転換、FAST企業の買収までの経緯を説明しなければなりません。

米国では2017年頃から本格的にストリーミングが拡大しました。SVODサービスはコンテンツも斬新になり、社会的にも多様性が求められるようになった現代社会に合わせ、ケーブルや地上波では困難だった多様な人種・性別の登場人物や社会問題を扱う指向などの新たなテーマの作品が提供されるようになりました。

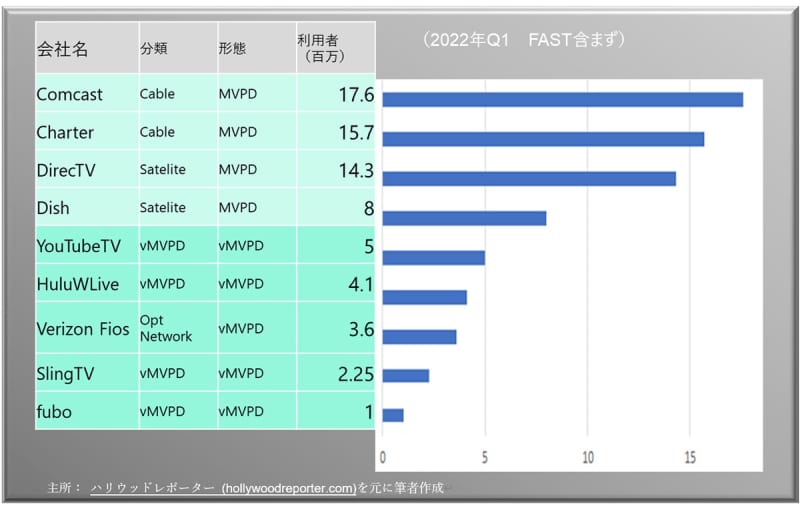

YouTubeやSlingはケーブルテレビと同等の多チャンネルをストリーミングによりSTB(セットトップボックス)なしに、ケーブルサービスより30~50%安い料金(約75US$から)で配信されるサービスを提供し始めました。これをvMVPD(仮想多チャンネル配信事業者)と呼びますが、主なサービサーにはYouTube TVやSling TV、 Hulu with Live TVなどがあります。vMVPDの利用者は2022年時点でYouTube TVで500万人、Hulu with Live TVで410万人でしたが、YouTube TVはその後利用者を増やし続けて2024年初頭で1000万人を超えています。

ケーブルテレビや衛星放送の多番組サービスと同様のサービスが受けられますが、視聴にはセットトップボックスの購入やレンタルが必要なく、インターネットを通じてオンデマンドで他のストリーミングサービスを直ぐ見られる、費用が安価な点など視聴者の利点が多いものです。コストに敏感でブロードバンドが提供されている地域の視聴者は徐々にvMVPDサービスに切り替えて行きました。

これらvMVPD、SVODなどのストリーミングサービスに利用者を奪われ、ケーブルテレビ、地上波は今日まで縮小を続けています。

(2)ケーブル、地上波事業者の本格的なストリーミング事業への転換

しかし、FASTが急伸した2019年を境に、明らかにケーブルテレビや地上波放送局の収益がV字反転しています。ケーブルテレビでは加入者は毎年3%前後喪失を続けていますが、彼らでも収益を以前より増加させることを実現しています。その唯一の方法はストリーミング事業に本格的に事業転換して離脱者を保留することでした。その受け皿が、新たなFASTでした。

元来放送局のストリーミングサービスはVOD形式の見逃し配信サービスを目的としたものに、視聴者獲得のためにコンテンツを増やした有料BVOD(放送局が持つVODサービス)が主流でした。加えて大手のSVODにリニアの番組のコンテンツ配信権を売買して再送信料を獲得する程度のものに留まっていました。

米国では放送事業者がストリーミングサービスで視聴者と直接契約を行うことをD2C(Direct to customer)と呼びます。米国の放送局にとってBVODはおそらく、初めて視聴者に直接課金するサービスだったのでしょう。しかしこれが下手くそでした。大手放送局のアニュアルレポートや当時の批評レビューを読む限り、多様なライフスタイルや価値観を持つようになった現代世代の視聴者が求めている多様なニーズと比べ、総合チャンネルのおまけのようなストリーミング戦略はアピールが乏しく、事業方針も存在感も希薄でした。HBO MAXやHuluではストリーミングならではのドラマが成功していたにも関わらず、リニアでは従来の方法でいい番組さえ作っていればまだまだ視聴者がついてきてくれるという過信と、総合局で視聴者個人の全ての趣向に合わせた番組など作れる訳がないという既成概念があったのでしょうか。既に収益が右肩下がりだった経営陣の危機意識があったにも関わらず、全社的には変革が進まず、意識の高い技術者は西海岸のネット企業やベンチャーに離れていったとされます。尤も、その前にVODでの多様なコンテンツを知る視聴者が代わり映えしない旧メディアのリニアテレビから離れていきました。

(3)FAST買収 2019年のビッグバン

視聴者の奪還にはストリーミングで勝負するしかなく、その為には番組づくりに視聴者のニーズを反映させる体制に変換する重要性を痛感し、ユーザーのニーズをとらえるビッグデータ技術者、さらに総合チャンネル以外にバリエーション豊富なチャンネルをストリーミングで持つ必要性、加えて通信をストレスなく配信できるIP・クラウド基盤を構築できる技術者も必要でした。それらの人材が局内にいない問題の解決がデータ解析を通じた視聴者分析による多様な趣向を持つ視聴者向けに数百のチャンネルをキュレーションする熟練集団で、100以上のチャンネルを持つFAST企業の買収だったと思われます。

編成局中心の番組作りから、配信を希望する多くの制作局やコンテンツ保有者、配信事業者へ新チャンネルの提案を行う、もしくは提案を受けてSVODに負けない量のコンテンツ数にする、いわば分散方式型チャンネル編成に自ずと転換しました。そしてチャンネル毎のパフォーマンスをモニターすることで動的に全体の編成をコーディネートする映像プラットフォーマーとしてのマネジメント方式に移行しました。テレビ局のリニア番組やBVODに対しても、買収されたFASTサービスは、番組編成の改革、視聴者の奪還、広告収益の反転をもたらしました。各FASTが持っていた膨大なストリーミングのアセットにアクセスできるようになったばかりではなく、リニアと関連のある番組(フランチャイズ)を配信することで視聴者の人気を得られる番組が増えてきました。

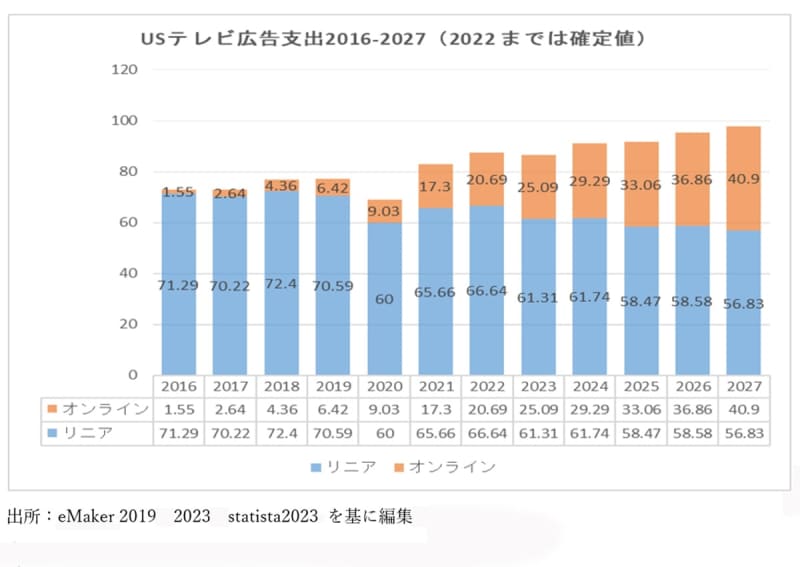

結果として米国のテレビ広告支出は再成長を始めました。2019年時点では75b$でピークかと思っていましたが、2023年には86b$、2028年には100b$に到達する勢いです。

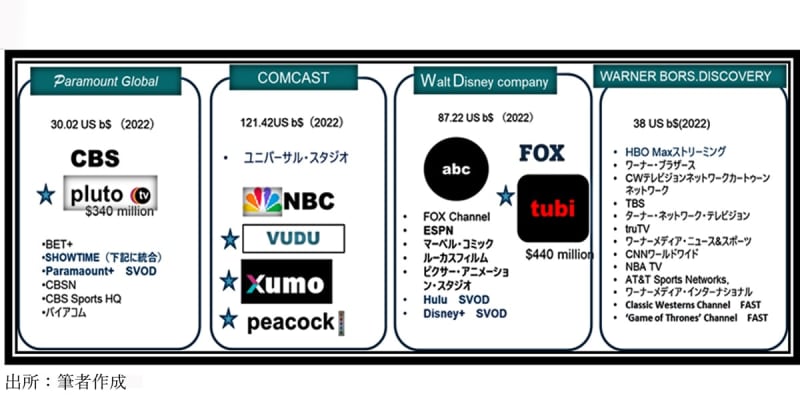

2023年初頭のtubiの獲得によって躍進するFOXに対して、FASTを持ちえなかったNETFLIXとWarner Brothers両社がそれぞれ、FOXが3年前に買収した440m$の約5倍の2000m$の価格で買収の交渉を行ったのも、それだけの価値を感じていたからです。勿論、この交渉は断られました。なぜならその年には既にtubiは単年度で1000m$を売り上げており、今後も継続して成長するだろうと容易に推測できたからです。

Fox CorporationのCEOであるPaul Cheesbroughは2023年に次の様に語っています。「2020年のtubiの戦略的買収は、当社のデジタルストリーミング戦略の基礎を確立しました。tubiの買収から3年が経ち信じられないほどのFOXファミリーの大きな成功を収めました。記録的な成長で現在、広告型ストリーミングの明確なマーケットリーダーとなっています。さらに全社的なデジタル化を推進し、これらの取り組みを新しいビジネスユニットにまとめます。」tubiが同社にとってかけがえのない経営資源となっていることを明らかにしています。

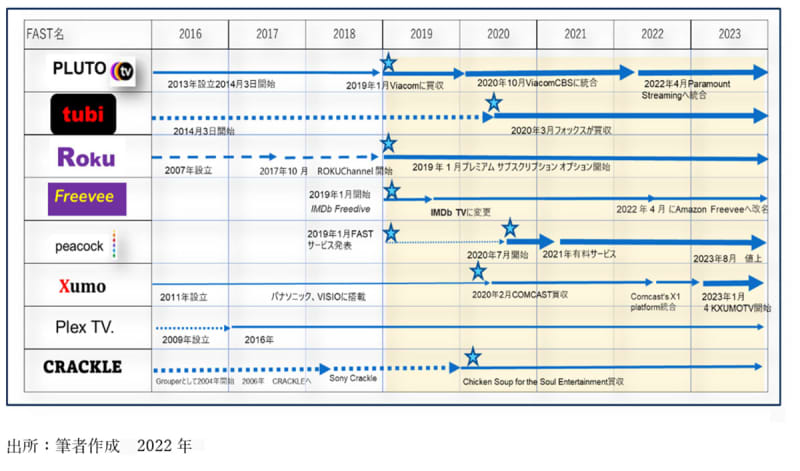

年表で驚くのは2019年1月に米国テレビ業界にビックバンが起こっていることです。同時に、「FAST」という名称が誕生した月です。なぜ2019年に起こったのかという分析は次回で説明致します。バイアコムがPlutoを買収、amazonがFreediveを買収、Rokuが有料チャンネルを開始、そしてコムキャストが新たなFAST“Peacock”をロンチすることを告知しました。翌年もFOXがtubiを買収、コムキャストがXumoを買収、CSSEがCRACKLEを買収とM&Aが続いたのです。筆者がFASTに関わる切掛けでもありました。何より2019年1月は「FAST」という名称が誕生しました。Plutoは翌年バイアコムがパラマウントに併合されてパラマウントの希望の惑星となり、さらに2022年にはパラマウントのBVOD“Showtime”などを併合した“paramount+”の運営を加えた新設Paramount Streaming社を任されたPlutoのCEOのTom Ryan氏はパラマウントのD2Cビジネスを担う存在になっていきました。そして現在まで着実に成長をさせています。FASTの買収は広くいえば、現代社会の視聴者のニーズの変化の対応するための米国の放送業界のIP化、ストリーミングアセットの獲得、データを解析するデジタル化への体制に移行するDX化であったと言えると思います。

<大手メディアネットワークのFAST買収一覧>

(4)エコシステムを兼ね備えたビジネスモデル

背景をご理解いただいた上で、あらためてFASTのビジネスモデルとは何か解説します。30以上のFASTサービスが登場し、FASTを保有する企業に成長をもたらしているのかというとビジネスモデルが優れているからです。

・①ローコスト

ビジネスを開始するためには配信サービスとマネタイズサービスなどのクラウドサービスを利用すれば開始でき、設備投資がない。クラウドの性能が上がれば更に採算性が上がる。昔のクラシックな番組や映画も多数キュレーションを行うことで番組制作無に、視聴者に新たな映像機会を与えることができます。

・②AI&データオリエンテッド

FAST企業にはデータサイエンティストがおり、データ解析にAIを活用する環境整備が進み、広告実績、通信速度解析、視聴者利用時間解析の自動化、半自動化が可能。視聴者のニーズや満足度をデータで把握できる体制を構築できました。

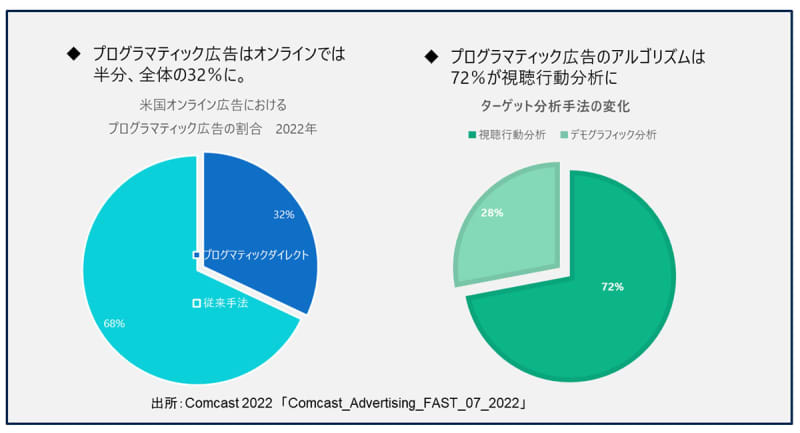

・③プログラマティック広告の導入

視聴者毎への配信差しかえ等が半自動で可能、広告がミッドロールで広告スキップが出来ないことから広告効果が実績で最大40%高いとされます。また今後プログラマティック広告はオンラインの大半になるとされています。

Plutoは視聴の折にユーザープロファイル/個人情報の登録を求めません。その理由は370以上ものFASTチャネルで「どれを見ているか」だけで視聴者の指向がより的確に把握できるからです。Plutoの人気チャンネルに「アイアンシェフ(米国版料理の鉄人)」があるのですが、そこの視聴者は料理や食事に興味があると言えます。個人情報無でも地域のレストランやケーターリング、食品スーパーの広告メディアとして魅力があるわけです。

・④ノーレベニューシエア

コンテンツ保有者、パブリッシャーはFASTサービスと合意すればコストなしに(ノーイニシャルコスト)チャネル開設ができます。統計から齎された視聴時間による明確な取り分が規定されているプロフィットシエア(コスト負担なしに利益分を配分頂ける)であることから財務リスクなしにコンテンツアセットを収益化できることで多くのニッチ、ローカルなチャンネルが早期に集められ、また、さらに利益を出すために各チャンネルが創意工夫を行い、サービスのアピールも行うようになります。

ローコスト、プログラマティック広告やAI&データオリエンテッドも重要ですが、ビジネスモデルの観点で筆者が高く評価しているのはプロフィットシエアモデルにしたことです。レベニューシェアの場合は初期費用などを取るケースも多く、この制度のおかげで小規模なコンテンツホルダー、特にローカルテレビ局が気軽にFASTに参加し易くなっているからです。

この方式がチャンネル数の急拡大の要因と思われます。ストリーミングビジネスの成功要因の一つはコンテンツの量とバリエーションです。それをNETFLIXなどの大手にひけをとらない数を早期に揃えるためにはオープンなプラットフォームとして新たなエコシステムを構築することでした。コンテンツ制作に時間と費用をかけることなく、新たなコンテンツを集める(シンジケーション)ことでサービスの魅力を拡大して来ました。そしてビジネスのスキームがシンプルなことから、ビデオ配信のシステムコストも大幅に抑えることが出来ています。従来のテレビ局の配信用システムコストの1/10から1/100もありえるのです。そのコストをAIや広告配信、分析システム(マネタイズシステムと言います)に回すという資金の活用が出来ています。コスト効率が優れ、多様なコンテンツを集めるこのしくみにより、人気のあるRokuは2021年には200チャンネルを超え、2024年初頭には約400チャンネルに増加しています。

お気づきの方も多いと思いますが、これはAVOD、例えばYouTubeのビジネスモデルとほぼ同じです。FASTはテレビの良さを残しつつ、中身は先進的なストリーミング技術、広告技術、ビジネスエコシステムをつぎ込んだものと捉えています。

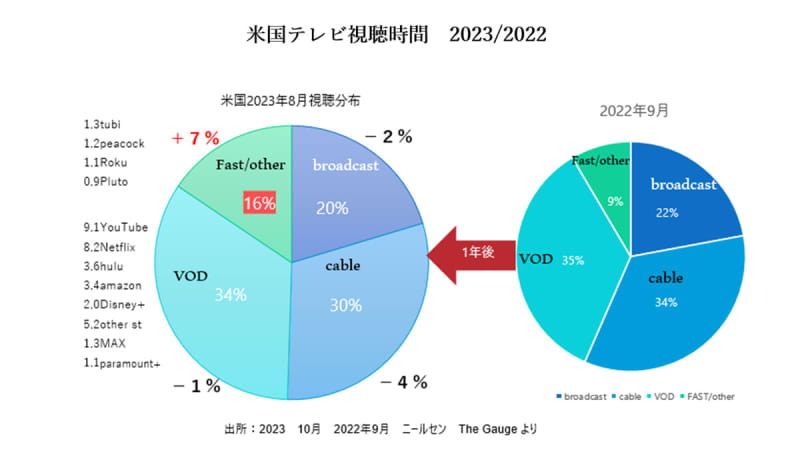

(5)FAST化はローカル局に追い風

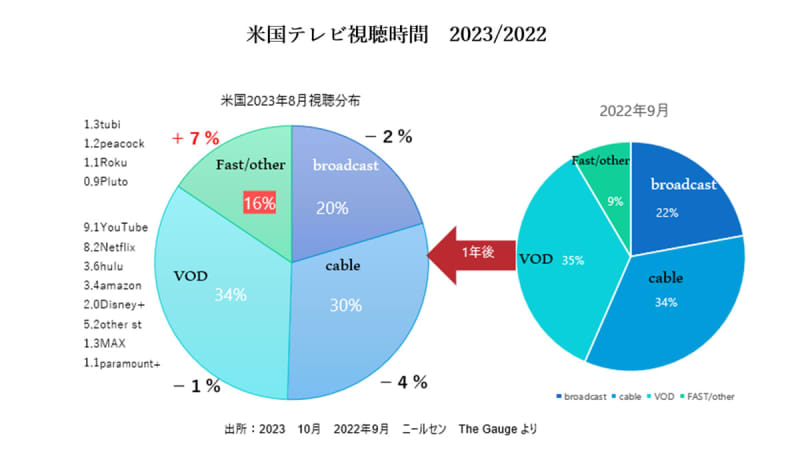

ニールセン社の2023年10月のThe Gaugeによれば。FAST(その他含む)の視聴時間割合は1年で9%から16%と大きく増加しました。興味深いのはケーブル、地上波とストリーミングの時間割合はほぼ半々になっていること、ストリーミングではNETFLIX 9.1%とYouTube 8.2%がやはり強いですが、全体の1割以下です。また、上位FAST4社で4.5%とNETFLIXの半分位にまでなっています。FASTとその他の合計は16%とNETFLIXとYouTubeの合計17.3%に迫っています。日本ではYouTubeがまた圧倒的ですが、国内の映像配信事業者が本格的にストリーミングに乗り出せば米国の状況に近くなっていくと思っています。

メディアの特性として一旦、コンテンツ視聴の習慣に組み入れられるステータスを確立すると収益、利益ともに視聴時間の増大に比例して自動的に増えていきます。視聴時間の増大はさらにチャンネル登録希望者を募り、コンテンツの調達においても限界費用0のエコシステムになりえます。これが編成に費用、手続きがかかる地上波・ケーブルや、絶えずキーコンテンツを揃えなければ解約されるSVODと異なる点になるでしょう。主要FASTは年平均成長率35%前後を維持できています。その為には代表的なストリーミングサイトになり、毎日アクセスチェックをしていただけるような上位3、4社にいかになるかが論点になるでしょう。これは将来の我が国のストリーミングサービスにも言えることです。

このようにFASTの導入は従来のテレビ局にはデジタル化への変換をもたらす作用があったことからFASTがビジネスモデルを意味する場合があることをご理解頂けたら幸いです。ただ、人気がありすぎるのも考えもので、近年ではFAST側も尊大になり、新たなチャンネル開設が難しくなっています。

多くの側面をFASTが同時に持つことを解説してまいりましたが「FASTとは何ですか」と聞かれることは少なくありません。昨年InterBEEの講演でFASTの定義を求められた時には、「リニアチャネルとオンデマンドコンテンツの両方を包含していること、視聴者が無料で見られ、広告を通じて収益化できること」とお答えし、追加で「ローカルチャンネルとキッズチャンネルがありテレビのように家族で安心して見られること」と付け加えさせて頂きました。

FASTサービスに視聴者の地域や興味でカスタマイズされたローカルチャンネルを備えていることはローカル局や版権者が気軽にコンテンツを提供できていること、つまりそのサービスのシステムがFAST型であることを証明していると考えたからです。またそのチャンネルがローカルメディアとしての側面が弱いSVODに対しての差別化要因になり、FASTの競争優位の要因としても挙げられるでしょう。

(6)なぜ日本にFASTが伝わらなかったのか

纏めさせて頂きますとFASTはテレビ局が本気で良質なストリーミングサービスに取り組もうとする場合の、デジタル化やネットワーク化の特性を活かした将来のメディアのひとつのあるべき姿、少しだけ進化したビジネスモデルだということです。YouTubeが投稿コンテンツを集めることに適したモデルであるならばFASTはテレビ局、ローカル局等のプロが作った権利処理済みの保有コンテンツを魅力ある形で集めることに適したモデルになっていると言えます。

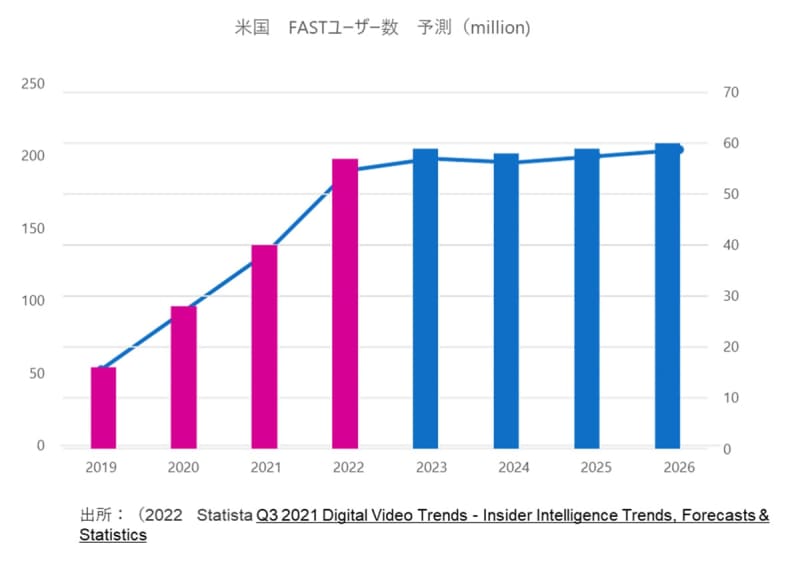

それだからこそPlutoは26か国以上にビジネスシステムを輸出・展開出来ているのだと思います。米国内FASTユーザーも増加を続け、約2億人に近づいているとされます。

尤も現状ではFASTを含むストリーミングサービスが苛烈な競争状況に入っていて、述べたようにオリジナルドラマや映画を製作するなど遠慮なき戦いになっていて、利益を食い潰しているようですが。

不思議なのは何故日本の放送業界、放送行政にこのような大きな変革が伝わらなかったのかという点です。筆者は2つの仮説を持ちました。①「FASTもvMVPDと同程度のストリーミングの亜種であるとみなしていた。」これは筆者もそうでしたし、少し前までの米国の主要ジャーナルや放送事業者も同様だったのであり得ると考えます。もしくは②「米国のようにNETFIIXやYouTubeのような放送業界の存在そのものを脅かす巨大な脅威がいなかったこと。」です。米国の2017年頃の「伝統ある放送・ケーブル産業、数十万の従業員が西海岸のストリーミングベンチャーに飲み込まれる」という国家レベルの危機意識が醸成しにくかったのではなかったかということです。日本では若者のテレビ視聴離れと言われ続けて長くなりますが、それでもBVODやIP化も続けている、4K8Kだって頑張っているという自負があると思います。

勿論我が国と米国の映像流通や広告流通のしくみが異なる点はあるでしょう。しかし、もしそれが変革のアンテナを曇らせて、広告市場をインターネットに取られたままでいるとしたら、さらにローカルテレビ局がストリーミング事業の機会を得られず、弱体化を続けていたら不幸なことではないでしょうか。

次回以降は、なぜ米国テレビ業界でFASTが出来たのかをFCCの規制緩和と主要メディアサービスの観点から解説したいと思います。更になぜFASTが既存事業やローカル局の古典的な収益に好影響を与えるのかを解説し、今後の日本における想定されるFASTの実践、成功要因の紹介、実践のご説明につなげたいと思います。