シミュレーション結果と「積立投資」に関する意識調査をチェック

NISAとは、個人の資産形成を支援するために2014(平成26)年に始まった「少額投資非課税制度」。人生100年時代、自分の力で資産形成をすすめていくことが重要視されています。

将来資金における対策の一つである「NISA制度」。2024年から制度が変わり、ネットやSNSで資産運用に関する記事を見かけることが多くなりました。

SMBC日興証券株式会社が行った調査によると、共働き夫婦世帯では75%が「NISA口座を保有している」と回答。

また、同じく共働き世帯で「新NISAを利用したいと思いますか」という問いに対して「必ず利用したいと思う」と答えた回答者は47%にも上り、「できれば利用したいと思う」を含めて90.5%と驚異的な割合となりました。

この結果からも、2024年からはじまった新NISAへの意識の高まりがうかがえます。

家庭環境や理想のワークライフバランスとの兼ね合いにもなりますが、老後の資金づくりは早めに進めておきたいもの。

今回は、最新の意識調査結果を踏まえてみんなが考える「積み立ての月額」を確認していきましょう。記事の後半では「積立投資で1000万円」に向けた計画をシミュレーションしてみました。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【最新】既婚者を対象とした「新NISA」意識調査の結果をチェック!

まずは、結婚している男女1106名の新NISAへの意識を確認していきましょう。

SMBC日興証券株式会社が、投資情報サービス「日興フロッギー」を対象主体として「共働き夫婦のおこづかい・資産運用に関する意識調査」を実施しました。

調査概要は下記のとおりです。

- 調査方法:Fastaskによるインターネット調査

- 調査対象:全国の既婚者

- 有効回答数:男女合計1106名

- 実施日:2023年12月11日~12月18日

- 調査会社:SMBC日興証券株式会社

- リリース公開日:2024年1月18日

「つみたて投資枠」月々の投資予定額:共働き夫婦世帯では「1万円以上3万円未満」が最多

今後、新NISAにおいて「つみたて投資枠」を利用予定の回答者に「毎月いくらずつ投資する予定か」を聞いたところ、円グラフのような結果となりました。

〈新NISA「つみたて投資枠」における月々の投資予定額〉

- 1万円未満:12%

- 1万円以上3万円未満:38%

- 3万円以上5万未満:22%

- 5万円以上10万円未満:9%

- 10万円:14%

- 決めていない:5%

共働き夫婦世帯では「1万円以上3万円未満」という回答が38%で最多になる結果でした。

続いて「3万円以上5万円未満」(22%)が、今回の調査で2位の割合となっています。

また、最大額である「10万円」の回答割合は14%。「新NISAをフル活用したい」という層も見受けられます。

月々の投資額には、家計収支の状況やライフプランなどが影響します。一度決めた投資額をそのままにしている人は、再検討してみてもよいかもしれませんね。

次の章から、若い世代からも支持される「新NISA」などの積立投資を例に、シミュレーションしてみました。結果を一覧表でチェックしていきましょう。

新NISAで「1000万円」貯める! 無理のないシミュレーションとは

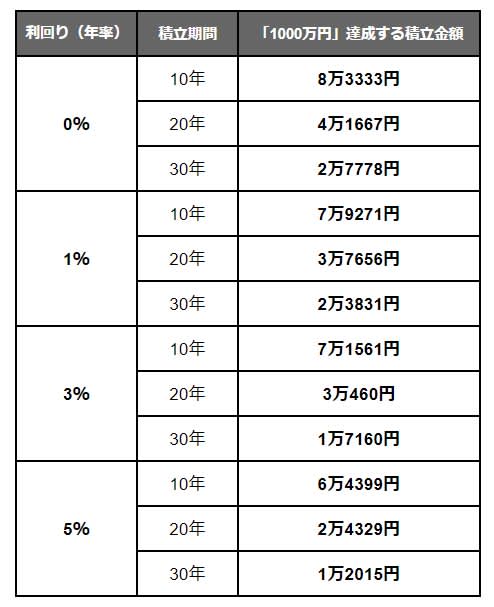

1000万円を無理なく積立投資で達成するためには、どのくらいの期間でいくらずつつみたてればよいのでしょうか。

今回は元利合計で1000万円を達成するための運用期間と金額を、利回り別でシミュレーションしてみました。

また、比較対象として、利回り0%の結果も計算しています。

「積立投資で1000万円」シミュレーション結果

【利回り(年率)0%】

- 10年:8万3333円

- 20年:4万1667円

- 30年:2万7778円

【利回り(年率)1%】

- 10年:7万9271円

- 20年:3万7656円

- 30年:2万3831円

【利回り(年率)3%】

- 10年:7万1561円

- 20年:3万460円

- 30年:1万7160円

【利回り(年率)5%】

- 10年:6万4399円

- 20年:2万4329円

- 30年:1万2015円

運用益ゼロで30年かける場合、毎月約3万円の積立で1000万円を貯められるとわかります。しかし、年率1%で運用できたら毎月の積立額は約2万3000円です。

一方、年率5%で20年運用した場合にも、毎月の積立額は2万5000円以内となるようです。

毎月2万円から3万円の積立であれば、家計の見直しなどで資金を捻出できるのではないでしょうか。

つまり、1000万円の資産は、貯蓄に自信のない30歳代・40歳代の人でも、退職やリタイアまで時間の少なめな50歳代の人でも、手が届く目標だといえるでしょう。

ただし、NISAの運用は預貯金のように将来の成果を約束されていません。

上手くいけば想定以上のリターンを得られるかもしれませんが、反対に損をする可能性もあります。あくまでも、この金額は目安だと理解しておきましょう。

2024年からスタートした「新NISA」など、資金づくりの方法はたくさん!

記事内で紹介した意識調査によると、投資・資産運用を継続している理由としては「老後の蓄え」や「リスク分散」のほか「投資が趣味」も上位回答にランクインしていました。

たしかに、資産形成は長くコツコツと行う手法も多々あります。趣味にするまでいかなくとも、楽しんで経過を見守るのもひとつの手です。

意識調査からも、2024年からスタートした「新NISA制度」を背景として、ますます老後の資金面を意識する層が今後増加していくと読み取れます。

目標を立て、早めに取りかかることが大切。2024年にスタートした新NISA制度を有効活用してみてください。

参考資料

- 日興フロッギー白書「共働き夫婦のお金事情」(PR TIMES)

- 金融庁「資産運用シミュレーション」

- 金融庁「つみたてNISA早わかりガイドブック」