人生における出費の中でもかなり大きなウェイトを占める「住宅購入費」と「子どもの教育費」。「人生100年時代で老後が長くなった分、人生におけるイベントも後ろ倒しになる傾向があり、50代の段階で十分な老後資金が準備できていないケースも少なくない」と、ファイナンシャルプランナーの長尾義弘氏は言います。長尾氏の著書『運用はいっさい無し! 60歳貯蓄ゼロでも間に合う 老後資金のつくり方』(徳間書店)より、どうすれば、60歳から老後資金を作ることができるのか、詳しく見ていきましょう。

老後資金、無限のマイナスからの脱出

〈山川(仮名)さんの家計データ〉

夫:50歳、年収600万円

妻:50歳(パート)、年収100万円

子ども2人(高校1年生、中学2年生)

・支出:住宅ローン返済額月額16万円(65歳で完済予定)

生活費は、月額34万円

・貯蓄額:400万円

・65歳時点での予定年金受給額

夫:180万円/妻:70万円

老舗企業の広告部に勤務している山川(仮名)さんは、現在50歳。「住宅購入費」「教育費」「老後資金」という三重苦のまっただ中にいます。妻の晴代さんもパートで働いているものの、これから子ども2人の大学進学が控えています。

2歳違いですから、大学の学費がダブルでのしかかってくる時期があります。おまけに、住宅ローンもあと15年残っています。子どもが手を離れたとしても、自分たちだって生活費がかかります。

「一応、貯蓄は400万円あるし、退職金も出る予定だし、10年間は企業年金ももらえるけれど、老後はなんとなくイヤな予感が……」

不安を拭えない山川さんです。

65歳まで働いても、家計は赤字

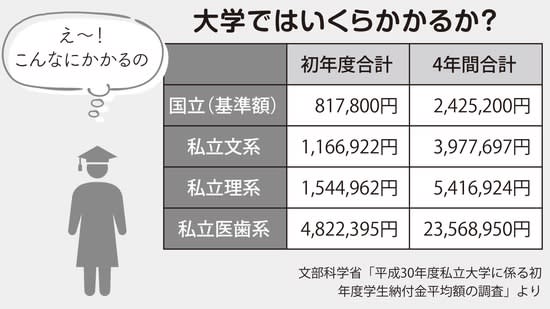

教育費がもっともかかるのが、大学入学時と大学時代です。受験から入学までの費用は、だいたい100万円、2人で200万円です。貯蓄400万円のおよそ半分は、これで消えてしまいます。2人分の教育費として1,000万円は用意しておきたいものです。

【図表】大学ではいくらかかるか? 出所:長尾義弘氏著『60歳貯畜ゼロでも間に合う老後資金のつくり方』(徳間書店)より抜粋

この通算6年は、かなりキツイ状態になるでしょう。私のシミュレーションによれば、58歳の時点で貯蓄がゼロになっています。まさに「老後資金がない!」と悲鳴をあげてしまう状況です。

退職金は1,200万円出る予定です。退職金だけでは長く暮らせませんから、再雇用で働くつもりでいます。といっても、年収は360万円に下がります。

イヤな予感、的中です。残念ながら、これでは足りません。65歳の時点で、すでにマイナスになっています。あとは、ひたすらマイナス、マイナス、マイナス……。無限のマイナスを前に、なんとかしなければと山川さんは顔面蒼白です。

そうですね、ひとまず老後資金はあきらめましょう。

「真面目に生きてきて、最後は路頭に迷えだなんて……。あんまりだ!」

山川さんのみならず、50代の方々から批判が殺到しそうですが、落ち着いてください。これは先のばしの提案です。山川さんの家計状況からすると、老後資金まで貯めるのは至難の技だと思います。50代ですべてを用意しようと思ったら、生活をかなり切り詰めなければなりません。いくら老後のためとはいえ、いまの暮らしを犠牲にするのはいかがなものでしょう。それに、ムリにムリを重ねる計画は途中で挫折しがちです。

人生100年時代。老後が長くなったぶん、人生におけるイベントは後ろにズレている感じがします。定年後も再雇用や再就職で働くスタイルは、もはや当たり前になりつつあります。定年延長も導入されつつあります。

だったら、60歳から老後資金の準備を始めればいいのです。

家計の「ダウンサイジング」をスタート

そうはいっても、山川さんはまだ50歳。定年まであと10年の猶予があります。その間、漫然と過ごしていてはもったいない。いまからやれることは始めておきましょう。早く動き出すほど、解決策の選択肢は広がります。

最初は家計の節約です。現在の生活費は月額34万円です。これを30万円に抑えることを目標にします。

ただでさえ汲々としているのに、毎月4万円の節約なんて不可能? いいえ、削れるところがあるんです。注目すべきは固定費です。大きな固定費を見直すことで節約は無理なく実現できます。

まずは生命保険。子どもが大学生になるまで、死亡保険は必須です。終身保険ではなく、定期保険のほうが保険料は安くなります。教育費がかかる間だけ、期間を限定して大きな保障をつけます。

次は医療保険です。病気やケガは身近なリスクですが、医療費の自己負担はそれほど多くありません。窓口での支払いは3割ですし、多額になれば高額療養費制度が使えます。したがって、医療保険は必要性の低い保険です。思い切って解約し、がん保険だけにしたり、就業不能保険だけにする手もあります。こうして見直すと、保険料を下げることができます。

それから、携帯電話料金は家族4人で毎月4万円近く支払っている場合があります。格安携帯電話に替える、新しい割安なプランに変更するといった方法を考えてみてください。

貯蓄ゼロの状態はけっしてよくありません。何かトラブルが起きたときのために、最低でも100万円の余裕資金を持っておくことが重要です。突然の出費に対処できないと、どこかから借金する羽目に陥ります。親や友人に借りるのは気まずいでしょうし、人間関係にヒビが入る原因になったりもします。カードローンもムダなお金を使います。もっと気をつけたいのは、「お金がなくてもキャッシングすればいいや」が常態化してしまうことです。

少しでも貯蓄ができるように工夫する。節約は、その第一歩です。

節約から貯蓄への流れに成功したら、次の道が開けます。老後資金を増やす手立てが打てるようになるのです。「iDeCo」や「つみたてNISA」といったお得な制度を利用し、賢く積み立てていきましょう。

貯蓄ができたからiDeCoが可能に

4万円の節約に成功した山川さんは、iDeCoを活用することにしました。企業型確定拠出年金の制度がありますが、マッチング拠出ができます。iDeCoの限度額は月に2万円です。その2万円の枠をフルに使います。仮に運用が0%だとしても、240万円を用意できるようになりました。

残りの2万円はイザというときのために、予備費として貯蓄します。子どもの進路によっては、予想以上に教育費がかかることもありますからね。

これで、なんとか60歳のときに一括で240万円のお金が入ってきました。でも、老後資金としてはまったく足りません。

次に年金を見てみましょう。65歳での年金は、山川さん180万円、晴代さん70万円です。

山川さんは65歳まで厚生年金に加入して働くつもりですから、年間10万円くらいは増える計算になります。したがって、夫婦合わせた年金額は260万円です。月額にすると22万円ですが、これだけの収入では老後の暮らしはかなり厳しいでしょう。

山川さんの会社は、退職金制度があります。金額は1,200万円ですが、一時金で受け取ることもできますし、年金で受け取ることもできます。資産運用の経験がない山川さんは、一時金で受け取っても銀行に預けるだけ。計画性もなく使ってしまいそうで心配です。一時金は退職所得控除が使えて有利ではありますが、10年間の分割で受け取ることにしました。

iDeCoは、60歳に一括で受け取ります。10年ですので240万円、運用は0%で計算しました。しかし、これでも72歳で老後資金はマイナスになってしまいます。

iDeCoは65歳まで延長することができます。65歳まで続けると360万円にすることができます。

70歳まで働くと…老後資金のゴールが見えた!

山川さんの会社では、再雇用を70歳まで延長できるように、今後は方針を変えていくとのこと。これも時代の流れでしょう。山川さんは70歳まで働き続けることができそうです。

厚生労働省の「高年齢者の雇用状況」(令和4年)の調査によると、66歳以上が働ける制度のある企業は40.7%です。現在50歳の人が65歳になる15年後には、70歳定年が当たり前になっていると予測されます。

実際、元気なうちはできるだけ長く働きたいと考えている人が多いようです。こうすると、老後資金は89歳までマイナスにならずにいけます。いよいよゴールが見えてきました。あと一歩です。

夫婦とも繰下げ受給でバラ色の老後生活を

さて、最終のプランですが、70歳まで働くのであれば、その間の生活費は給与と企業年金でなんとか持ちます。つまり、70歳までは年金に頼らないで生活できるわけです。そこで、年金の70歳までの繰下げ受給を検討してみましょう。

〈70歳まで繰下げ受給するプラン〉

・山川さん

基礎年金 190万円から269万8,000円にアップ

厚生年金に加入するため、さらに10万円アップ

合計 約280万円

・晴代さん

基礎年金 70万円から99万円にアップ

・夫婦の合計 379万円

・年間の生活費 360万円

毎月約1万6,000円の黒字。ついに、無限のマイナスから脱出することがかない、85歳の時点では、なんと1,000万円の余裕資金もできる計算です。

収支のバランスを改善することがきました。毎月約1万6,000円の黒字になっているので、山川さんの小遣いが増えるかもしれませんね。

これで山川さんは、お金の心配をせずに暮らせるようになります。

このプランニングは、山川さんが70歳まで会社で働く前提で作っています。しかし、山川さんには、キャリアアップという手もあります。「若いうちならともかく、いまさら」なんて言わないでください。40年間勤め、定年退職したあとも10年働く。これは長いですよ。与えられた仕事をこなすだけでは、働くことが苦痛になってくるかもしれません。

うまくキャリアアップに成功すれば、60歳以降にやりがいのある仕事を見つけ、さらには収入を増やすことも可能です。嬉しいことずくめだと思いませんか。50代は飛躍のための助走期間だとも言えるのです。

長尾 義弘

ファイナンシャルプランナー