公立中学と私立中学の学習費を円グラフで比較

東京都は、私立中学校の授業料を年10万円まで助成する支援策において、所得制限を撤廃すると発表しました。

2024年度から実施する予定で、今後も私立中学に進学を希望する人が増えるでしょう。

では、中学校の学費やその後の教育費についてどのように感じているのでしょうか。最新のアンケート調査結果を紹介します。

また記事の後半では、公立中学と私立中学の学習費を比較しています。最後まで御覧ください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

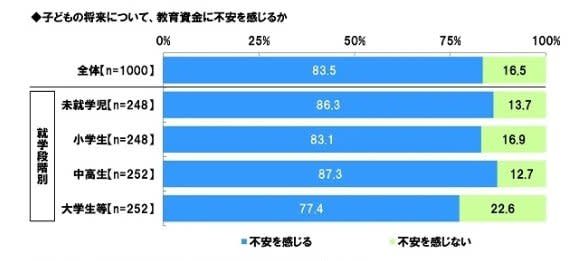

子どもの教育資金に関する調査「不安を感じる」親は8割以上

ソニー生命は、大学生以下の子どもがいる1000名の親に「子どもの教育資金に関する調査」を行いました(2024年3月12日公表)。

親が子どもの将来に対してどのように考えているのか、社会人になるまでの教育資金について確認しましょう。

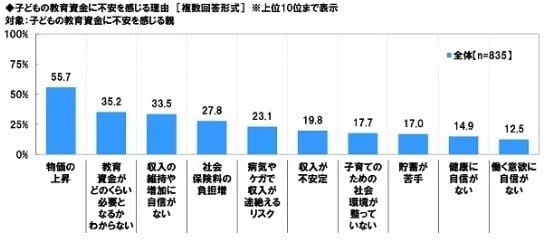

8割の親が不安に感じる理由

教育資金に「不安を感じる」と回答した親は、全体の83.5%となっています。

不安を感じる理由をみると、最も回答率の高かった項目は「物価の上昇」でした。

物価高騰は、家計を圧迫する要因となっているので、収入から教育資金に回せていない可能性が高いでしょう。

次いで「教育資金がどのくらい必要となるのか分からない」「収入の維持や増加に自信がない」が続きました。

現在の収入や支出から、将来の生活がうまく回るのか、ライフプランを作成してどのような見通しになるか確認しておきましょう。

次章では、子どもが社会人になるまで教育資金がいくら必要だと考えられているのか見ていきます。

社会人になるまでの教育資金はいくら必要?

ソニー生命の同調査では、社会人になるまでに必要な教育資金がいくら必要かヒアリングをしました。

その結果、全体の31.4%が「1000万円~1400万円位」、25.4%が「2000万円~2400万円位」がボリュームゾーンとなっています。

もちろん、子どもの進学先によって必要な教育資金は異なります。

次章では、公立中学と私立中学で比較した場合に、教育費がいくらかかるのか確認しましょう。

公立中学と私立中学の学習費はいくら?

公立中学と私立中学の学費がいくらかかるのか、文部科学省が調査した「令和3年度子供の学習費調査」をもとに確認します。

公立中学でかかる学費

公立中学では、学習費の総額は年間で以下の通りとなりました。

- 第1学年:53万1544円

- 第2学年:44万3848円

- 第3学年:64万925円

学校教育費の内訳で見ると、全体の29.9%が通学関係費、24.5%が「図書・学用品・実習材料費等」となっています。

では、私立中学に行った場合の学習費はいくらになるのか確認しましょう。

私立中学でかかる学費

私立中学では、学習費の総額は年間で以下の通りとなりました。

- 第1学年:180万6991円

- 第2学年:121万8559円

- 第3学年:127万8255円

公立と比較すると、学習費は約3倍かかる実態となっています。

約3倍の差が生じている理由は、授業料の高さです。

学校教育費の内訳を見ると、全体の44.9%が「授業料」で占められていました。

私立中学に行った場合、授業料が大きくかかると考えておきましょう。

では、少しでも教育費の負担を軽減できる助成制度はないのか、確認しましょう。

中学受験で使える助成金はある?

東京都では、私立中学に通わせている都内に住むすべての保護者に対して、10万円の助成をすると決めました。

これまでは、所得制限を設けていましたが、2024年度からは所得制限を撤廃します。

ただし、こうした助成は予算の問題もあり、他の自治体で実施できるか不透明です。

現行では、国が主導している「就学援助制度」が活用できます。

就学援助制度は、学校活動で必要なものにかかる費用を助成する制度です。

対象となるのは、体操着や学用品、郊外活動にかかる費用などです。

ただし、生活保護世帯や生活困窮世帯に限定しているので、ほとんどの人は利用できない制度です。

今後、教育資金の助成などが中学まで拡大するのか、引き続き注目していきましょう。

教育資金は計画的に捻出しましょう

ソニー生命の調査では、子どもの進学費用に備えて貯蓄できていないと回答した割合が30.6%でした。

平均貯蓄額も1万6492円で、過去の調査結果よりも減少しています。

将来の教育資金を計画的に準備しておかないと、奨学金などを利用せざるを得なくなり、子どもに負担を背負わせてしまいます。

教育資金の準備方法としては、NISAや積み立て型の生命保険、定期預金などがあります。

どの方法で準備するのが最適かは、子どもの年齢や貯蓄できる額、また親の年収によって異なります。

家計の見直しも含めて、教育費について検討しておきましょう。

参考資料

- 文部科学省「令和3年度子供の学習費調査」

- ソニー生命保険株式会社「子どもの教育資金に関する調査」