生活保護のことを、どのくらい知っていますか? ニュースなどで耳にする機会はあっても、詳細を理解している人は少ないのでは。今月は、生活保護制度の実状をファイナンシャルプランナーの畠中雅子さんに教えていただきました。

全財産が数万円程度なら年金受給者でも申請できる

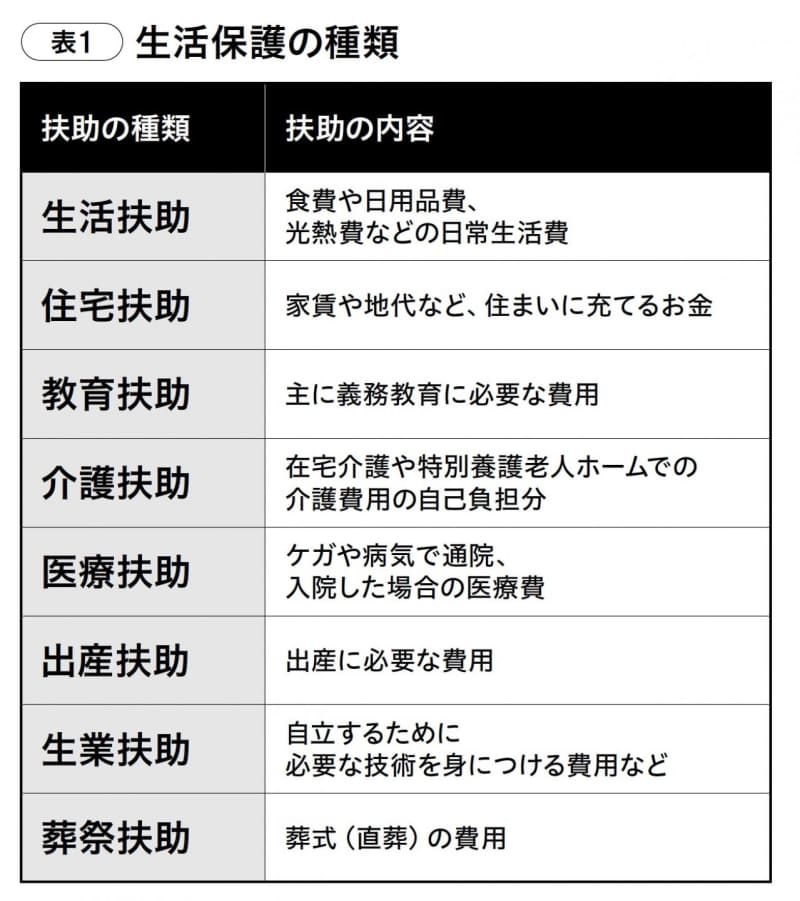

「生活保護」は生活扶助、住宅扶助、介護扶助、医療扶助、葬祭扶助など、目的別に設けられている8つの扶助の総称(表1)です。生活扶助は食費や日用品、公共料金などに充てるお金を、住宅扶助は家賃相当額を支給してくれます。医療扶助は医療費の自己負担がゼロになり、介護扶助は介護費用の自己負担を免除してくれます。葬祭扶助は受給者またはその親族が亡くなったときに最低限の葬儀費用を支給してくれます。

年金を受給していても、年金額が生活保護の支給額よりも少なければ、年金との差額分が、生活保護費として支給されます。

生活保護の申請は、全財産が10万円を切ったあたりで可能になります。世間ではよく「水際作戦」という言葉が使われていて、手持ち金が数百円しかないのに申請者を追い返しているなどといった話を聞きます。

私はある地域の社会福祉協議会(社協)で、月に数時間働いていますが、勤務時間が短いからか、社協でそのようなことを目にした経験はありません。逆に「生活保護は受けたくない」という相談者を説得し、「いったん生活保護を受けて生活を立て直し、求職活動のサポートを受けながら、最終的に生活保護から抜けられるよう頑張りませんか?」と促している様子を目にしています。

親族に扶養照会をされるのが嫌で、生活保護の申請を拒否する人もいます。扶養照会をしてほしくない理由を説明し、その理由が認められれば、扶養照会をしなくてすむケースもあるのに、です。

一方、生活保護を受給したいと言いながら、「終身保険は絶対に解約したくない」「400ccのバイクは売りたくない」といった個人的な事情で、生活保護の受給につながらない人もいます。

持ち家があっても生活保護の受給は可能

ファイナンシャルプランナーの仕事の中で、生活保護について一番多く受ける質問は、「持ち家があると生活保護は受けられませんよね?」というもの。この問いに対しては、「イエスの場合も、ノーの場合もあります」と答えています。

イエスもノーもありうる理由は、持ち家の資産価値が居住地で決められている基準額以下であれば、保有したまま生活保護を受給できるからです。居住地の基準額以下の場合は、住宅扶助が受けられない代わりに、自宅に住み続けられます。生活保護の対象になっている間は、固定資産税が免除されます。

ただし、自宅以外に不動産を持っている場合は、自宅の価値が基準額以下であっても、自宅以外の不動産の売却を求められるのが原則です。

車の保有は原則NG。仕事上必要なら例外規定が

生活保護の受給がスタートすると、原則として車の保有は認められません。ただし、すぐに売却しなければならないわけではなく、引き続き保有できる期間が設けられています。その期間は、自治体によって異なるようです。

車がないと仕事ができない受給者には、例外的に車の保有が認められるケースもあります。実際のご相談者の例ですが、自営の水道修理業を営む方がいて、車に修理道具を載せているため、車を処分するとなると廃業するしかありません。その方は本来の規定よりも長期間、車の保有が認められました。

高齢期に入ってから生活保護を受給されている方を見ていると、医療扶助が助けになっていると感じます。生活保護がスタートすると、各種健康保険から抜けることになりますが、自治体が医療費の全額を負担してくれるため、健康保険に加入していたときには1〜3割負担だった医療費の自己負担がゼロになるからです。

実際に生活保護受給者と、生活保護費と同水準の年金受給者では、医療費負担がない分だけでも、生活保護受給者のほうが生活は楽だと感じます。さらに生活保護受給者はNHKの受信料が免除されたり、水道代が減免されたりもします。必要だと認められれば、眼鏡や家具の購入費用(上限あり)も支給されます。

親が存命の場合、相続放棄できない点に注意

よいことが多いと感じられる生活保護にも、注意点がいくつかあります。たとえば、65歳未満で生活保護の受給を開始する場合、身体や精神の病気であると証明しない限り、原則として働くことが求められます。求職活動の状況を、ケースワーカーに報告する義務も生じます。

親御さんが存命のうちに生活保護を受け始めた場合、親御さんが亡くなったときに相続放棄ができず、相続財産を受け取った時点で、生活保護が停止になります。しかも相続財産額によっては、それまでに受け取った扶助費の返還を求められるケースもあります。実際にご相談者の中にも800万円を超える扶助費を返還した人がいます。親御さんが存命で受給を考えている人は、返還問題についても知っておく必要があるでしょう。

●法制度などは、2024年2月末現在のものです。

※この記事は「ゆうゆう」2024年5月号(主婦の友社)の内容をWEB掲載のため再編集しています。

監修者

ファイナンシャル・プランナー 畠中雅子

ファイナンシャルプランナー(CFP®️)。新聞、雑誌、ウエブなどに多数の連載、レギュラー執筆を持つ。セミナー講師、講演、相談業務、金融機関へのアドバイス業務なども行っている。高齢者施設への住み替え資金アドバイスをする「高齢期のお金を考える会」や、ひきこもりのお子さんの生活設計を考える「働けない子どものお金を考える会」などを主宰。『70歳からの人生を豊かにする お金の新常識』(高橋書店)、『貯金1000万円以下でも老後は暮らせる』(すばる舎)、『病気にかかるお金がわかる本』(主婦の友社・共著)など、著書、監修書は70冊を超える。