年金は老後の生活を支える重要な収入源です。「理想の年金額を受給するためにはどれくらいの年収が必要?」「自分の年収で年金いくらもらえる?」という疑問を持つ人もいるのではないでしょうか。

受け取れる年金の額は、年収や働き方によって異なります。

この記事では、年金額と年収の関係について詳しく解説します。

この記事でわかること

- 年金の仕組み

- 年金受給額のシミュレーション

- 老後のお金を貯める方法

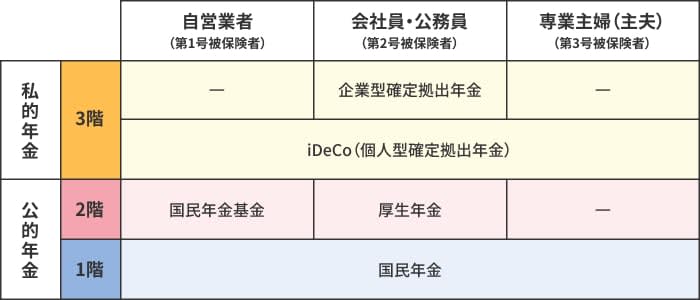

年金の仕組み

年金には20歳以上のすべての人に加入が義務付けられている「公的年金」と、任意加入の「私的年金」の2つがあります。

公的年金と私的年金は、以下の図のように3階建ての構造となっています。

働き方によって、もらえる年金は異なる点に注意が必要です。

国民年金の受給額

国民年金は一定額の保険料を納めることで、老後に老齢基礎年金が受け取れる制度です。日本に住む20歳以上60歳未満の全員に加入義務があります。

国民年金保険料の納付額は毎年変更されます。令和6年度の国民年金保険料は月額1万6980円です。毎年4月に賃金や物価などに伴い、老齢基礎年金の受給額も改定されます。

老齢基礎年金の受給額は収入による差がありません。20歳から60歳まですべての期間で保険料を納めていれば、以下の通り満額を受け取れます。

令和6年度の老齢基礎年金の受給額

個人事業主や自営業者は、上記の老齢基礎年金しか受給できないため、私的年金の利用もおすすめです。

厚生年金の受給額

厚生年金は、70歳未満の会社員・公務員が加入対象です。保険料は、会社員・公務員が雇用主と折半して納めます。厚生年金の毎月の保険料は、4~6月の標準報酬月額によって決まるため、収入に応じて納付額が異なります。

厚生年金の受給額は、加入期間と年収に応じて変動します。個人事業主とは異なり、会社員や公務員は国民年金と厚生年金の両方を受給可能です。

平均標準額は、手当を含む4?6月の給与額面の平均値を、一覧表(標準報酬月額表)に当てはめて計算します。厚生年金の受給額の計算方法は、以下の通りです。

[厚生年金の受給額]=[1]+[2]

[1]2003年3月以前:平均標準報酬月額 ×(7.125 ÷ 1,000)× 2003年3月までの加入月数

[2]2003年4月以降:平均標準報酬額 ×(5.481 ÷ 1,000)× 2003年4月以降の加入月数

【ケース別】年金受給額のシミュレーション

ここからは、年金の受給額別に必要な年収はいくらになるのか、シミュレーションしていきます。

シミュレーションの前提条件

- 国民年金は20歳から60歳まで未納がなく、満額受給できること

- 国民年金の受給額は令和6年2月現在(令和6年度)の年金額

- 厚生年金は「老齢厚生年金(年額)= 平均標準報酬額 × 5.481/1,000 × 厚生年金加入月数」で計算

【単身】会社員の場合

まずは、単身会社員の場合の年金受給額についてです。

【夫婦】会社員・専業主婦(主夫)の場合

次に、夫婦で片働き世帯の場合の年金受給額についてです。専業主婦(主夫)は厚生年金を受給できませんが、国民年金は受給できます。

【夫婦】共働き会社員の場合

次に、夫婦で片働き世帯の場合の年金受給額についてです。この場合、夫婦ともに国民年金保険と厚生年金を受給できます。

公的年金の受給額を増やす方法はある?

公的年金の受給額を増やす方法は、以下の通りです。

- 60歳以降も働き厚生年金に加入する(会社員・公務員向け)

- 国民年金未納分があれば65歳までに納める

- 付加年金保険料を上乗せして納付する

付加年金保険料は、国民年金第1号被保険者や任意加入被保険者に認められる制度です。希望者は定額保険料に上乗せして月額400円の付加保険料を納付することで、将来の老齢基礎年金の額を増やせます。

付加保険料の納付は申請した月から始まります。

老後のお金を貯める方法

公的年金以外の方法で、老後資金を貯める方法は以下の通りです。

- 積立定期預金

- 財形年金貯蓄

- 投資信託

- iDeCo

積立定期預金

積立定期預金とは、期間を設定し、毎月一定額を自動的に預金する方法です。定期預金への振り替えが自動で実施されるため、都度口座からお金を移す手間がかかりません。

満期を迎えるまで出金できない条件があるものの、普通預金に比べると高い金利が設定されています。毎月の預金に加えてボーナス月の設定が可能です。

財形年金貯蓄

勤務先によっては財形年金貯蓄を利用できます。財形年金貯蓄とは、あらかじめ設定した額を給与やボーナスから天引きして貯蓄する制度です。財形年金貯蓄で積み立てた資金は、60歳以降に年金として受け取れます。

制度の概要は以下の通りです。

- 対象者:満55歳未満の社員

- 受取期間:60歳以降に5年以上20年以内

- 積立期間:5年以上

- 対象商品:定期預金、投資信託、債券、保険など

勤め先が財形年金貯蓄を利用できる場合は活用するとよいでしょう。

投資信託

投資信託は、株式や債券などが組み合わさった金融商品です。集められた資金はプロのファンドマネジャーによって運用され、その運用益が投資家に分配されます。

また、NISAを活用することで、投資信託の運用で得た売却益や配当金を非課税にできます。最初に積み立ての設定をするだけで自動的に購入を継続できるため、管理する手間がかかりません。

投資信託は、忙しい社会人や手間の少ない方法で資産形成を進めたい人に合った運用方法です。

iDeCo

iDeCoは、国民年金や厚生年金とは別に、年金を積み立てることができる制度です。拠出した掛け金や運用益、給付金は控除の対象です。加入期間中に拠出した掛け金と運用益の合計額をもとに、給付額が決定します。

iDeCoは老後資金に備えることを目的とした制度のため、原則60歳まで引き出すことができません。自営業や個人事業主で仕事をしている人は、国民年金への上乗せとしてiDeCoへの加入を検討するとよいでしょう。

老後に備えられる保険

老後に備えられる保険は、以下の通りです。

- 個人年金保険

- 低解約返戻型終身保険

個人年金保険

老後の資金への備えとして任意で加入できる保険に、個人年金保険があります。一定年齢に達するまで毎月保険料を払い込むことで、支払った金額に応じた保険金を受け取れる商品です。

運用方法によって「定額個人年金保険」と「変額個人年金保険」の2種類に分けられます。それぞれの特徴は、以下の通りです。

普通預金とは異なり、個人年金保険に払い込んだ保険料は簡単に引き出せません。早期に解約すると元本割れのリスクが伴います。計画的な貯金が苦手な人に適した保険といえます。

低解約返戻金型終身保険

低解約返戻金型終身保険は、終身保険に貯蓄性を持たせた商品です。加入すると、死亡保障が一生涯続きます。

低解約返戻金型終身保険の返戻金は、保険料の払込満了期間を過ぎると解約返戻率がアップする点が特徴です。一方、払込完了期間前に解約すると元本割れのリスクがあります。保険と資産形成をセットで考えたい人に適した商品といえます。

老後資金の悩みはFPへの相談がおすすめ

老後資金についての相談先はファイナンシャルプランナー(FP)がおすすめです。FPはお金のプロで、相談できる内容の具体例は以下の通りです。

- 余裕のある老後のための資産形成

- 退職金の運用方針

- 保険の見直し

- 相続に向けた準備

- 介護特約の必要性

FPに相談することでお金のプロから客観的なアドバイスがもらえるため、やるべきことが明確になります。老後資金についてFPに相談する際は、こちらの記事「老後のお金の相談はどこで誰にする?資金計画やライフプランの立て方を解説」も参考にしてみてください。

まとめ

年金の受給額は家族構成や働き方によって変わります。65歳以上の消費支出の平均は単身世帯で14万3139円、夫婦世帯で23万6696円です。余裕を持った老後生活を送るためには、早めの備えが大切です。

お金を貯める方法には、積立定期預金や財経年金貯蓄などの方法があります。年収や働き方を踏まえて、自身に合う老後資金の形成方法を探してみてください。

あわせて読みたい