フラット35子育てプラスが追加、金利引下げ上限は0.5%から1.0%に

2024年2月にフラット35の金利引き下げのポイント制度が新しくなり、長期固定金利で一定期間、最大1.0%の金利引き下げを受けられるようになりました。

その後、2024年3月19日の日銀の金融政策決定会合でマイナス金利解除が決定し、政策金利が引き上げられることになりました。

マイナス金利解除を受け、長く超低金利が続いた住宅ローン金利が今後どうなっていくか、気になる人も多いでしょう。

今回はフラット35の新しい金利引き下げのポイント制度を紹介し、どの程度返済額が下がるかを試算します。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

2024年2月から新しくなったフラット35金利引き下げとポイント制度

最初に、2024年2月に改正されたフラット35のポイント制度による、金利引き下げの仕組みについて解説します。

フラット35のポイント制度とは?

フラット35の「ポイント制」とは、金利引き下げメニューごとに決められたポイントを合計し、引き下げ幅と引き下げ期間が決まる仕組みです。

金利引き下げメニューは以下のようにグループ分けされます。

該当する金利引き下げメニューは併用できますが、グループごとに選択できるのは1つのメニューだけです。

- 家族に関するメニュー:「子育てプラス」では子ども1人につき1ポイント加算(上限なし)

- 住宅性能に関するメニュー:決められた住宅性能ごとに1ポイントから3ポイント加算

- 維持保全に関するメニュー:長期優良住宅などが該当し、1ポイント加算

- 地域連携に関するメニュー:条件を満たすと、1ポイントから2ポイント加算

合計ポイントによって、金利引き下げの内容が決まります。

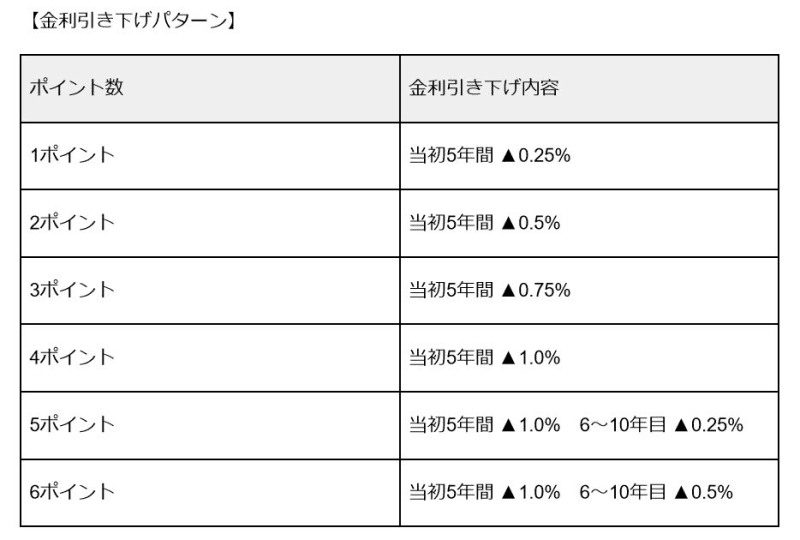

1ポイントあたりの金利引き下げ幅は0.25%で金利引き下げの適用される期間は5年単位、5年ごとの金利引き下げ上限は1.0%です。

たとえば、合計5ポイントの人は当初5年間1.0%、6年目から10年目に0.25%の引き下げが適用されます。

ただし、「フラット35子育てプラス」を利用しない場合は、4ポイント(当初5年間年▲1.0%)が上限です。

【金利引き下げパターン】

2024年2月から変わった点は?

フラット35のポイント制度は、2022年10月から始まりました。

当初の金利引き下げメニューには、「フラット35子育てプラス」はありませんでした。

また、ポイントの上限は4ポイント、5年単位の金利引き下げの上限は0.5%でしたが、改正によって5年単位で1.0%まで金利が引き下げられることになったのです。

では、フラット35の新たなポイント制度により金利が引き下げられた場合、毎月の返済額はどれくらい変わるのでしょうか。

次章でシミュレーションしていきます。

「フラット35子育てプラス」を利用しない人のフラット35の返済額はどう変わった?

ここからはフラット35の新しいポイント制度の金利引き下げ効果を、具体例で確認してみましょう。

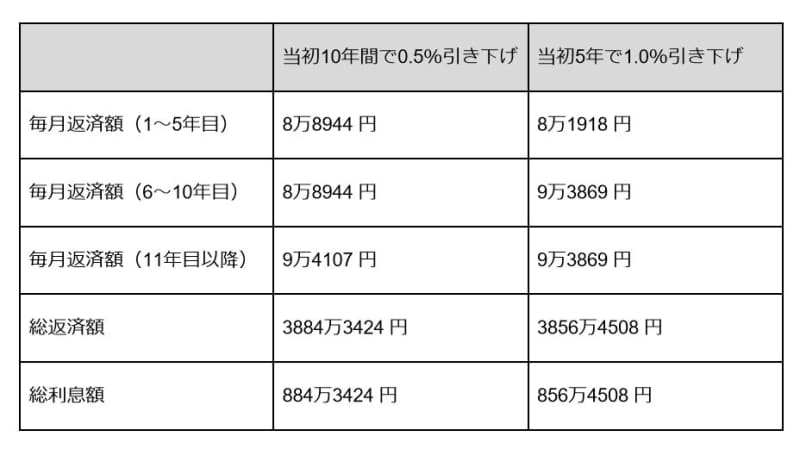

これまでのポイント制度では、5年単位の金利引き下げの上限が0.5% でした。

そこで、当初10年間で0.5%と当初5年で1.0%の金利引き下げを比較します。

金利1.8%で3000万円を借りて35年で返済する場合を、金融広報中央委員会の「しっかりシミュレーション」を使用して計算します(元利均等返済、ボーナス返済なし)。

当初10年間で0.5%と当初5年で1.0%の金利引き下げでは、効果は同等ではないかと思う人もいるかもしれません。

しかし、上のシミュレーション結果表のとおり、総利息額が当初10年間で0.5%の引き下げで884万3424円、当初5年で1.0%の引き下げでは856万4508円と35年で約30万円の差がつく結果となりました。

これは当初期間の金利が低いほど元本を減らす効果が高くなり、元本の減少によって支払う利息も軽減されるためです。

「フラット35子育てプラス」を利用するケース

「フラット35子育てプラス」を利用する場合、通常の金利引き下げメニューと異なり、金利引き下げの上限がなくなります。

ここでは、以下の条件に該当するケースの金利引き下げ効果を見ていきましょう。

- フラット35子育てプラス(子ども3人):3ポイント

- フラット35S金利Aプラン:2ポイント

- フラット35維持保全型(長期優良住宅):1ポイント

- フラット35地域連携型・子育て支援:2ポイント

合計:8ポイント

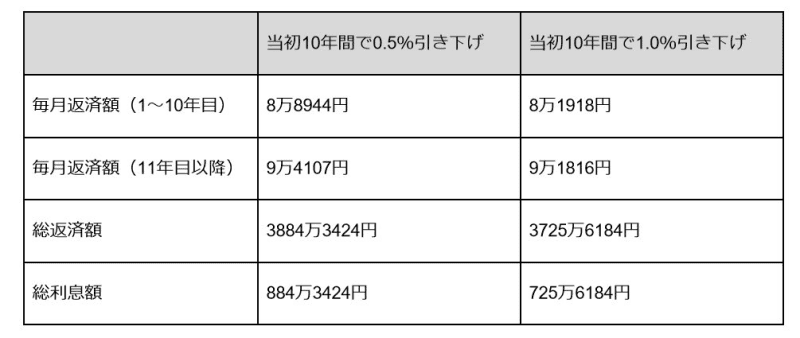

これまでであれば、4ポイント(当初10年間0.5%引き下げ)となるケースでした。2024年2月からは、当初10年間1.0%引き下げとなります。

この2つのケースを、金利1.8%で3000万円を借りて35年で返済する場合で試算します(元利均等返済、ボーナス返済なし)。

上のシミュレーション結果表のとおり、総利息額が当初10年間で0.5%の引き下げで884万3424円、当初10年で1.0%の引き下げでは725万6184円と35年で約160万円の差がつく結果となりました。

当初10年で1.0%引き下げでは、金利引き下げ終了後には返済額が大幅に増えます。

しかし、将来にわたって返済額が確定しているため、資金計画は立てやすいでしょう。

住宅ローンの金利上昇を見据え、慎重に住宅ローンを選びましょう

フラット35は変動金利商品に比べて金利が高いため、敬遠する人も多いでしょう。

しかし、住宅ローン金利の上昇が予想される場合、特に長期の返済を予定している人には有力な選択肢となります。

これから住宅を取得する人は住宅ローン金利の動向を注視し、資金準備、住宅ローン選びなどを慎重に進めましょう。

参考資料

- 住宅金融支援機構「家族構成と建て方に合わせた組合せで金利を引下げ!」

- 住宅金融支援機構「2022年10月から【フラット35】の金利引下げ方法が「ポイント制」に変わります。」

- 金融広報中央委員会「しっかりシミュレーション」