突然訪れる大切なパートナーとの別れ。残された遺族の生活を支えるのが「遺族年金」です。しかし、「共働きの妻」と「専業主婦の妻」のそれぞれの遺族年金額には、不平等ともいえる差があって……。本記事では、Aさんの事例とともに日本の公的年金の注意点について、FP1級の川淵ゆかり氏が解説します。

同窓会で実感した既婚女性3人の不平等

地元女子高校を卒業して44年目の同窓会が開かれたときのおはなしです。

Aさんは、現在61歳。12歳年上の夫と地元で小さな飲食店(自営業)を開業していましたが、その夫も5年前に亡くしています。Bさんは、会社員と結婚後、パート勤務の女性です。2人は高校時代からの仲良しでしたが、久しぶりに顔を合わせました。

Aさん「私は夫を亡くしてからは、人を雇って店をなんとか続けているわ」

Bさん「大変ね。私もまだ頑張って働いているわよ。最近物価も高くて……」

Aさん「本当に。でもうちは自営業者(第1号被保険者)だったから国民年金だけだし、遺族年金もないのよ。国民年金基金から一時金は出たけど、会社員の退職金に比べたらほんのわずかだわ。あなたは(第3号被保険者だから)保険料を納めなくても年金はもらえるんでしょう?」

Bさん「とんでもない。パートでも(第2号被保険者として)ちゃんと保険料を納めているわよ。実は夫と離婚を考えているから、しっかり働いて貯金していて。保険料を納めなくてもいいのはあそこにいるCさんよ。20歳でお金持ちにお嫁入りしてずーっと専業主婦よ。あの人も旦那さんを亡くしたらしいけど、財産もあるし、遺族年金も月に10万円くらいあるらしいから安泰よね。」

Aさん「えー! 私なんか朝早くから夜遅くまで何十年も働いてるのよ! 遺族年金は0だし、40年間も年金保険料を払ったとしても、65歳からもらえる基礎年金は月に7万円もないのよ。Cさんはいままで1円も保険料は払ってないんでしょ? 不公平じゃない? とても妬まずにはいられないわ」

Aさん、Bさん、Cさんは、それぞれ第1号、第2号、第3号の被保険者です。たしかに話を聞くと、不公平を感じますね。

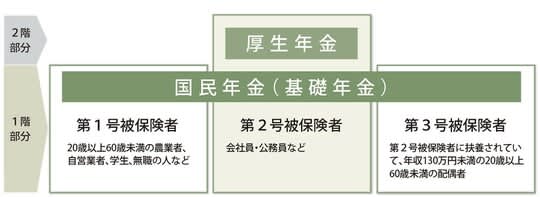

「第3号被保険者」とは?

日本の公的年金制度は、20歳以上60歳未満のすべての方が加入する国民年金(基礎年金)と、会社員・公務員の方が加入する厚生年金保険の2階建て構造です。

また、被保険者制度は次の3つに分類されています。

[図表]日本の公的年金制度出所:日本年金機構HP※1

3号被保険者は、「20歳以上60歳未満で第2号被保険者に扶養されている人」と定められており、自ら保険料を負担しなくても基礎年金分は受け取れます。

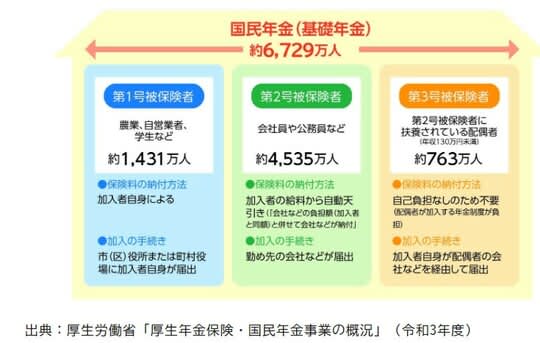

厚生労働省「厚生年金保険・国民年金事業年報」(令和3年度)によると、受給者数は、

・老齢年金:約4,044万人

・障害年金:約231万人

・遺族年金:約677万人

となっており、これを現役世代約6,729万人と税金で支えています。さらに、この約6,729万人の内訳は、

・第1号被保険者 約1,431万人

・第2号被保険者 約4,535万人

・第3号被保険者 約763万人

となっています。これからの現役世代の減少を考えると、継続の道は困難だと考えます。

無年金対策として創設された第3号被保険者制度

第3号被保険者制度は、1986年4月から適用された制度です。この制度がスタートされる前は、専業主婦は任意で国民年金に加入し自ら保険料を負担するしくみでしたが、未加入のひとは老後に無年金になる問題が指摘されていたことから設立されたものです。

しかしながら、この制度ができて以降は、女性の社会進出が進み、現役世代が減っていることや婚姻率の低下等により、第3号被保険者は1995年度末の約1,200万人をピークに減少が続いており、2022年度末では、約763万人となっています。

[図表2]国民年金(基礎年金)における、それぞれ被保険者の種類ごとの人数※2

女性の生き方もさまざまとなり、時代にそぐわず不公平ともいわれ、次のような見直しを求める声も大きくなっています。

・女性の就労は今後も続くことが予想され、女性の社会進出を阻害しかねない制度である。

・保険料も負担せずに給付を受け取るのは社会保険の原則に反するのではないか。

・一般的に生活が苦しいといわれるシングルマザーは保険料を負担していることから、配偶者のいる人の免除はおかしい。

パート勤めの2つの壁

パート勤めなど収入のある妻が扶養から外れないために、2つの壁があります。いずれも、社会保険料の負担が発生することで手取りが減ってしまうため、労働時間を抑制する人も少なくありません。

ひとつは、106万円(1ヵ月の賃金が8.8万円)の壁。厚生労働省のガイドブックでは、社会保険に加入することになる人を次のように解説しています。

[図表3]社会保険加入条件出所:厚生年金ガイドブック 従業員向け※1

2024年10月以降は、勤務先の従業員数の規模が101人以上から51人以上へ変更されます。現行で100人以下の企業に勤務していて扶養内となっている人は、2024年10月以降の制度変更で働き方を考える必要があります。

もうひとつが130万円の壁です。106万円の壁に該当しなかったひとでも、年収が130万円を超えると、扶養から外れ、社会保険料の負担が発生します。時給単価のアップや人手不足の問題から、扶養内に留まるための労働時間の抑制は大きな課題となっています。

岸田首相は「106万円・130万円の壁」について見直しを表明しており、今後の大きな制度改革の動向には注目です。

第3号被保険者制度は大きな見直しへ

令和6年度の社会保障費は、歳出全体の3分の1を占めており、前年度(36.9兆円)から約8,500億円増の37.7兆円です。今後も社会保障費は増え続けるため、大きな問題となっています。

また、第3号被保険者制度がスタートした1986年は男女雇用機会均等法も施行された年でもあり、ジェンダー不平等、との意見もあります。

第3号被保険者制度の見直しは2025年の年金改革の検討課題にあがっているため、今後は大きな制度変更があるかもしれません。

<参考>

川淵 ゆかり

川淵ゆかり事務所

代表