環境関連機器を開発していた(株)テックコーポレーション(TSR企業コード:740278177、広島県、以下テック社)が3月18日、広島地裁から破産開始決定を受けた。

直近の決算書(2023年7月期)では負債総額は32億8,741万円だが、破産申立書では約6倍の191億円に膨らむ。4月5日現在、連鎖破たんもすでに約10社にのぼる。

関係先に提出していた決算書によると順調に業績を伸ばし、無担保社債を引き受けた金融機関もある。傍からは順風満帆にみえたテック社。だが債権者に取材すると、商品仕入のためにテック社に振り出した手形は、期日直前に振り出した金額プラス手数料が振出人に振り込まれていたと証言する。

突然の破産の真相を東京商工リサーチ(TSR)が追った。

テック社は、1977年にA氏が創業し、1984年に法人化した。1990年に現商号へ変更し、生ごみ処理機や電解水生成装置、水素水サーバーなど環境衛生機器を開発販売していた。商圏は中四国が中心だったが、2016年に東京支社、2022年に大阪支社を開設し、営業網を全国に広げた。

扱い品は自社開発して国内や韓国など海外の協力工場で生産した。精製バイオ菌で生ゴミを水蒸気と炭酸ガスに分解する「マジックバイオくん」、包装食品の廃棄物を投入すると瞬時に分別、粉砕する「ゴミ分けるくん」、ナノバブル発生装置「ファインアクア」など、ユニークな商品を展開。全国に販売代理店網を広げ、業績を伸ばした。

だが、販売代理店からの回収は手形が中心で、売上高が伸びるほど資金需要が活発になる。そのため、テック社は手形割引で資金を調達した。これが今回の破産劇の伏線になる。

売上高は急成長

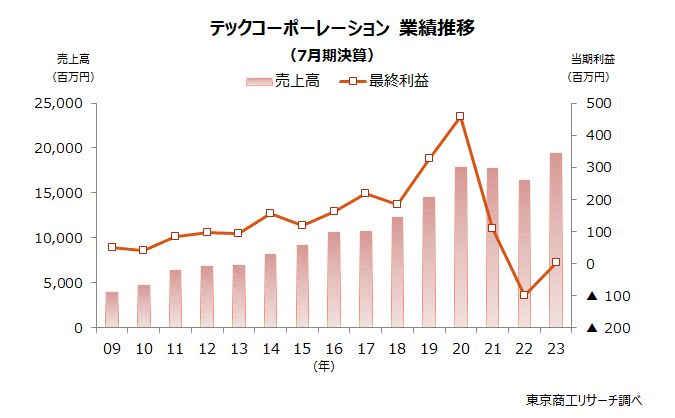

テック社は、右肩上がりで業績を伸ばした。関係先に提出した決算書やTSRの取材によると、1992年1月期の売上高は約13億3,500万円だったが、2011年7月期(決算期変更)は約65億800万円、2016年7月期は106億9,580万円と急拡大した。コロナ禍の2023年7月期は過去最高の194億6,532万円をあげた。利益面も順調だった。最終利益は2014年7月期に約1億5,600万円と1億円台に到達。2020年7月期は4億5,860万円まで伸ばした。しかし、その後の業績は変調する。2022年7月期は9,911万円の最終赤字に転落し、2023年7月期は黒字転換したが、わずか375万円の最終黒字にとどまった。

増える割引手形

売上高が拡大を続けるなかで、もう一つ肥大化を続けた勘定科目がある。割引手形(残額)だ。TSRが入手したテック社の決算書の脚注に注目すると、2016年7月期の割引手形は33億6,891万円だ。それが2019年7月期には2倍の69億8,567万円に膨らんでいる。以降、2022年7月期は74億7,215万円、2023年7月期は72億6,248万円と高止まりが続いた。一方、裏書手形は、2016年7月期で9,259万円にとどまり、割引手形に比べて極めて低水準だ。

テック社へ手形を振り出していた企業はTSRの取材に対し、「(手形の振り出しは)テックコーポレーションからの強い要望だった」と明かす。

脚注は財務分析を狂わせる

手形に依拠しない商慣習が浸透しつつあるが、与信判断上で脚注に記載されオフバランス化される割引手形には注意が必要だ。自己資本比率などの算定に影響を与えるケースがあるためだ。

オンバランスの受取手形は、増加すればするほど総資産も肥大化させ、自己資本比率など安全性を表す財務比率に悪影響を与える。ところが、割引手形としてオフバランス化されると自己資本比率は上昇する。この財務分析を採用する企業は少なくない。

TSRでは割引手形や裏書手形は「債務」とみなし、総資産の一部に加えて財務分析する方式を採用している。

2023年7月期のテック社の自己資本比率は、脚注の割引手形を加算しなければ42.1%と一定の水準を示す。だが、TSRの財務分析では18.4%で23.7ポイントも減少する。安全性を示す比率への関心を高めなくてはならない水準だ。

また、割引手形を除いた有利子負債は24億5,689万円(2023年7月期)だが、含めると97億1,938万円に膨らむ。

関係先が「融通手形」を指摘

負債総額にも謎が残る。最後の決算となった2023年7月期の負債総額は32億8,741万円だったが、破産申立書には約6倍の191億円と記載されている。申立書を読み進めると、「負債総額の借入金の内、67億7,163万9,780円は、債務者(TSR注:テック社)が取引会社から売掛代金として振り出された約束手形金額を含むもの」と記載されている。さらに、「債務者が金融機関に割引を依頼していることから、到来する割引約束手形の支払期日に取引会社が手形決済ができないことが予想され、そのために、手形決済されない場合には金融機関に対する借入金が発生するために、割引手形を借入金に含めて算定した」と続けている。

つまり、テック社が取引先から受け取った手形を金融機関で割り引き現金化しているが、この手形を取引先が決済できなかった場合、テック社が買い戻す必要があるため、割引残高を借入金に計上したという意味と思われる。

破産申立書は、さらに続ける。

「一方、取引会社は、債務者の金融機関において割引手形を取引会社が決済されることも予想されることから、取引会社の債務者に対する割引手形の決済金額(割引額に5%の利益を加えた額)を買掛金に含めることを予定して、買掛金に含めて算定している」

これはどういう意味なのか。

さらに取材を進めると、テック社に連鎖で破たんした企業が債権者へ送付した文書にたどり着いた。そこには「テックコーポレーションの環境製品はほどんど売れず、弊社振出しの手形は、融通手形として利用されるようになり、テックコーポレーションは弊社の振り出した約束手形を金融機関に割引き、担保に供するなどして、資金繰りに利用していました」と記載されている。

テック社と不自然な割引手形の一端が少しずつ見えてきた。

債権額と売上高の不整合

「テックコーポレーションの製品は売れなかった」と振り返る債権者がいる一方、テック社と代理店契約を締結後、過去最高の売上高を更新した企業もある。

「破産申立書」の債権者の上位には、テック社の販売代理店が並ぶ。大口債権者のうち、4月5日現在、約10社が破たんしている。また、債権者名簿に掲載されていない1社も民事再生法の適用を申請している。TSRは債権者や取引先の動向を探っているが、連絡を取りにくい先が複数ある。

テック社に連鎖して破たんした企業の税務申告書には、テック社への支払手形として約2億5,000万円、売掛金として約1億5,000万円が計上されている。これだけから判断すると、売りと買い双方の取引があったことになる。この金額はテック社以外への支払手形や売掛金と比べ、群を抜いて高額だ。

大口債権者の売上高と債権額を比較すると、目を引く点が生じる。年商(売上高)約14億円に対して、テック社への債権額が約10億円などだ。取引実態はどうなっていたのだろうか。

テック社との取引を途中で停止し、難を逃れた先もある。担当者は「商流の異常さを感じた」と語る。一方、テック社に焦付が生じた企業の代表はTSRの取材に対し、「当初は販売の裏付があった取引だったが、次第に曖昧になっていった」とコメントした。

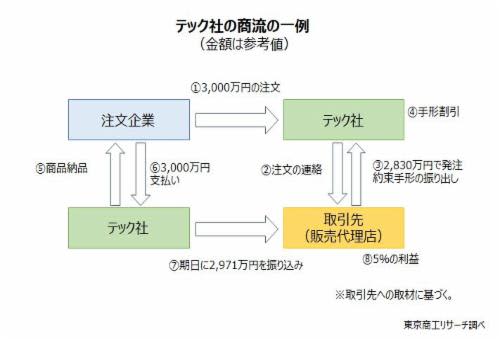

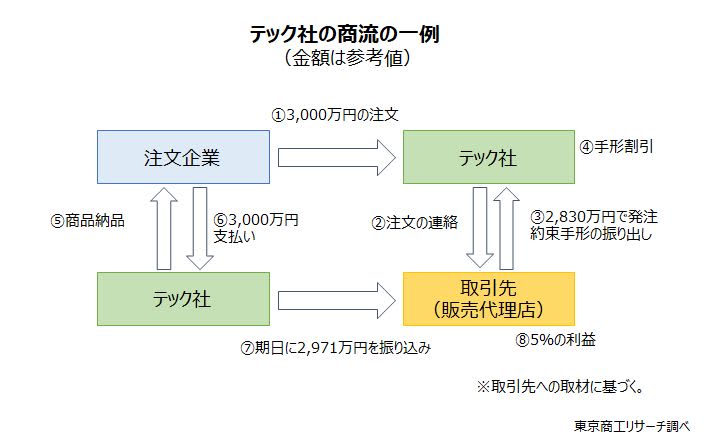

さらに取材を進めると、テック社と取引を重ねた複数の企業が取引スキームを証言した。 証言を総合すると、以下のようになる。

1.テック社が「注文が入った」と取引先へFAXなどで連絡する

2.取引先はFAXなどで明示された注文金額から5%程度を差し引いた金額を記載してテック社へ注文書を送る

3.テック社への仕入代金は、テック社の要請に応じて手形を振り出す

4.テック社は割り引いて現金化する

5.テック社は取引先から受け取った手形期日の5日前に、手形の額面金額に5%程度を上乗せした額を取引先へ振り込む

与信業界に長く在籍する人物は、このスキームを「テック社が手形貸付で資金調達しているようにみえる」と評する。

テック社の関係先はTSRの取材に対し、「融通手形はない」との態度を貫いている。だが、ある債権者は、「途中から5%をもらえる投資感覚で手形を振り出していた」と証言する。別の債権者は、「手数料がもらえる取引で、融通手形と言われたら否定できない」と後悔を滲ませる。さらに別の債権者は、「(自振手形の期日が長期サイトのため)入金になるまでの期間が長く、手形残が膨らんでしまった」と無念がった。

読み解きが難しいように感じられた、テック社の破産申立書の「一方、取引会社は、債務者の金融機関において割引手形を取引会社が決済されることも予想されることから、取引会社の債務者に対する割引手形の決済金額(割引額に5%の利益を加えた額)を買掛金に含めることを予定して、買掛金に含めて算定している」の理解を助ける証言だ。

テック社の破産申立書に添付されている買掛金一覧にも目を引く場所がある。一覧番号1~24までは買掛金額の大小と関係なく債権者名が並んでいる。また100万円未満が多い。ところが番号25以降は、約10億円から降順で債権者名が並ぶ。上位はすでに破たんした企業が目立つ。

破産申立書は、さらに以下の記載もある(要約)。

2022年9月、取引先が3億1,500万円の資金ショートを起こし、不良債権の発生で資金繰りが悪化した。2024年3月5日には取引先が振り出した手形約3,000万円が不渡りとなったが、買戻せずに一部の金融機関との取引が難しくなった。

こうして資金繰りに行き詰まり、3月6日の取締役会で破産申請を決議した。

テック社が事業を停止した翌日、テック社に、慌てた様子で債権者が訪問した。話を聞くと、「(テック社の)社長に電話して自社振出の手形返却を求めたが、すでに廻したと言われ、返却を断られた」と天を仰いだ。

与信担当者の関心は、テック社の取引先へすでに向けられている。全体像の解明と、こうした不信への早期の対応が必要だ。

破産管財人に取材を申し込んだが、「債権者集会まで個別の質問に答えることはできない」とコメントした。

(東京商工リサーチ発行「TSR情報全国版」2024年4月8日号掲載「破綻の構図」を再編集)