インフレが加速するいま、経営者にとって、自社製品の「値上げ」の実現は切実な問題です。一方で、どれぐらい値上げするべきか、考えあぐねている方もいるのではないでしょうか。ここでは製品ごとの適正価格の設定方法を紹介します。本記事では、中小企業の業績改善を手掛けるコンサルタント、北島大輔氏の著書『中小企業の「値上げ」入門』(あさ出版)より一部を抜粋・再編集したものです。

まずは、自社製品の「適正な値上げ額」を懐に入れておく

値上げするときの「適正価格」の設定方法について考えていきます。ここでいう適正価格とは、あくまでもコスト面から見た価格です。

したがって得意先との交渉や製品の価格相場次第で、価格が動く可能性はありますが、まず自社の事情において製品ごとの適正価格がいくらなのかということを把握しましょう。

「目標販売価格」と「最低妥結価格」を計算する

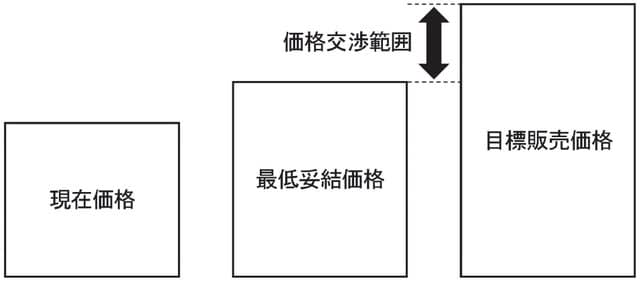

適正価格を設定する際には価格を二種類設定します。ひとつは目標販売価格で、もうひとつが最低妥結価格です。

目標販売価格とは、自社製品のコスト・利益事情から見た製品の理想の販売価格です。

最低妥結価格とは、これ以下では採算が合わない利益を確保する上での最低ラインのことを言います。

[図表1]値上げ交渉は最低妥結価格と目標販売価格の間で

値上げ交渉では、自社の事情で設定した理想どおりの価格に、落ち着くとは限りません。そのため最低限ここまでは値上げしたいというラインとなる、最低妥結価格を同時に設定します。

値上げ交渉は、最低妥結価格と目標販売価格の間の勝負ということになります。

製品別の適正価格は限界利益から逆算する

適正価格の設定には「限界利益」を用います。限界利益とは売上から変動費(売上の増減に連動する費用)を差し引いた利益のことで、製品ごと顧客ごとの損益を計る際に有効な指標です。

まず、製品別の限界利益の算出方法をご紹介します。

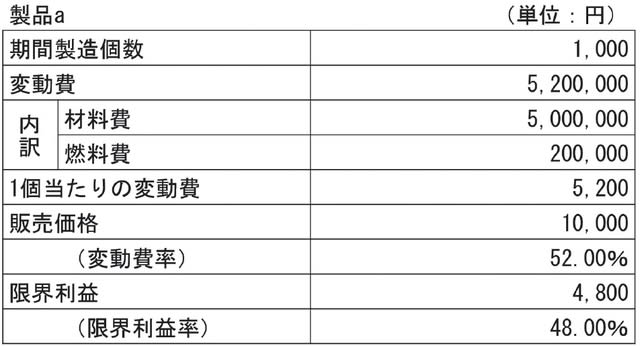

[図表2]製品1種類製造の場合の限界利益

[図表2]では、製品aの変動費は材料費と燃料費に分かれており、それぞれ材料費が5,000,000円、燃料費が200,000円計上されています。変動費は合計で5,200,000円となります。

期間製造個数が1,000個ですので製品a1個当たりの変動費は、変動費5,200,000円÷期間製造個数1,000個=5,200円となります。

製品aの販売価格が10,000円ですので、製品aの変動費率は、

変動費 5,200円 ÷ 販売価格 10,000円 = 52%

製品aの限界利益は、

販売価格 10,000円 - 変動費 5,200円 = 4,800円

製品aの限界利益率は、

限界利益 4,800円 ÷ 販売価格 10,000円 = 48%

と算出されます。

限界利益が出せれば、欲しい限界利益から適正価格を逆算して導き出します。限界利益の参考水準については後述します。

製品が1種類の場合は、このような計算で限界利益を算出できますが、複数の製品を製造している場合、少し複雑になってきます。

製品を「複数製造」している場合の限界利益の出し方

製品を複数製造していたとしても、製品ごとの材料費については、原則それぞれ製品ごとに分けることは可能です。しかし、燃料費が製品それぞれにかかっているときは、その分け方を考えなければなりません。

燃料費のようにコストを明確に分けられない場合、[図表3]のような一工夫が必要になってきます。

[図表3]燃料費の分け方の概念図

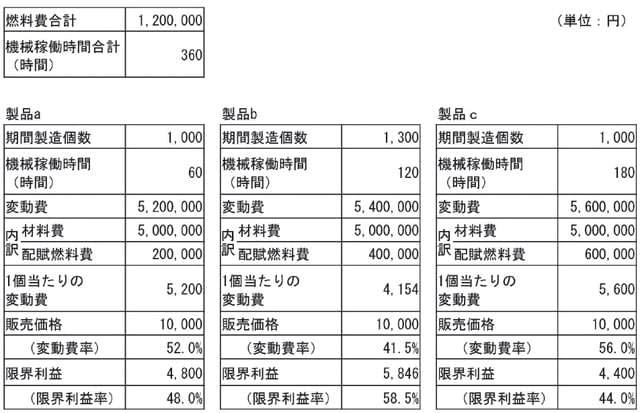

では、製品a・b・cの3種類を製造している場合を、見ていきましょう。

まず費用を製品ごとに分けることを、配賦と言います。

ここでは製品a・b・cにそれぞれ燃料費がかかっているため、配賦基準を設けます。

燃料費は主に機械の稼働時間によって、左右されるものになりますので、ここでは機械の稼働時間を配賦基準として考えていきます。

月間で360時間、機械は稼働しています。

そのうち製品aを製造するために60時間、製品bに120時間、製品cに180時間機械を稼働させていた場合、それぞれ機械が稼働した時間を基準にして燃料費を配賦していきます。

仮に燃料費の月次合計が1,200,000円だとすると、次のように製品ごとに配賦されます。

*製品aの燃料費

燃料費合計1,200,000円×製品a機械稼働時間60時間÷機械稼働時間合計360時間=200,000円

製品b、製品cの燃料費も同様の計算で算出されます。

[図表4]製品a・b・cそれぞれの燃料費

ここでは、燃料費を取り上げましたが、その他にも梱包費や消耗品費、水道光熱費なども配賦の対象となりますので、それぞれ配賦基準を設定した上で製品ごとに配賦を行っていきます。

さらに製品ごとの作業時間、作業人数がわかれば固定費も明らかになるので、製品ごとの営業利益をつかむこともできます。

業種別の平均限界利益率の指標

ここまで、製品の限界利益の算出方法の確認を行ってきました。

しかし、「自社にとっての限界利益の適正値がいくらなのか」と、基準値に迷われるかたも、いらっしゃると思います。

そこで業種別の平均限界利益率を、調べる方法を紹介します。自社製品の限界利益率の高低の参考指標として、捉えていただければよいかと思います。

Googleなどの検索サイトで「TKC経営指標(スペース)速報版(スペース)製造業」と検索します。

ここでは製造業の中でも、細かく分類された業種別の平均限界利益率を確認することができます。随時更新されていますので、そちらで確認していただくのがよろしいかと思います。

[図表5]業種別平均限界利益率の指標 『TKC経営指標』速報版(製造業)(令和5年3月決算~令和5年5月決算)

北島 大輔

株式会社 新経営サービス 人材開発・経営支援部 シニアコンサルタント