日銀がマイナス金利解除に踏み込んだことで注目されているのが「住宅ローン」。家計への影響は避けられないのか?変動型と固定型、どちらがいいの?気になる住宅ローンについて、RKBラジオ「田畑竜介GrooooowUp」でファイナンシャルプランナーの中村賢司さんが詳しく解説した。

住宅ローンの固定型と変動型はどう違う?

マイナス金利解除によって家計への影響が大きい住宅ローン。

そもそも住宅ローンには固定型と変動型があります。どう違うのですか?

【固定型】

名前の通り、借入期間の金利が変わらない。「全期間固定タイプ」と「固定期間選択タイプ」があり、後者は3年固定、5年固定、10年固定などがある。固定期間終了後は変動金利か固定金利を選択することになる。

【変動型】これも名前の通り、借入期間の金利が変動する。具体的には半年ごとに市中金利の動向をみて金融機関が決める。

4月時点の固定金利の相場は1.8%前後、変動金利は0.5%前後。

住宅ローン利用者の金利タイプは「変動型」が約7割、「固定期間選択型」が約2割、「全期間固定型」が約1割で推移。(住宅金融支援機構2023年4月調査)

なぜ固定金利の方が金利が高いのか…

変動金利の場合、市場の金利が上がった場合それに応じてローンを組んだ人の返済額が上がるわけで、金利変動のリスクは顧客が負います。

ところが固定金利の場合、金利が上がってもローン返済額は変わらない訳で、金利変動のリスクは貸す側が負う訳です。だから固定金利の金利は高いのです。

影響を受けるとされる「変動型」は…

特に今回マイナス金利解除で影響を受けるのが「変動型」とされていますが、どんな影響があるのでしょうか?

もし変動型の金利が上昇した場合、返済額は上がります。しかし直ぐに影響があるとは限りません。変動金利には以下の2つのルールが設けられています。

【5年ルール】半年ごとに金利は変わるが毎月の返済額は5年間変わらない。

【125%ルール】金利が上昇すると6年目以降の返済額も上昇するが、激変緩和のため1.25倍までしか上がらない。

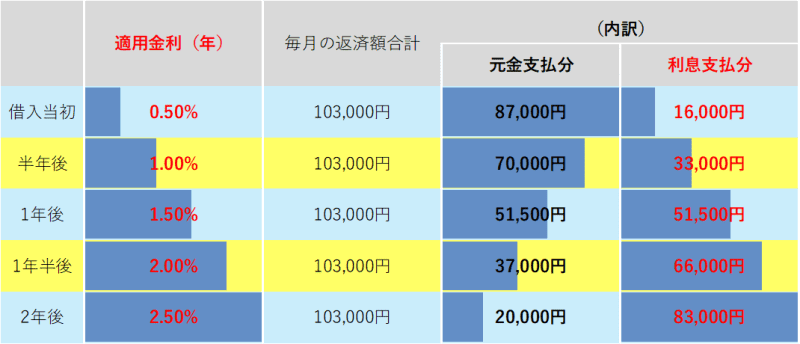

【以下の画像は例です】

借入金額4000万円(当初年0.5%の変動金利、元利均等返済)、この条件で返済開始から2年後まで半年ごとに金利が0.5%ずつ上昇した場合

※計算は「借入金額4000万円×(年利÷12カ月)」で算出する簡易的なシミュレーションなので、あくまでも目安と考えてください。

変動型から固定型に変えるべき?

変動型にしている人はこれを機に固定型に変えた方がよいのでしょうか?

結論、変動型の金利がすぐに上昇するとは考えにくい。よってまだ固定型に変えなくても良いと思う。

銀行が短期プライムレート(以下、短プラ)を上げないと変動金利には影響はない。変動金利のベースとなる基準金利は短プラ+1%です。現在メガバンクの短プラは1.475%ですので、多くの金融機関で使われている住宅ローン基準金利は2.475%になります。

基準金利から引き下げ幅(優遇幅)を控除したものが適用金利(実際に住宅ローン利用者が支払う金利)となります。例えば、基準金利が2.475%で引き下げ幅が2%の場合、適用金利は0.475%になります。

この引き下げ幅は、住宅ローン利用者の「属性」や「借りた時期」によって異なるため、同じ金融機関の変動金利の住宅ローンを借りていても住宅ローン利用者によって適用金利が異なることがあります。

これから住宅を…と考えている人は?

これから住宅を…と考えている人はどうしたら良いでしょうか?

金利は予想がつきません。万一大きく変動した場合に、その変動リスクに耐えられるかどうか!将来の金利上昇の変動に耐えられる自信のある人は金利が低い変動金利を選んだ方が賢いと思います。

金利が大きく変動した場合に、残債を一括返還出来る人や、収入から見た返済額に余裕がある人は変動金利の方がいいでしょう。

しかし、金利上昇の変動に耐える自信がなく、今の固定金利の金利水準なら将来に渡って支払えそうな人は固定金利にすべきです。今後の金利動向は、どうなるか金融機関の人も、プロの人も、FPにも分かりません(汗)

今後の金利の動向は?

マイナス金利解除で今後の金利の動向はどうなるのでしょうか?

今後の金利の動向ですが、日銀は少なくとも近々大きく引きあげるつもりはなさそうです。

欧米で金利が急騰した背景には、物価の高騰があります。このインフレ対策(インフレ退治)のために金利を上げました。(アメリカの住宅ローンは3%台から7%台まで急騰しました。)

日本のマイナス金利解除の背景にもこの物価上昇があります。日銀は、賃金の上昇を伴う形で物価が安定的に2%上昇する「賃金と物価の好循環」が見通せるようになったと判断したからマイナス金利を解除しました。しかし、今後今まで以上に賃金が上昇しないと金利を上げてこないと思います。

あと目安になるのは日銀が年4回(1、4、7、10月)公表している経済・物価見通しの動向をチェックすることです。1月に公表した2024年度の物価上昇率はプラス2.4%、2025年度はプラス1.8%なのでインフレがさほど進まないと予想されています。今後国内物価が落ち着いてくれば、日銀はこれ以上の短期的な金利上昇をさせないでしょう。でも、物価上昇が止まらないようなら、さらに金利を上げるしか手がありません。

残念ながら私はそのリスクは十分にあると考えています。

さらに長期的にみれば、金利上昇は避けて通れない道です。変動型で借りている人は今後の金利動向やニュースをチェックしておく必要があります!

田畑竜介 Grooooow Up

放送局:RKBラジオ

放送日時:毎週月曜~木曜 6時30分~9時00分

出演者:田畑竜介、橋本由紀、中村賢司

※放送情報は変更となる場合があります。