2024年6月に、1人あたり4万円の定額減税がスタートします。

具体的にどのような方法で減税が実施されるのでしょうか。

減税方法は、会社員、個人事業主、年金受給者で異なります。

この記事では、「会社員」の定額減税について解説します。

個人事業主の定額減税についてはこちら。

年金受給者の定額減税についてはこちら。

定額減税とは

今回の定額減税では、所得税3万円と住民税1万円の合計4万円が減税されます。

また、世帯で扶養している親族がいる場合、1人あたり4万円を加算して減税します。

例えば、配偶者と子ども1人を扶養している場合、合計12万円(4万円×3人)の減税が受けられます。

ただし、給与年収で2000万円を超える場合は、定額減税が受けられません。

減税額は1人あたり4万円ですが、「会社員」「個人事業主」「年金受給者」によって減税方法が異なります。

ここでは、「会社員」の定額減税について確認しましょう。

会社員の定額減税(所得税)

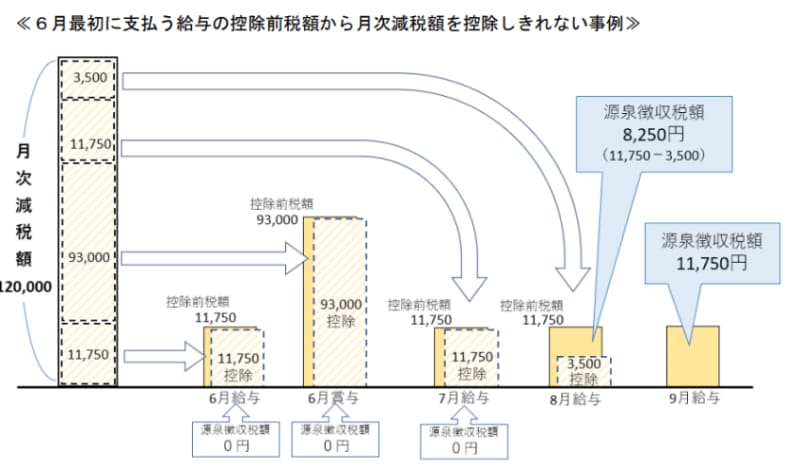

会社員の場合、原則として、6月以降の源泉徴収分から所得税(3万円)の減税を実施します。

出典:国税庁「令和6年分所得税の定額減税Q&A」(以下同)

減税の流れをまとめると、以下の通りです。

- 2024年6月の源泉徴収分から減税。源泉徴収分が減税額を上回る場合は2へ

- 7~11月の源泉徴収分から減税。11月までに減税しきれない場合は3へ

- 2024年の年末調整で減税。年末調整で差し引きできない場合は4へ

- 年末調整で引けなかった分は給付金で支払い(予定)

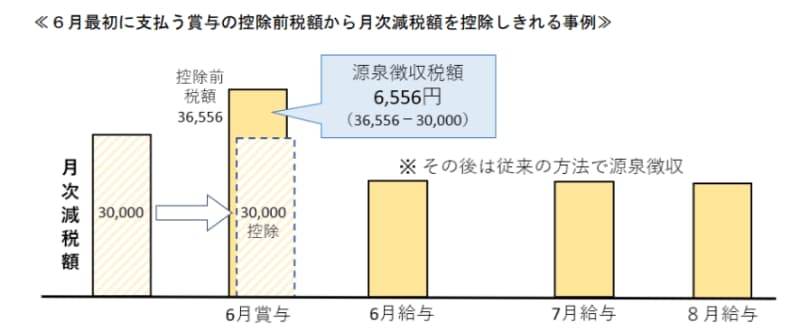

なお、定額減税は、賞与の源泉徴収も対象になります。

そのため、上図のように6月給与の支給よりも先に6月賞与の支給がある場合、6月賞与の源泉徴収分から減税されることになります。

会社員の定額減税(住民税)

住民税(1万円)は所得税と異なる方法で減税されます。

住民税は、毎年6月に確定した住民税を12分割して、毎月の給与から天引きされています。

しかし、2024年は例外的に、6月の住民税が発生せず、7月から徴収されます。

6月に確定した住民税から定額減税分を差し引いて、11分割した金額が、7月の給与から天引きされます。

例えば、以下のケースでシミュレーションしましょう。

- 住民税:12万円/年

- 定額減税:2万円(配偶者分含む)

(12万円-2万円)÷11ヵ月=約9090円

約9090円が、7~5月の給与から天引きされます。

会社員であれば、所得税と住民税の定額減税は会社や自治体が計算します。

そのため、定額減税について確定申告の必要はありません。

なお、副業をしている場合は、本業で源泉徴収されている分から減税されます。

そのため、確定申告などの必要はありません。

ふるさと納税や住宅ローン控除への影響は?

これまで、定額減税によってふるさと納税や住宅ローン控除に影響が出るのではないか、懸念されていました。

しかし、ふるさと納税や住宅ローン控除をする場合に影響が出ることはありません。

ふるさと納税は定額減税前の所得で計算するので、掛金の上限額に影響はありません。

また、定額減税は住宅ローン控除を計算したあとに適用されます。

この場合、定額減税で差し引きできない分があったら、給付金で支払う可能性があります。

出典

- 国税庁「令和6年分所得税の定額減税Q&A」

節約しても効果が出ない…そんなお悩み抱えていませんか?

無料FP相談なら、家計改善できるかもしれません。

FPと一緒に家計を見直して、家計改善に成功した主婦の話を漫画で紹介しています。